結論

殿堂入りできる企業体質。付加価値率や財務安全性という観点ではキーエンス等、他の企業には及ばない部分もあれど、株主への還元方針などの総合力を考慮すればこの会社もまた怪物企業。

目次

前置き

東京エレクトロンは将来的に調査する予定でしたが、読者様にリクエストされたため前倒しして分析します。

事業概要

まずは東京エレクトロンの事業についてです。

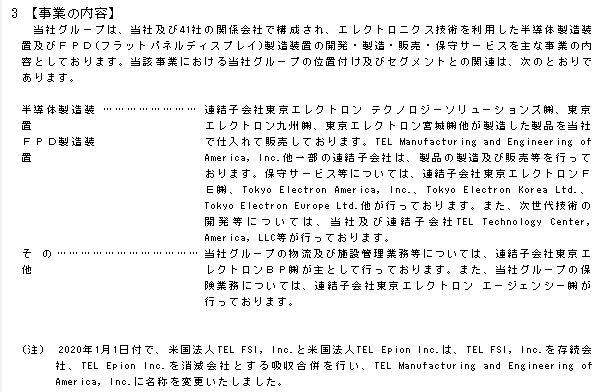

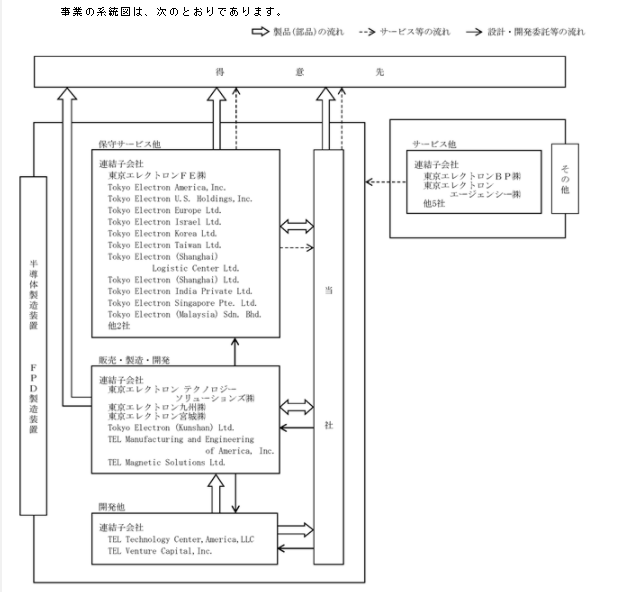

東京エレクトロンの事業は半導体製造装置及びFPD(フラットパネルディスプレイ)製造装置の開発・製造・販売・保守サービスです。

シンプルな事業説明から分かるように、41社もの関係会社がいるにも関わらず、やっている業務はエレクトロニクス技術に関するビジネスのみです。

その他という事業分類もありますが、これはグループ内の物流や施設管理、保険業務などの付随する業務を専門の会社を作ってやっているようです。他にも各国に保守サービスの関係会社を持っている所から、東京エレクトロンは世界規模でビジネスを展開している会社である事が推測されます。

これだけの会社を抱えながら、一方で事業説明がこれだけシンプルというのは、自らの事業領域をきっちり守っている感じがして好感が持てます。

セグメントの状況

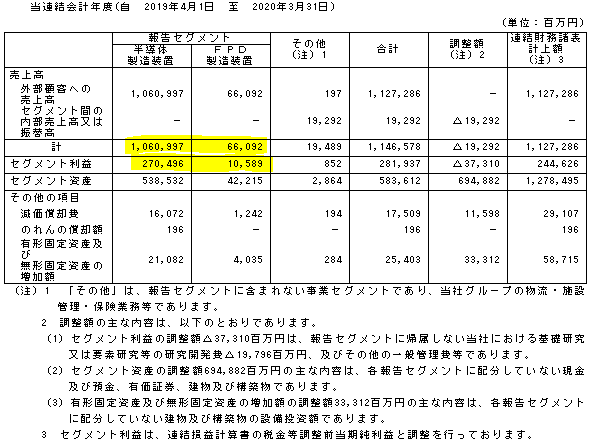

東京エレクトロンは報告セグメントを半導体製造装置とFPD製造装置に分けてます。

半導体製造装置:10,609.8億円(92.5%、利益率25.5%)

FPD製造装置:660.9億円(7.5%、利益率16.0%)

売上高1兆円を超える企業で利益率20%超えのビジネスというのはかなり立派な水準です。企業というのは大きくなればなるほど、動きが鈍くなり問題が増えるため、付加価値を生む事が困難になります。これだけの売上規模がありつつ利益率20%超えというのは相当の努力が必要になると思います。

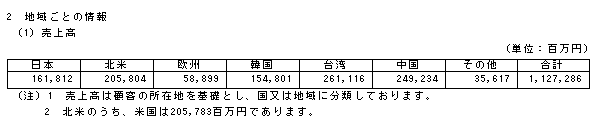

地域別売上もあるので見てみます。

日本:14.4%

北米:18.3%

欧州:5.2%

韓国:13.7%

台湾:23.2%

中国:22.1%

その他:3.2%

こうして見るとやはり半導体製造が盛んなアジア圏が多く7割ほどを占めてますが、適度に国が散らばっているというのは経営上のリスク管理という観点からも望ましいです。

例えばトランプ大統領が就任直後にアメリカファーストを打ち出したように、特定の国が半導体の輸入を止めるとします。特定の国に対する売上ですと、その国の動き次第では業績が著しく悪化するケースもありますが、これだけ国が散らばっていればリスクが分散されます。例えばアメリカがアジア圏の半導体を買わず、自分で半導体を作ると決めても、東京エレクトロンの売上比率がアジア圏から北米に移るだけです。

東京エレクトロンの技術にある程度の競争優位性がある限りは、地政学上のリスクはかなりヘッジできる安定した会社であると言えます。

もっとも、為替変動によって日本円建の決算書では歪む可能性はありますが、そればかりは仕方ない部分かと思います。

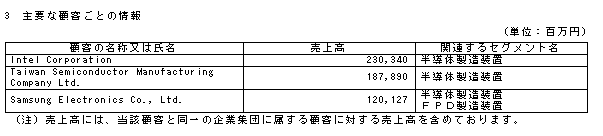

ちなみに主要な顧客も開示してくれています。

主要な売り先はアメリカのインテル、台湾のTSMC、韓国のサムスンと、やはり半導体大手三社で半分くらいの売上を立ててます。やはり半導体業界においてこの三社の影響力は圧倒的です。

特定の企業に売上を依存するのはあまり好ましくないですが、この業界に関しては致し方ない気がします。

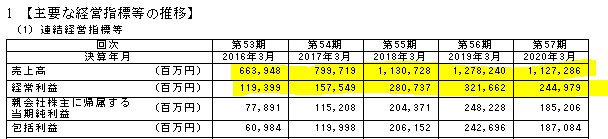

業績推移

経常利益率の推移は18.0%⇒19.7%⇒24.8%⇒25.2%⇒21.7%

やはり結構高いです。これだけの規模でこれだけの利益率は凄いです。

シマノの時も解説しましたが、グローバルに活躍する多国籍グループ会社では、「業績を円建で換算されねばならない」という会計上の要請から、為替の一時的な評価によって業績そのものが歪むので、単年での業績を適切に判断する事は先ず不可能です。

www.freelance-no-excelyasan.com

グローバルな会社を理解するには、数年の業績を追って、全体的な傾向を見るしかありません。ただ、そういった制約に関わらずある程度安定して高水準の利益率を保っている同社の業績は、質的に高評価に値すると思います。

経営方針

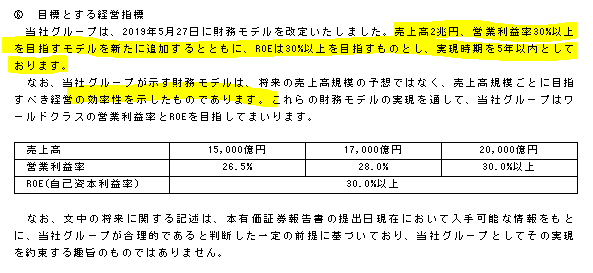

東京エレクトロンは5年以内に売上高2兆円、営業利益率30%以上、ROE30%以上を掲げてます・・・すげえ。。いやホントにできるのだろうか・・・

実現可能性はさておき、この設定方法にはセンスを感じます。

先ず総額としての売上高目標を設定し、付加価値率としての営業利益率、最後に資本効率としてのROE、とバランスの取れた指標チョイスです。

さらにこの一文

なお、当社グループが示す財務モデルは、将来の売上高規模の予想ではなく、売上高規模ごとに目指すべき経営の効率性を示したものであります。これらの財務モデルの実現を通して、当社グループはワールドクラスの営業利益率とROEを目指してまいります。

あくまで会社として目指すのが効率である点を強調してます。

適当な指標を出しているだけではこういう事は書けないです。

経営の質の高さが垣間見えます。

あと、地味に「お~」と思うのがこの部分。

なお、文中の将来に関する記述は、本有価証券報告書の提出日現在において入手可能な情報をもとに、当社グループが合理的であると判断した一定の前提に基づいており、当社グループとしてその実現を約束する趣旨のものではありません。

指標というのはあくまで経営の質を保つために必要な目標です。

例えば一人の人が健康のために毎日ランニングをするとして、1日10キロを目標にすると、その日の気分などで迷うことなく、肉体に一定の負荷を掛ける事ができます。

しかし、日によっては雨の日もあれば雪の日もあります。体調が優れない時もあれば、怪我の時もあるでしょう。そんな時にあくまで10キロという目標に拘り、風邪気味の状態で雪の中を走ったりしたら、身体を壊しかねません。健康のために決めた目標が逆に身体を壊す原因になってしまう。これは本末転倒です。

同じ事が企業経営にも言えて、確かに目標は全力で追わなければならないものではありますが、一方で事業環境が悪化した場合や前提が変わったにも関わらず、絶対的な数値を追い求めると、現場に必要以上のプレッシャーがかかり、問題が起こります。

少し前に東芝で不正会計が起こった際、「チャレンジ」という単語が話題になりましたが、まさにこれが予算や目標設定の弊害が露呈した話かと思われます。

聞き取り調査で続々判明!「チャレンジ強要職場」の悲惨な実態 | News&Analysis | ダイヤモンド・オンライン

つまり、指標は達成を目指すべきであるが、一方でやり過ぎても問題なのです。

たしかウォーレン・バフェットも予算や見込みを公表する事については否定的で、その理由がこういった不正会計を導く恐れがあるためだったと思います。

という事で東京エレクトロンの最後の一文は、指標の必要性を理解しつつ、そういったリスクをけん制する意味があるものと推測されます。道理を抑えた方によって結構練られてる感じがします。

指標に限らず、東京エレクトロンの経営方針のところには、理念やビジョン、中長期的な取り組みなども数値を交えつつかなり細かい所まで記載されており、かなり良くできてます。いずれも無駄が無く、よく会社の方針について考えた上で書いている事が伝わってきます。

これは他の会社はお手本にしてもらいたい経営方針ですから是非経営者や投資家は一読をお勧めします。

これを書ける経営陣は相当優秀な気がします。

キャッシュフロー

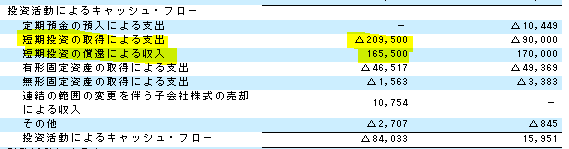

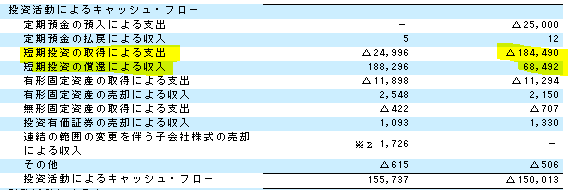

全体的に財務キャッシュフローのマイナスが多いのと、5年前と2年前の投資キャッシュフローが多いのが目立ちます。

2年前の投資キャッシュフロー

5年前の投資キャッシュフロー

いずれも短期投資の取得と償還によるもののようです。

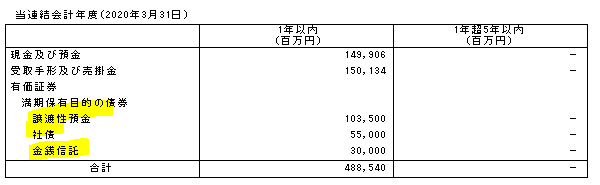

内容は何かと金融商品の注記を見ると

譲渡性預金、社債、金銭信託といった比較的リスク低めの運用をやっているようです。

つまり、このキャッシュアウトは後で簡単に回収できる「なんちゃって投資」なので無視で良いです。それを除くとそれほどおかしな金の動きはしていない印象です。

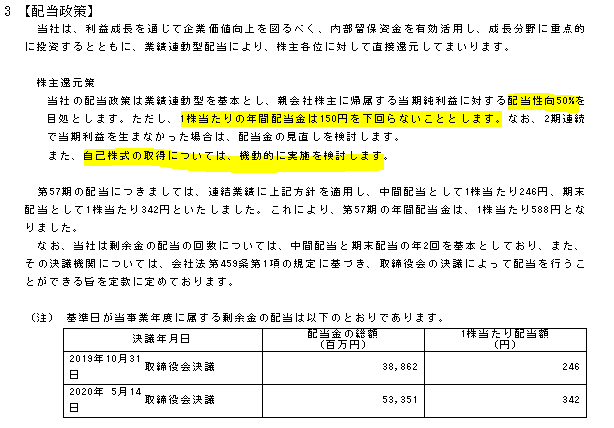

財務キャッシュフローの方は

物凄い配当を払いつつ自社株買いしてます。株主への還元が凄い。。

株主への還元の考え方についての記述を確認します。

先ず50%の配当性向も凄いですが、自己株式についてもしっかり言及してます。言葉は少ないですけど、実績としてやっているわけですから、「機動的に実施する」という言葉は真実と捉えてよいと思います。

この株主還元に対して積極的な姿勢は、ROEを目標にする企業であれば必ず満たさなければならない条件です。(還元しないで蓄積していくと、どんなに頑張ってもROEは下がる)ROEを経営の質評価の条件としている東京エレクトロンがこれだけの還元をするというのは、まさに言行一致ができているという事になります。

う~む・・・参った。文句のつけようがない。

(別にケチ付けたいわけじゃないですが・・・べた褒めしてても分析の信頼性が。。)

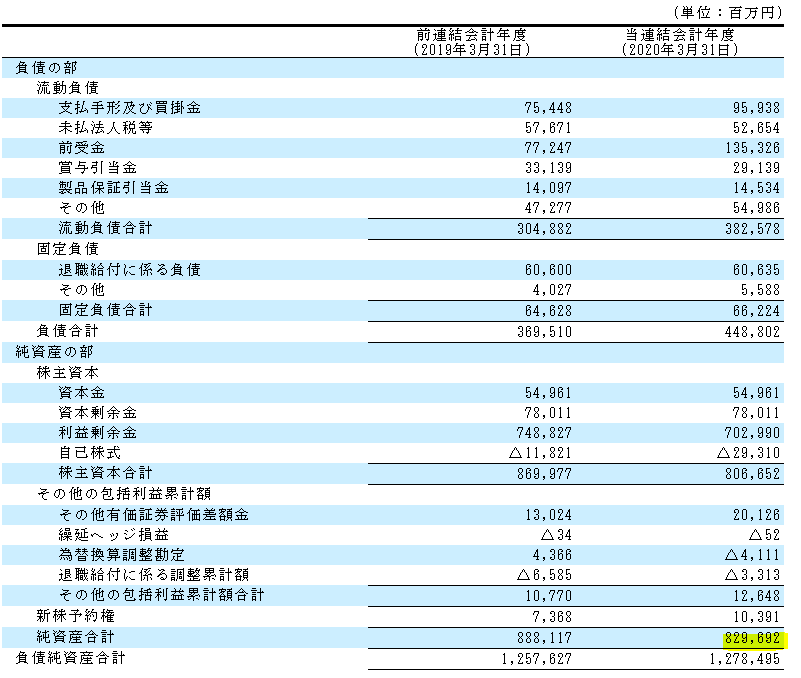

B/S(貸借対照表)

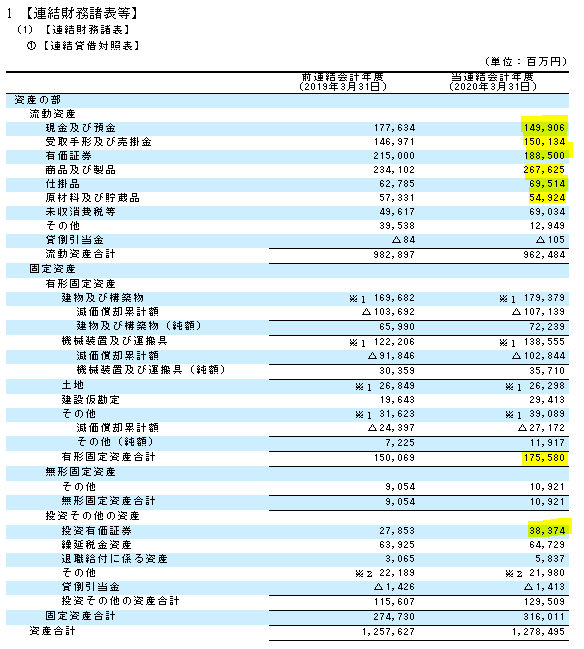

資産の確認です。

東京エレクトロンの場合は運用の指針や所有する金融資産を見る限り、低リスクな投資をしているため、有価証券や投資有価証券も換金性が高く、現金同等物とほぼ変わらないと見做してよい気がします。すると、現金相当が3,767.8億円(29.5%)です。これは製造業の全体の割合として考えると無難な水準です。

売上債権は1,501.3億円(11.7%)は滞留日数が48.6日くらいです。これは製造業相手の商売にしては中々短い方だと思います。製造業だと3、4か月後払いとかも結構多いので。。サムスンとか海外勢の大手は支払いが早い、という噂を聞いたことがある気がします。なんにせよ支払サイトが短いのは良い傾向だと思います。

在庫は製品、仕掛品、材料を加えた5,256.4億円(41.1%)です。これが一番大きいですね・・・。この割合は大きいです。。生産から販売までのリードタイムは在庫/売上原価×365日でざっくり出せますが、212日、7カ月くらいです。これはちょっと長めの印象です。。

棚卸資産の評価基準を確認すると、個別法による原価法です。

個別に在庫を管理して、滞留が長いと簿価の切り下げを行う方法です。

つまり、同社の在庫金額というのは収益性の低下したものを減価した上でも7か月分の在庫がある、という事になります。きちんと個別管理しているのであれば、突然の減損のリスクは低いでしょうが、低価法を採用してなお7か月分の在庫があるという事は、元々の取得価額はいかばかりか。。かなりの金額ではないかと推測します。

基本的に完全受注生産だと、リードタイムは生産にかかる時間だけなので、これが短くなりますが、製品が多い所を見ると東京エレクトロンは受注生産ではなく在庫を抱えるビジネススタイルではないかと。

一応裏取り

これを読んでみると販売動向を見ながら生産するため、在庫を抱えてしまうタイプではないかな、と。

在庫が溜まるという事は、その分だけキャッシュが滞り、自由に資本が使えませんし、滞留した在庫は減損のリスクも増えてきます。企業としてはなるべく少なくするに越したことはありません。

在庫を減らす方法としては、①生産のリードタイムを減らす、②無駄な原材料、在庫を持たない、③受注生産を増やすといった施策が必要になります。

在庫管理は製造業の基本ですから、ここまで見てきた経営者の質から見て在庫管理に注意を払わないという事は考えにくいですが、これまで見てきた中で一番の質的懸念点は在庫管理という気がします。

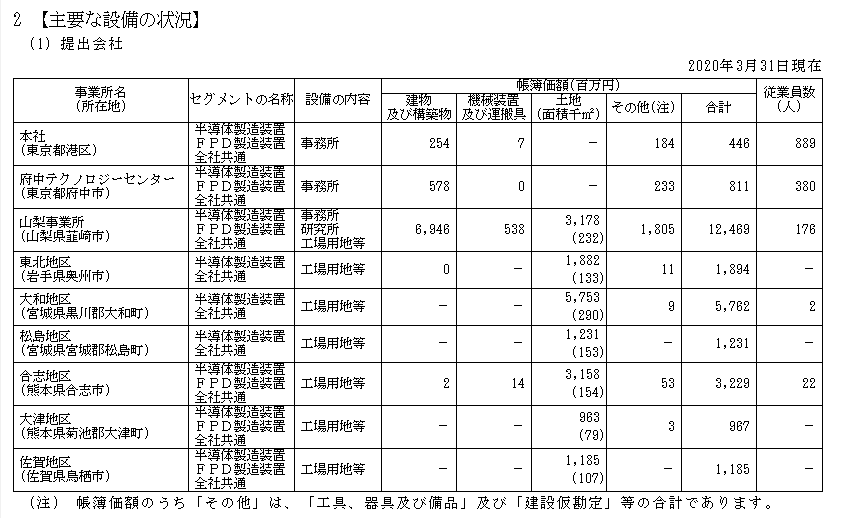

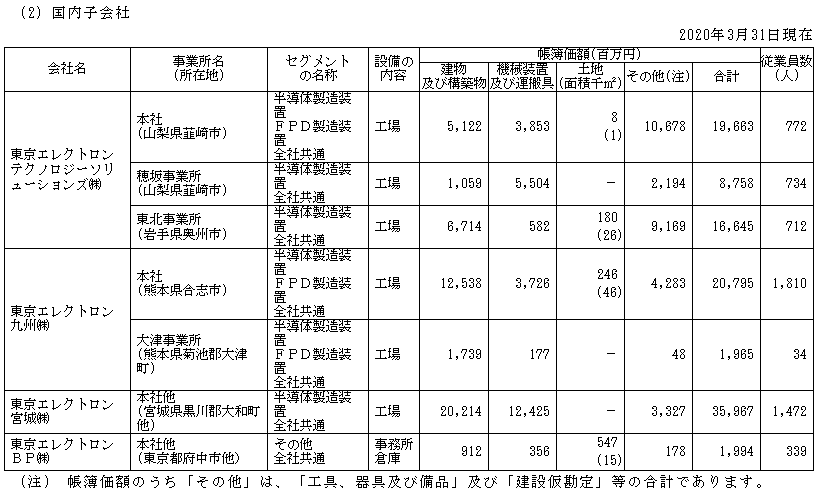

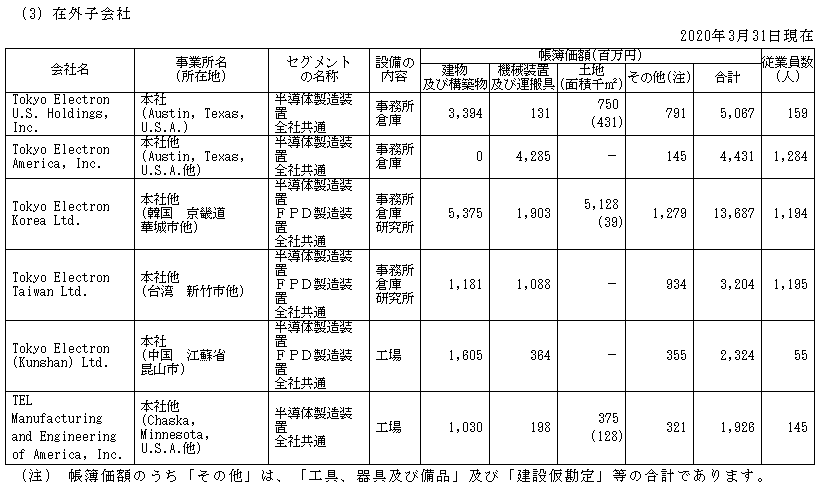

有形固定資産は1,755.8億円(13.7%)です。

意外に全体に占める割合が少ないです。具体的に内容を見てみます。

がっつり工場や事務所、研究所をいくつも持っています。それでも資産全体に対する比率が低いのは、それだけ膨大な在庫を抱えているということになります。東京エレクトロンの規模で有形固定資産の倍以上の在庫を抱えていると考えると凄いと思います。維持管理費も半端じゃないでしょうに。。

負債、純資産を見てみます。

有利子負債はゼロの無借金経営です。純資産が8,296.9億円で、流石の強固な財務体質です。ただ、今や年2,000億前後の包括利益をあげている同社にしては控えめとも言えます。これはROEを適正な水準に保つため、配当や自社株買いを行う事で、純資産が効率的な水準に維持されているものと思われます。

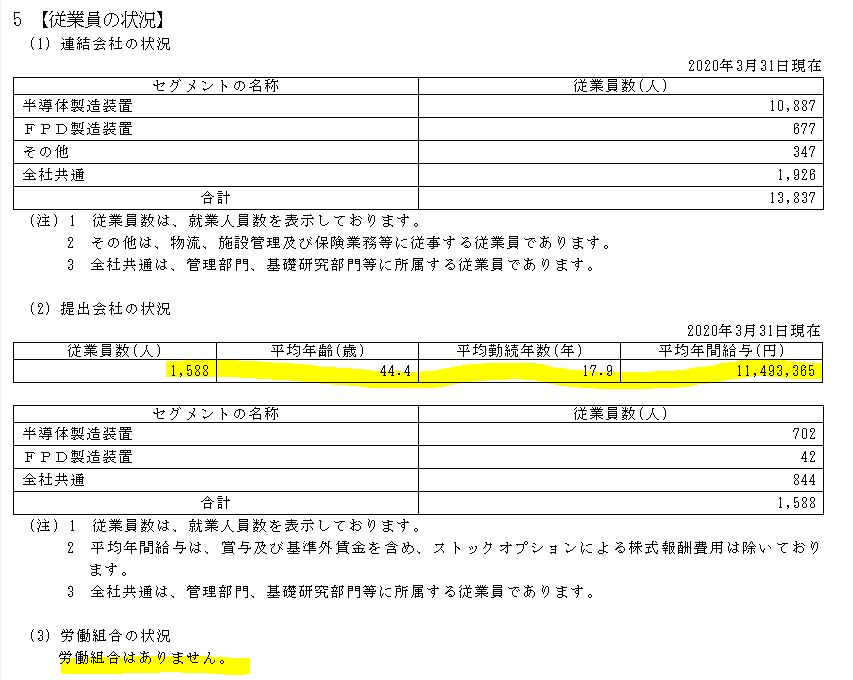

従業員の状況、役員報酬

従業員の平均勤続年数も長いですし、給与も高い水準だと思います。

17.9年って凄いですね。。私がこれまでに見た中でトップクラスです・・・よほど環境が整っているんでしょう。。

労働組合がない、というのも良いですね。

東京エレクトロンの成長してきた長い時代背景を考えれば、決して労使闘争は無関係ではいられなかった筈ですが、現状の素晴らしい待遇や勤続年数を見る限り、労組など作らずとも十分な労使関係を構築する事ができたのかな、という気がします。

これは従業員にとっては良い環境が整ってるっぽいですね。。羨ましい。。

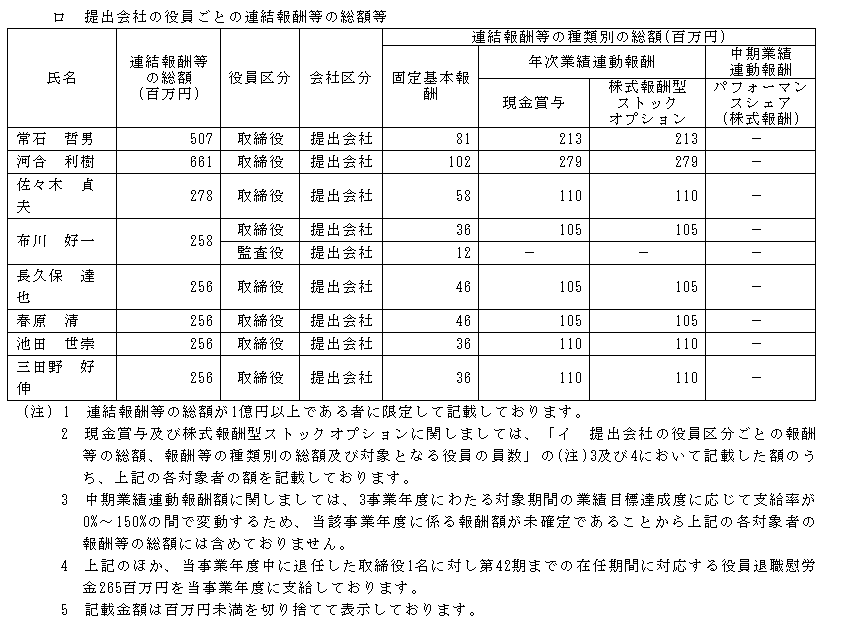

一方、役員はどうかと言うと・・・

SUGEEEEEEEEE!億越えがゴロゴロしてます。

私が見てきた会社の中でも相当高い報酬だと思います。

ただ、数千億の包括利益を生み出し、あれだけ優秀な経営の質を生み出す経営陣であれば、報酬額として法外という感じはしません。まあ、そうだろうな、という感じです。

こうして見ると企業にとっての3大ステークホルダーである「社員」「株主」「顧客」のうち、「顧客」については私は専門家ではないので分かりませんが、「社員」「株主」に対しては実にバランスよく資源配分ができている感じがします。

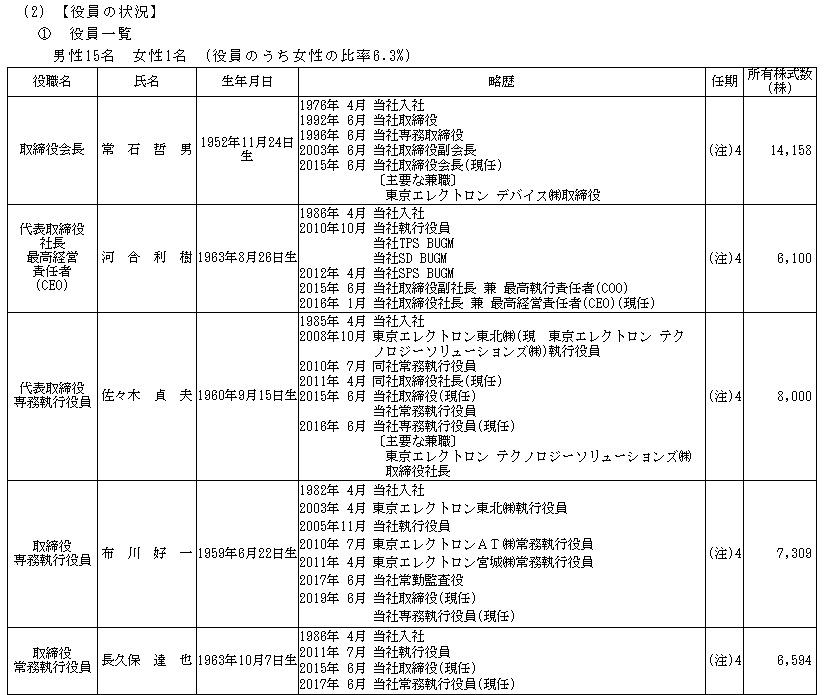

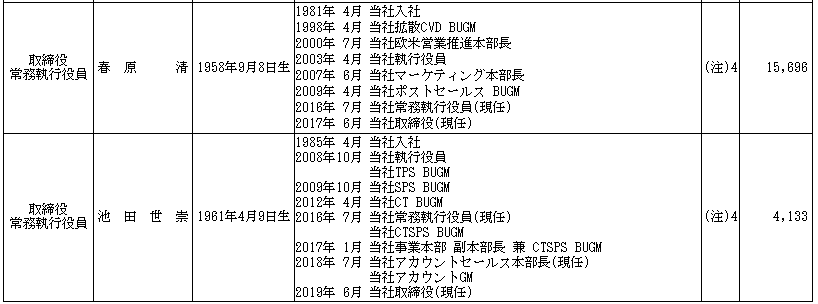

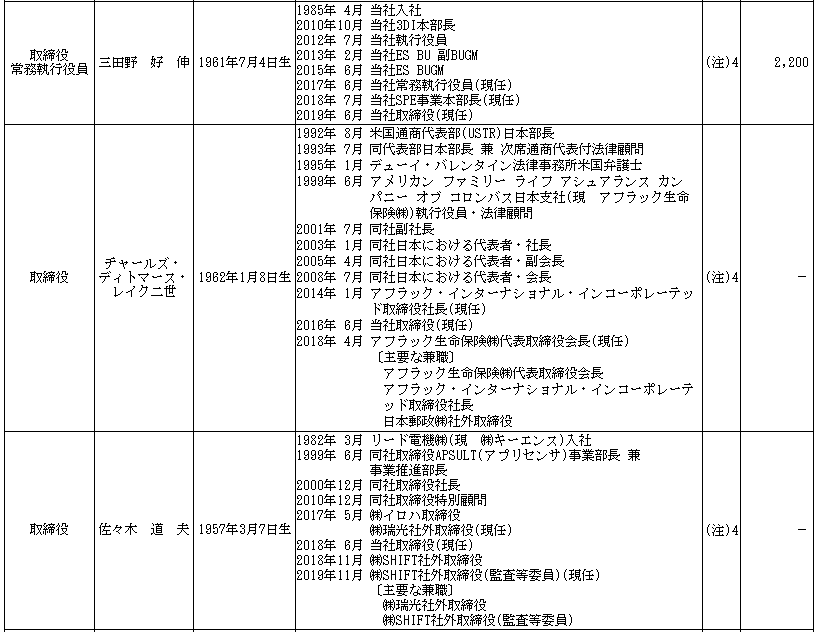

役員の状況

役員の方も見ておきましょう。

ざっと見て気づくのが、8人の社内取締役は全員生え抜きです。従業員の勤続年数が長い事からも推測できましたが、本当に社員の定着率が良いのでしょう。

これはかなりプラス評価です。

「これからの時代、会社には積極的に新しい人材を採用して、新しい視点を入れるべき」なんて事を言われ、企業の中途採用を推奨する方も中にはいます。

ただ、自身も転職歴のある私はこう思います。

会社の質に問題がある会社だから、「新しい視点を入れるべき」と思うのであって、本当に質の高い会社は、社員が問題や課題が見えており、その課題に取り組む仕組みができているため、新しい視点を入れる必要性すら感じない、と。

上手く人材が育てられるならわざわざ他から採用する必要性は無いのです。

人が頻繁に変わる会社はそれだけでとても非効率です。人が辞めるとそれまでの育成にかかった費用は無駄になり、追加で採用費用と教育費用がかかります。引き継ぐ時間のロスも積み重ねれば決して馬鹿にできません。

退職者に引き継ぐ事すらしてもらえず、顧客に迷惑をかける可能性だってあります。入ったばかりの人間がずっとやってきた人と同じ仕事ができる筈はないので、サービスの質も下がります。

要するに、会社にとって社員の退職は本来、万難を排してでも防ぐべき事象であり、社員が退職する特定の理由があるならば、それを特定して排除する事は会社にとって最優先事項であると私は思います。

どれだけ個として優秀であってもチームのために動けない、自身の感情や私的利益のために他人を害する、そもそも社に貢献するつもりがない、そういった人間を如何に排除する仕組みを作るかが、結局そこで働く意欲的な社員のモチベーションを上げ、結果として勤続年数を高める事に繋がります。

そうした考えからすれば、社員の勤続年数が長く、役員も生え抜きばかりの東京エレクトロンは、ある程度きちんとした人のマネジメントができているのではないかと推測されます。

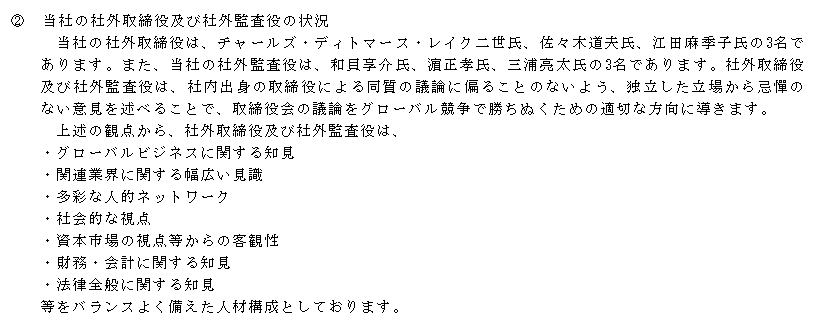

あと、気づいた点としては、社外取締役に元キーエンスの佐々木氏がいます。最近SHIFTの取締役になられて注目していたのですが・・・まさかここにもおられるとは・・・。同じ化物級優良企業として東京エレクトロンはキーエンス的観点を佐々木氏から得ようとしているのかな、と思いました。

社外取締役という役職は、しっかり活かそうとすると奥が深く重要性の高い役職ですが、一方で大した成果を出さずとも経営者さえ認めればなれてしまう役職です。なので財務諸表が何なのか知らない人を社外取締役にしたりする会社もありますが、同社の場合きちんと人選の理由を明確にして、実際あ~なるほど、と思える人選ができている気がします。

まとめ

東京エレクトロンが優良企業というのは聞いていましたが、ここまでとは、という感じです。書いてる内容の一つ一つにスキがなく、かなり考え込まれ、練りこまれている感じがします。まさに経営陣が言う所の活発の議論がこういう部分に反映されているのではないかな、と思います。

ただ強いて言えば、在庫と有形固定資産が総資産に占める割合が多いのが気になります。特に在庫です。私も昔半導体製造装置の会社に勤めていた事があるのですが、確かに半導体製造装置のパーツは点数が多くてしかも高額なものが多く、生産のリードタイムが長いものが多い印象です。

なので、別に多いから即問題、というわけではないのですが、経営者が課題として捉えているのか、という点は重要ではないかと思います。しかしそういった部分を改善していこうとする姿勢のようなものは、少なくとも私は有価証券報告書から読み取れませんでした。

経営陣が問題視していなければ、今後もこれが認識される事は無く、改善される事もありません。ファブレスの可能性や生産から物流に至るまでのオペレーションの見直しなどで資産を圧縮する取り組みが見られると、単なる損益だけでなくキャッシュフロー経営的な観点でも評価できる、まさに死角のない有価証券報告書になるんじゃないかと思いました。

とはいえ、現時点でも十分信頼に足る体質の企業には違いないです。

本記事は有価証券報告書を元にした筆者の私的見解であり、特定の意思決定を推奨するものではありません。また、内容に対して適切と思われる指摘があれば、迅速に加筆修正致します。

企業分析リンク

www.freelance-no-excelyasan.com