結論

もともと当ブログの分析指針的に相性が悪い事業モデルではあるんですけど、それを差し引いてもなんだかな、と。

目次

事業概要

まずはパラカの事業についてです。

パラカの事業は時間貸駐車場の開拓と運営管理に関連する事業の単一セグメントです。

駐車場運営という分かりやすい事業形態ですね。

個人的には駐車場運営ってかなり難しいビジネスだと思ってます。

・保有する固定資産が多い→投資回収に時間がかかるので環境変化に弱い

・差別化が難しい→この会社の駐車場が良い、とかはない

・工夫のしようがない→ユーザーは車を置ける場所さえあればそれ以外を求めない

要は何もしなくてもお金が入ってくる分、入ってこなくなった場合、対策の打ちようがないんですよね。。事業としてのシンプルさは、裏返すと付加価値を高める工夫が難しいことを意味します。

それと経理的観点からみると、土地を自前で抱えると土地は減価償却されないので、費用化されず節税もできません。固定資産税を垂れ流し続けるだけですから、資金繰りが苦しくなりがちです。

さらには特に日本だと将来的な人口減少によって超長期的には地価の下落なども見込まれるため、大きな減損を迫られるリスクも孕んでいます。

一般論として厳しいビジネスであることは念頭に置いた方がいいと思います。

セグメントの状況

パラカの事業は先に書いた通り単一セグメントですからセグメント別はありません。

業績推移

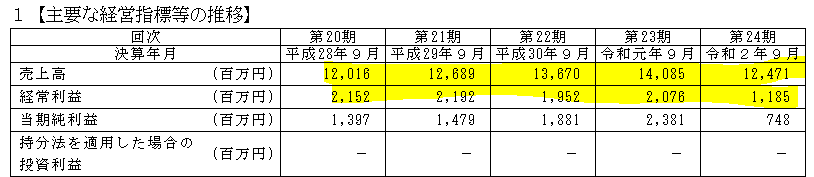

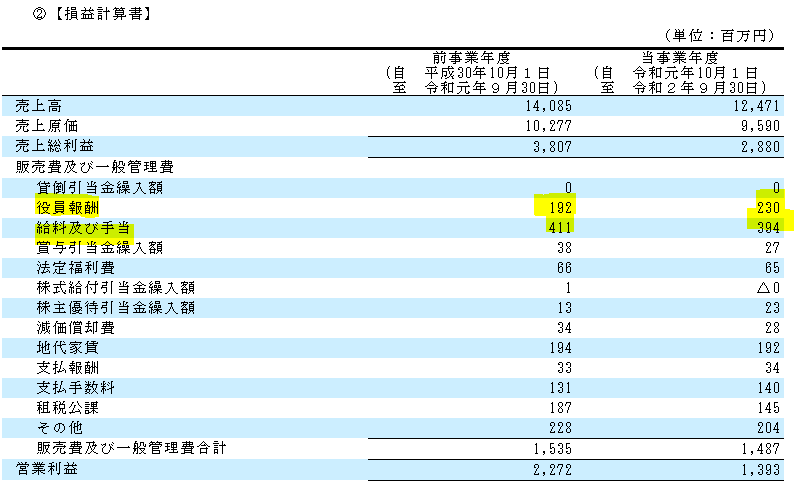

利益率の推移は17.9%⇒17.3%⇒14.3%⇒14.7%⇒9.5%

不動産賃貸業とかは一般的に利益率が高くなるので、パラカもそうなのかと思いきや、それほど高くはないですね。。

2020年の業績はおそらくコロナの外出自粛などの影響だと思いますが売上は微減、利益は半減してます。売上が少し落ちただけで利益が半減する、というのも固定経費が多いからかな、と。一応詳細を見ておきます。

粗利が下がっているのは見れば分かるんですが・・・ちょっと気になるのが販管費のうち役員報酬は増えてて給料及び手当と賞与は減っている事です。

常識的に考えると、業績に報酬が連動するのは、従業員よりビジネスの責任を取る立場の役員の方なんですけどね。。

ちょっと不穏な気配がします。

経営方針

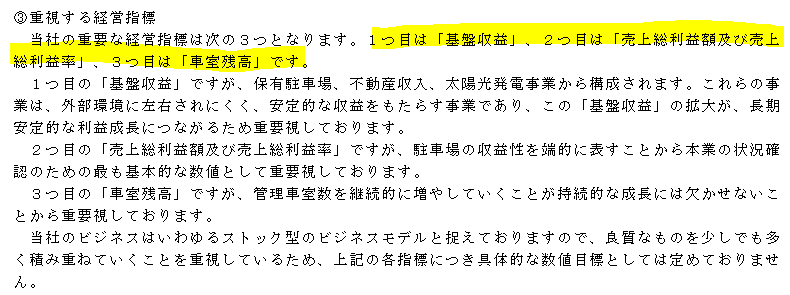

経営上の指標としては基盤収益、売上総利益額及び率、車室残高です。

簡単に要約すると売上と、粗利、粗利率、受注残、みたいなものかな、と。

基本的に損益方面からしか業績を見ていない印象です。もちろんそれも重要な視点ではあるのですが、B/SやC/Fの観点、あるいはそれを跨いだROEの観点などが抜けているのは、特に同社のようなビジネスでは怖いです。

本当にB/Sに載っている数値は正しいんでしょうか、例えば土地は今帳簿に載っている価格で売れるんでしょうか、将来大きな減損になる可能性はないんでしょうか。今の指標からはそういった疑問が生まれません。

例えば質が悪くとも銀行から資金を借り入れて母数(駐車場数)を増やしさえすればこれらのP/L目標は達成できてしまうのではないでしょうか。。

一般的なビジネスであれば、基本的に損益を見るだけでも十分だったりするのですが、不動産業や建設業といったB/Sが膨らみがちなビジネスを見るときは、損益だけ見ても十分ではありません。こういった事業の場合、P/Lの数値は会計基準の範囲内であっても多少解釈や考え方を変えて、B/Sの数値を少しいじるだけでも結構P/Lを操作できてしまうものだからです。

これは粉飾のような大げさな話ではなく、そもそも会計における損益というのは、どうしたって未来の予想が入ります。引当金だとか減損損失とか、将来の見込みを基準に損失計上するものが多く、その前提が崩れれば容易に数値が変わってしまう不確かなものなのです。そしてそういった不確かなものはB/Sを精査すればだいたい見えてくるため、B/S的観点が重要になるのです。

経営者はそういった点からも会社を分析する必要がある気がします。

一応事業リスクのところでは土地を持つリスクについて触れてはいるんですけどね・・・「チェックしてます」だけでは、事業体質としてB/Sリスクを抱えている事への根本的な解決には至らない気がします。

そうした視点がないと、例えば抱えている土地(駐車場)をREIT化して投資家に売却して、自社は運用フィーをもらうような形にしてリスクヘッジするとかいった発想が生まれない気がします。(私は専門家ではないのでそれができるのかどうかは分かりませんが、そういった問題提起が生まれない状況が問題かと)

これからの時代の経営者はB/Sリスクをどれだけ圧縮できるかも、手腕として評価されていくべきじゃないかな、と。

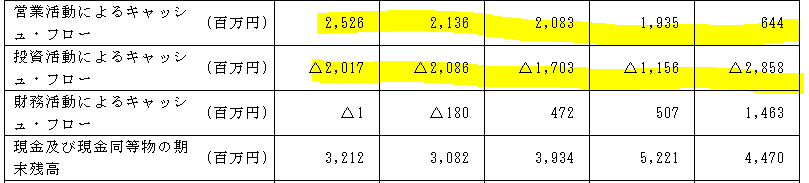

キャッシュフロー

やはりフリーキャッシュフローが苦しい印象です。

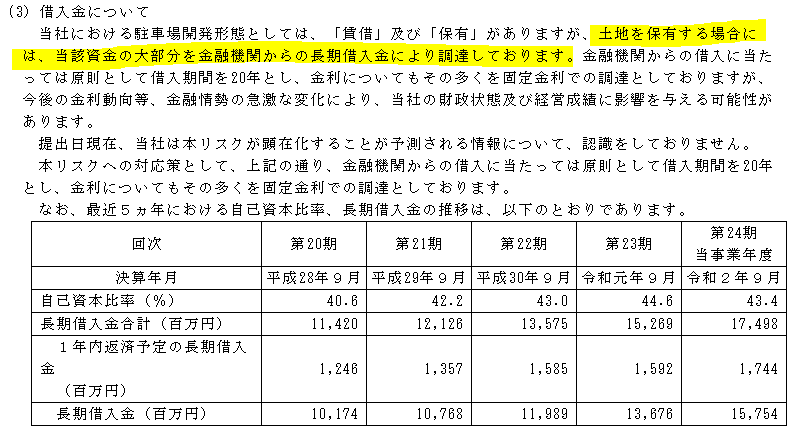

事業リスクのところの「借入金について」で、土地を買う場合には長期借入金を増やして借ります、ということらしいので、まさに投資が増えた分、財務キャッシュフローが増えているのは借りた金で投資をしているのだろうな、と。

コロナなどで直近営業キャッシュフローが赤字になってますが、駐車場事業とかは結局売り上げを伸ばしたり経費削減といった打てる手がかなり少ない気がします。営業キャッシュフローが赤字になっても同事業では挽回のしようがないんじゃないかな、と。。

B/S(貸借対照表)

資産の確認です。

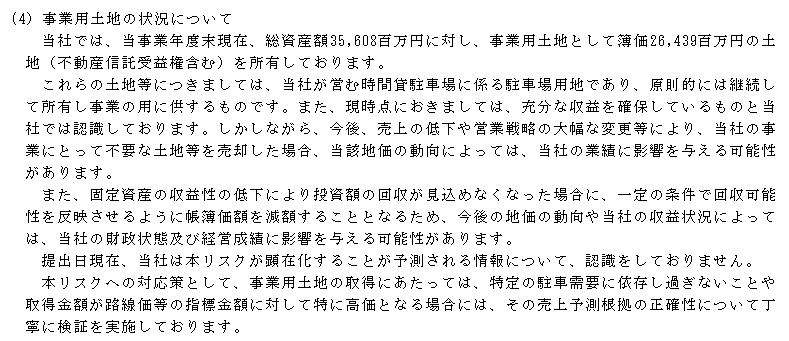

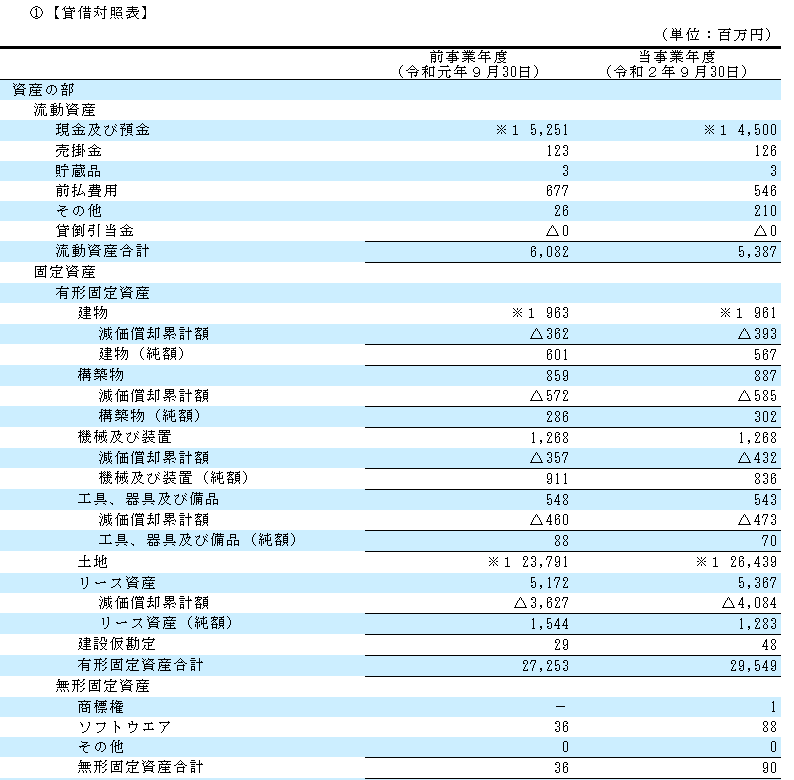

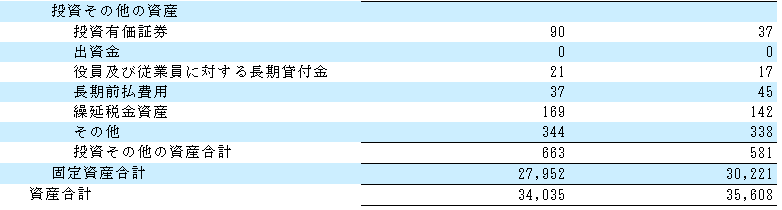

現金及び預金が45.0億円(12.6%)と、やはり割合として少ないです。

しかしやはり土地264.4億円(74.3%)が目立ちますね。。これが基本的にずっとB/Sに載り続け、増え続けるわけですから、いずれはどっかで大きく減損するんじゃないかと。これだけ資産が大きいと減損したときに果たして会社としての価値が残るのか・・・。

そのあたりの評価は社内の人間や不動産鑑定士がデューデリすればわかるかもしれませんが、外部の一般投資家には見えるハズもなし。

くわばらくわばら・・・君子危うきに近寄らず、とならざるを得ません。

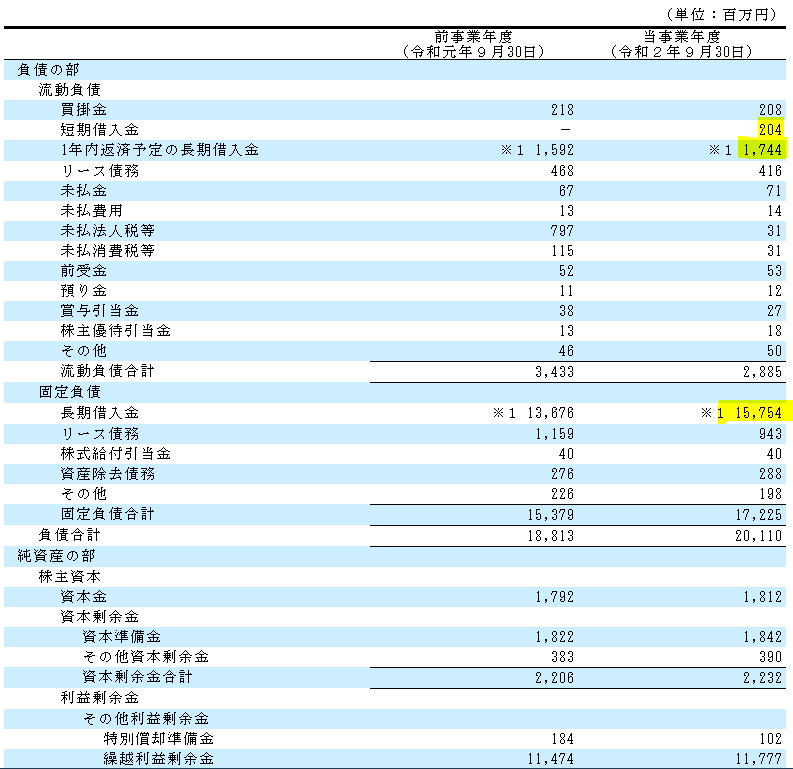

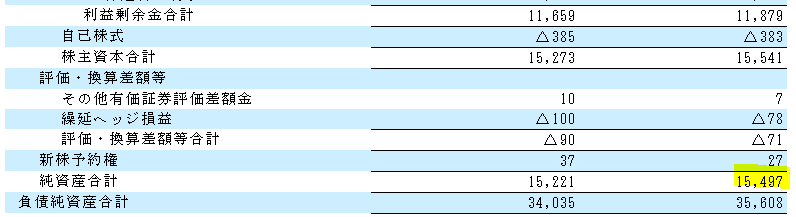

負債、純資産を見てみます。

借入金が全部で177.0億円(49.7%)ですね。土地を担保に借りているのでしょうが、半分が有利子負債というのはなかなか攻めてます。私のような小心者だと、土地の選択を誤ったり、人口減少によって土地の評価額が下がったりして、純資産が吹き飛ぶのではないかとヒヤヒヤしてしまいます。

純資産は155.0億円(43.5%)とある程度積んでいるのですが、相手に来るのが土地では不安、という感じです。

(。´・ω・)ん?なんか土地批判しかしてない気が。。

こういう会社と当ブログの考え方はそもそも相容れない気がしますね・・・

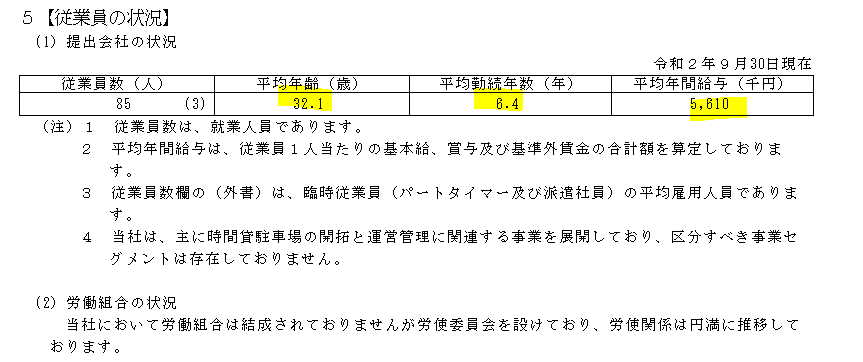

従業員の状況、役員報酬

従業員は若めで勤続年数もそれほど長くないです。給与も高い水準ではないです。

事業の性質上、良くも悪くも事業が人材によって左右されない気がするので、現状の給与でもそれほど大きな問題という気はしませんが・・・だからいっか、とはならない。。流動化とかに詳しい専門家とかを入れて体質改善を図るとかできないのかな、と。

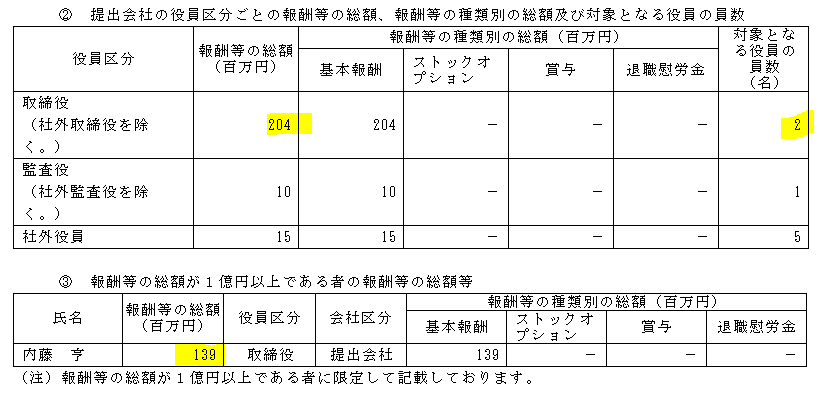

一方、役員はどうかと言うと・・・

取締役の一人当たり平均は億越えです。会長職の内藤氏は139百万円・・・。

社員との格差がデカいですね。。う~ん・・・もはや何も言うまい。

大株主の状況

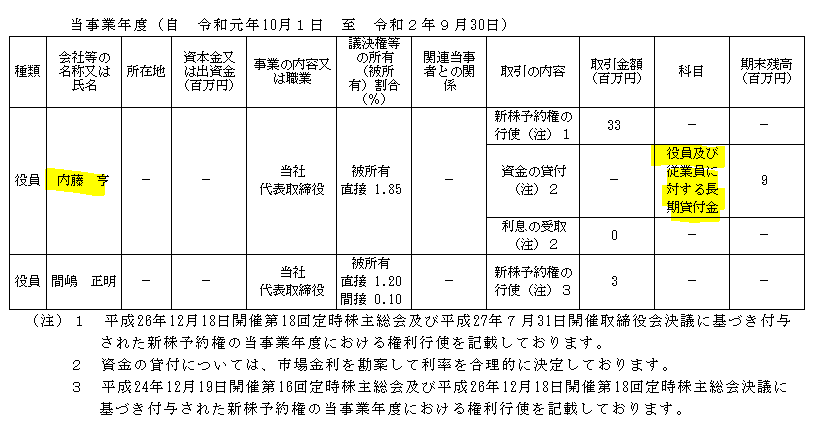

内藤氏の資産管理会社である有限会社リョウコーポレーションと、内藤氏の親族の方で12.71%を占めてます。

全体から見れば大した率では無いんですが報酬額からするとかなりの発言力を持ってそうなので、一応関連当事者取引も確認してみます。

新株予約権は別に珍しくはありませんが、9百万円の貸付があるようです。

こういうのって金額の問題というより倫理観とかガバナンスの問題なんですよね・・・ただでさえ資金繰りが楽な会社ではないのに、あんなに報酬を受け取って、さらにホイホイお金を借りるとは・・・う~ん。。私物化しているようにしか思えぬ。。

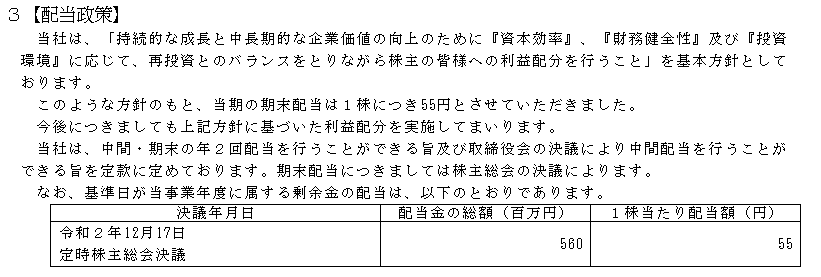

株主還元

ここまでの流れでおおよそ検討はついてましたが、配当の決め方は具体的な指標なども特にないようです。

決して実績としての配当性向も高くないです。

資金繰りが厳しいのはキャッシュフロー計算書見れば分かりますけど。。

億越えの役員報酬とか貸付金の件を含めて考えるとえ?という感じです。

まとめ

なんだかな、と。

本記事は主に有価証券報告書を元にした筆者の私的見解であり、特定の意思決定を推奨するものではありません。また、内容に対して適切と思われる指摘があれば、迅速に加筆修正致します。

有料note

2020年の投資、分析をざっくりまとめた有料noteを作成しました。

Free-EX Report(2020年版)|フリーランスのエクセル屋さん|note

買って頂けるととても嬉しいです。

企業分析リンク

www.freelance-no-excelyasan.com