結論

業界やビジネスモデルはかなり強いものを感じるが、マネジメントの質は好ましくない。総じて言葉が足りないし、財務指標に関するフォローや対策が不十分じゃないかと。

目次

事業概要

まずはJCUの事業についてです。

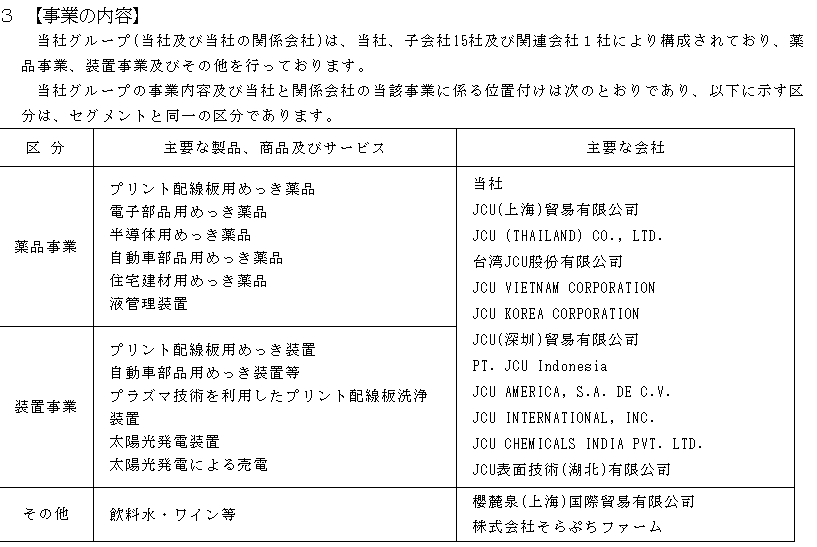

JCUの事業は薬品事業、装置事業、その他事業の3つです。

主要な製品の部分を見た感じでは「めっき」という言葉が多い印象です。「めっき」という単語から思い浮かぶのは以前分析したトーカロです。

トーカロは財務は健全なものの、事業そのものの強さが読めず、あまり良い評価はできませんでした。JCUの方はトーカロより事業に関する記載が少ない印象です。

ビジネス自体の強さは財務数値から推測していくしかないかな、と。

あと、装置事業の太陽光発電装置とか売電とか、飲料水・ワインとかが唐突すぎてちょっと不安です。

一体何を起点に事業をやっているのか。。

基本的にはめっきの会社としてずっとやってきている感があります。

ただ、太陽光とか飲料水・ワインとかありがちな副業に手を染めているのは質として脇が甘い感じがします。

本業のめっきという事業に対する危機感の表れなのかもしれませんが、正直、儲かりそう、というだけの「本業に無関係なビジネス」は絶対に手を出さない方がいいと思います。

「儲かりそうなビジネス」はみんなやりたいので、早晩レッドオーシャンになるのが目に見えてます。矛盾するようですが、儲かりそうな副業ビジネスは絶対儲からない。仮に儲かるとしても、それは多分本業以上の努力とコストが必要となります。地味でもなんでも、自身の得意分野を先鋭化させた先にしか本当のブルーオーシャンは存在しないと思います(自戒の念を込めて・・・)。

上場会社の経営者は市場から資金を託されている運用代理人であり、コアコンピタンス外の事業に手を出すのは、代理人のビジネスセンスとして不安です。

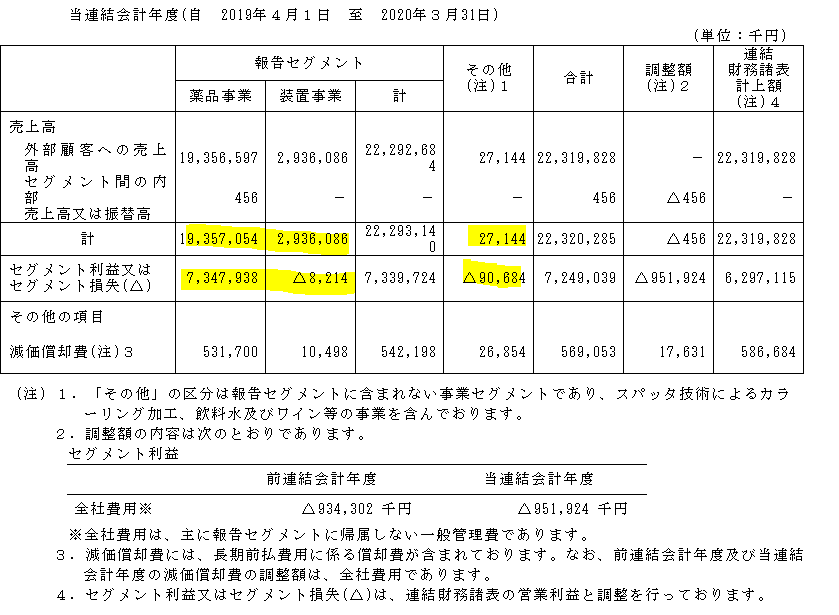

セグメントの状況

JCUの事業は薬品事業、装置事業、その他事業の3つです。

薬品事業:193.6億円(86.7%、利益率38.0%)

装置事業:29.4億円(13.2%、利益率▲0.1%)

その他事業:0.3億円(0.1%、利益率▲334.1%)

分かりやすい収益構造です。

装置事業はあくまで自社薬品を使用してもらうための、ハード部分を安値で導入してもらって装置を使用する際の薬品で稼ぐビジネスモデルなのかな、と。

その他事業は新たな可能性を探るためですかね。

しかし、メインの収益源である薬品事業の利益率はかなりのものですから、全社での利益率も高そうです。

トーカロも利益率は高かったんですが、JCUの利益率はさらに良さそうです。

規模がJCUの方が小さいという事もあるかもしれませんが、個人的には主力にしている業界の問題ではないかと推測します。

トーカロは工具や自動車、半導体関連と広範な業界の表面加工を対象にしているのに対し、JCUは半導体向けの表面塗装が主力のように見えます。半導体業界は現在かなりバブリーなので、そこに特化しているほど利益率が高いというのは理解しやすいと思います。

溶射を中心とした各種表面処理の総合メーカー トーカロ[TOCALO]株式会社

セグメント別が業種別になってないので断定はできませんが、2社のHPを見比べるとそんな感じがしました。

業績推移

利益率の推移は24.9%⇒26.5%⇒30.2%⇒28.9%⇒28.0%

素晴らしい高利益率です。

半導体関連にしてもこれだけの利益率を継続する企業はあまりないのではないかと。

経営方針

JCUの指標はROE20%の維持です。

実にシンプルですが高度な目標です。

これを達成できる会社はなかなか無いと思います。

平均して高い資本利益率を達成してますから、看板に偽りなし、です。

とはいえ直近で達成していませんのでその理由を確認してみましょう。

ん~・・・(*_*;

外部環境の話しかしてませんね。景気悪くなったせいで頑張ったけど業績下がりました。以上、みたいな。。

というか指標としてROE20%を掲げて、数年ぶりにそれを達成できなかったにも関わらずそれについてここで触れない、というのはフェアじゃない気がします。

指標を見る時に重要なのは、達成できなかった事実より、その理由とその理由に対するマネジメントのスタンスです。

勝敗は兵家の常、外部環境も色々動くので常に勝てるとは限らないのは分かります。しかし、ROEなんて業績が悪化しても資本政策で打てる手はありますし、何らかの理由で手が打てないなら打てないで、理由の説明をすべきではないかと。

キャッシュフロー

直近で営業キャッシュフローが少なくなって、投資キャッシュフローが2年連続で大きくなってます。理由を確認します。

退職給付の負債がえらく減っているのと、売上債権が増えてますね。

いずれもあまり見ない動きです。

先ずは退職給付ですが、注記を見ると確定拠出金制度への移行があったようです。

確定拠出金制度というのは、一定の掛金を外部に積み立て、事業主である企業が、当該掛金以外に退職給付に係る追加的な拠出義務を負わない退職給付制度の事です。

確定拠出金制度なら、会社側はBSに引当金やら退職給付債務やらを計上する必要が無く、退職給付費用をP/Lに反映させるだけなので処理がスッキリします。

確定給付年金と確定拠出年金の会計処理について | 鈴与シンワート株式会社 デジタルビジネスソリューション事業部

個人的には、原則法、簡便法問わず退職一時金制度や企業年金制度といった退職給付制度は、企業側の作業負担(コスト)とリスクを増やすだけで、給付額が特別増えるわけでもない、誰得?な制度ではないかと思ってます。

なので、確定拠出金制度への移行は合理的な判断だと私は思います。

質的にこの退職給付の負債が減ったのはポジティブな印象です。

売上債権が増えた方は説明らしい説明が見当たらないんですよね・・・。

売上が伸びているわけでもない(むしろ前年より減ってる)のに、何で売上債権が増えるやら。。

売上債権の滞留期間は前年対比で102日⇒135日で結構長くなってます。

元々半導体業界は債権の滞留が長い業界です。

ただ、それを隠れ蓑にしてエフオーアイみたいな粉飾とかが起きたりしているので、ちょっと不安です。

2020年3月期という時期を考えるとコロナ影響とも考えられますが・・・ちょっと2021年3月期の決算短信でも確認しますか。

あ、良かった少しは減ってる。

滞留期間も135日⇒124日と改善傾向ですから、とりあえず解消方向なのかと。

売上が増えたわけでもないのに売上債権が増える理由としては、期末に大口の売り上げがたったことによるものなども考えられます。

なので、滞留期間が長くなる事は必ずしもダメというわけでもないんですが・・・経営者何か言ってよ、とは思います。管理してるのかしてないのか分からないです。

投資活動によるキャッシュフローも見てみますと・・・

10億円超の定期預金を回してます。

なんちゃって投資ですね。特に問題ないと思います。

B/S(貸借対照表)

資産の確認です。

現金及び預金が129.3億円(39.1%)と、工場持ちの会社にしては多少比率が高めです。定期預金は毎年預けなおしているようですからワンイヤールール上、この預金の中に含まれているんだろうな、と。

売上債権は82.8億円(25.1%)、滞留期間は先に記載の通り135日です。半導体業界は完成までのリードタイムが長いせいか、一般的に滞留期間が長くなりがちです。ここは仕方ないですが、長くなっているなら理由を書いておいてほしいです。。

商品~原材料は20.8億円(6.3%)で滞留期間は85.2日。意外にリードタイムは短い印象です。メインの薬品事業はビジネスモデル上、機械の売り先の生産量によって一定の使用量が見込め、ある程度販売量は決まっているので、滞留も少なく済んでいるという事ではないかな、と。

う~ん・・・ビジネスモデル的には稼ぎやすい構造ですね。。

有形固定資産56.4億円(17.1%)で、工場持っている会社にしては割合が少ないです。主要な設備の状況を見ます。

最も金額が大きな設備は中国の湖北工場ですね。次いで日本の研究所、工場となる形です。しかし・・・結構工場を持っているようでいて、BSに占める割合が17.1%しかないというのは資本効率の良さでしょうね。ROEの良さがここでも見えます。やっぱり半導体事業は儲かるときは儲かるビジネスなのだな、と。

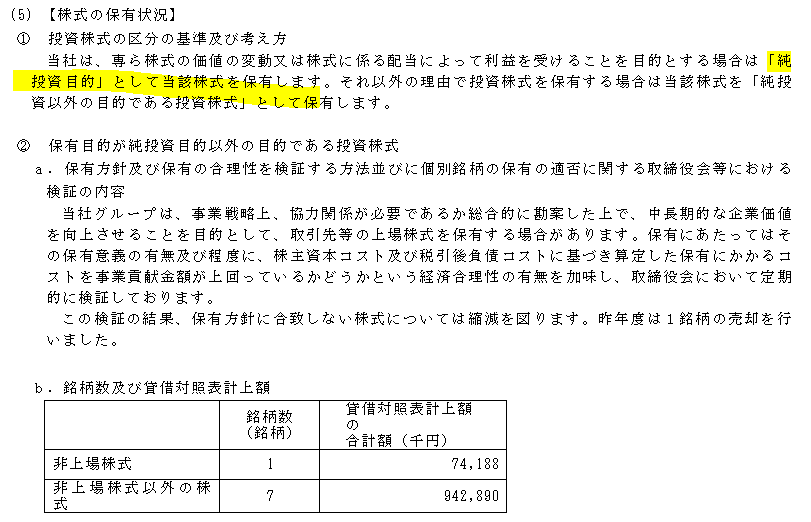

投資有価証券は19.2億円(5.8%)です。

全体の割合としては大したことはないですが、一応方針を確認します。

内訳としては株式だけです。以下が詳細

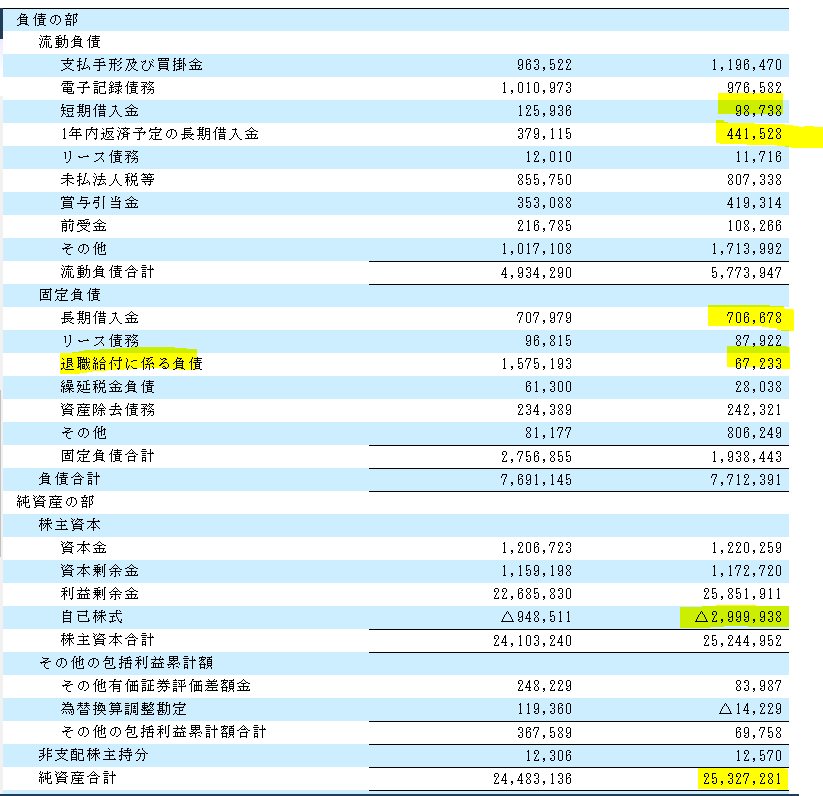

負債、純資産を見てみます。

有利子負債12.5億円(4.9%)です。全体からすると少ないですが、多少レバレッジをかけているようです。

あと自己株式30.0億円(11.8%)と前期対比で結構増えているので、自社株買いを実施していると思いますが、ROE20%に至らなかったところを見ると、まだまだいけたのでは?という気がします。少なくともキャッシュフローは潤沢ですし、手元の現預金はそれをするに十分な気がします。

純資産は252.4億円(76.7%)で財務は盤石です。

従業員の状況、役員報酬

勤続年数はも給与も良いですね。問題はなさそうです。

一方、役員はどうかと言うと・・・

取締役の一人当たり平均は31百万円です。

まあ、会社の規模がまだ小さいという事もあるのでしょうが、会社の体質にしては随分低めの印象です。。

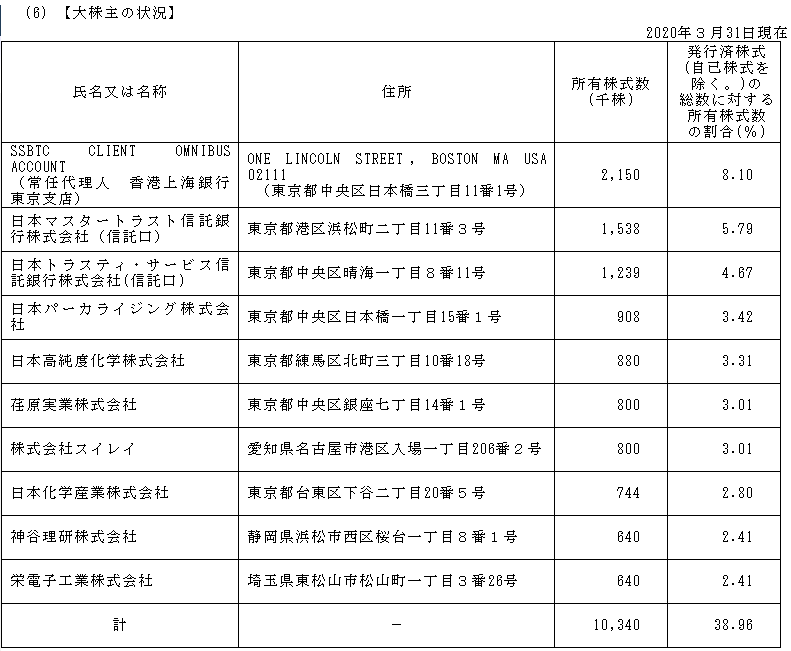

大株主の状況

特定の意思決定権者がおらず、浮動株が多いですね。

なおのこと自社株買いをガンガンできそうなものですが・・・

株主還元

配当政策はROE、成長投資、配当性向と結構網羅されてて、あとは自社株買いとかにも言及してほしいところですが、書き方は悪くないと思います。

ただ配当性向25%というのはあまり高くない気がします。結局配当なり自社株買いで純資産を削っていく積りでいなければ、今後、目標とするROE20%の維持はさらに困難になっていくのではないかと。

一応2021年3月期の短信を見てみてもやはり改善されていないようです。

自分で示した指標を達成する気はあるのかな、と。

まとめ

ビジネスモデルの強さとか、潤っている半導体業界であるところとか、地力的には有望な会社ではあるんですが、ところどころ説明が足りないように思います。もう少し投資家への説明を真摯にやってほしいところです。でないとマネジメントの質はあまり信用できないかな、と。

JCUは人員規模だってそんなに大きくないですから、そんな事にリソース割きたくない、という気持ちは分かるんですけどね。投資家に対してリップサービスしたところで、本質的には何のメリットもない。

しかしだからこそ、マネジメントの「誠実さ」が見える場なのではないかと。

本記事は主に有価証券報告書を元にした筆者の私的見解であり、特定の意思決定を推奨するものではありません。また、内容に対して適切と思われる指摘があれば、迅速に加筆修正致します。

有料note

2020年の投資、分析をざっくりまとめた有料noteを作成しました。

Free-EX Report(2020年版)|フリーランスのエクセル屋さん|note

買って頂けるととても嬉しいです。

企業分析リンク

www.freelance-no-excelyasan.com