結論

全体的に古く、成長の難しい会社という印象。黒鉛電極の件はマクロの動向として興味深かった。どの市場でも中国の動きには目が離せない、と感じさせてくれる。

目次

事業概要

まずは東海カーボンの事業についてです。

東海カーボンの事業は以下。

の6つです。

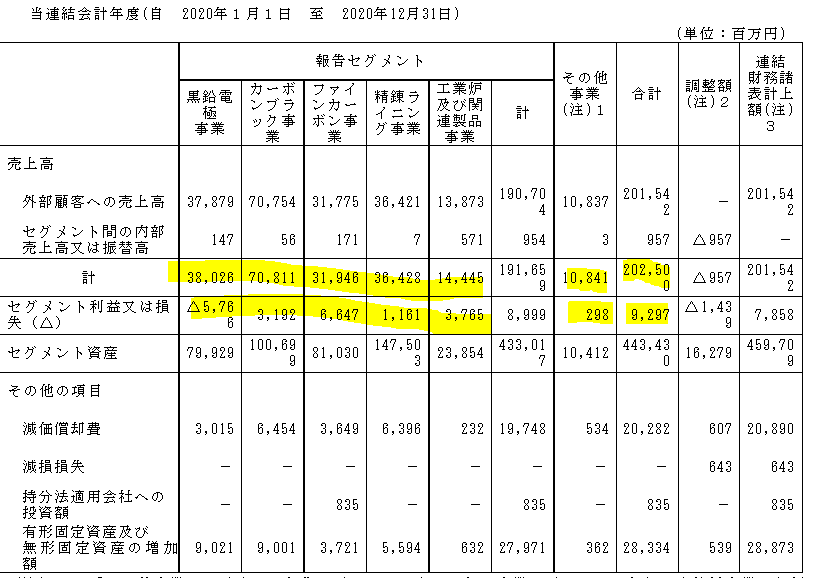

セグメント名を見てもピンときませんね。。業績を見ます。

セグメントの状況

黒鉛電極事業:380.3億円(18.8%、利益率▲15.2%)

カーボンブラック事業:708.1億円(35.0%、利益率4.5%)

ファインカーボン事業:319.5億円(15.8%、利益率20.8%)

精錬ライニング事業:364.3億円(18.0%、利益率3.2%)

工業炉及び関連製品事業:144.5億円(7.1%、利益率26.1%)

その他事業:108.4億円(5.3%、利益率2.7%)

こうして見ると、ファインカーボン事業と工業炉事業はかなり利益率が良いですが

それ以外は当ブログではリストラクチャリングの対象とすべき案件なのかな、と。

なぜ、低利益率や赤字が顧客、社員、株主にとって望ましくないのか。|フリーランスのエクセル屋さん|note

どういう考えで事業を営んでいるのか、経営方針についても見ておきます。

自社を炭素業界のパイオニアという定義をしているところから見ても、顧客にどんな価値を提供するかではなく、炭素業界でどうやって自分が成長するのか、という観点なのかな、と。

正直、これについては「過去、自分がどうだったか」ではなく、「今後、自分たちは顧客に何を提供でき、自分たちはどうあるべきか」を書いてほしいな、と。

顧客にとって付加価値が高いビジネスは、利益率を見れば一目瞭然で、そこに資源を集中、それ以外は売却or独立させなければ、関わる人全員が不幸だと思います。

あと、個人的にこの部分が嫌です。

毎年「数年分の未来予想」を変更するローリング方式。

理屈は分かりますが、私はこの手法、ナンセンスだと思ってます。

来年の予算だって事業環境によって変わるのに、3年後とか当たるわけないです。そんなあたりもしない数値を毎年ローリングして何の意味があるんですか、という。現実的にできもしない(できたとしても誰も得しない)事にコストをかけないでほしいです。

東海カーボンが策定についてどういう運用をしているのかは、外部からは分かりませんが、一般に公開する以上は、相当の人数(下手したら全社)がこの策定に関わる筈で、環境が変わるたびにそれまでの彼らの工数、経費は丸々無駄です。これは大企業病の典型です。

予算のすべてが無駄とまでは言いません。

ただ、私自身が同じく予算や計画を作らされる側の人間として訴えたいのは

「予算は来年度分だけ作り、1度決めたら絶対動かすな」

です。

経営トップや本社機能が、経済動向を見ながら頭の中で大体こんな感じかな、と3年後の展望や年内の着地点を頭の中で「イメージ」するのは良い事です。状況の把握はマネジメント業務の重要な活動の一つだと思います。

ただ、全社を挙げて洗いなおさせるのは本当にコストの無駄です。

迅速な情報を確認する目的なら、予算実績対比をフォローしていくだけで十分で、全社で洗いなおして公開する意味がありません。

何よりマズいのは、対予算、対中計達成に比重をかけると、上との関係に強いだけの、つまり社内政治的な人間が幅を利かせるようになります。つまり、予算を多く取っておいて実際には使わないことで、改善実績を大きくアピールする、などといった手法が有効になります。

これが継続されると企業文化の根深い問題に繋がります。

それ自体が付加価値を生むわけではない予算策定については、常に東照公(徳川家康)の箴言を想起されたい。

「及ばざるは過ぎたるより勝れり」

上記理由から、合理的な理由もなく長期計画、特にローリング方式を採用している企業や、年に何度も予算を作り直している企業は、当ブログの方針としてマイナスの印象です。

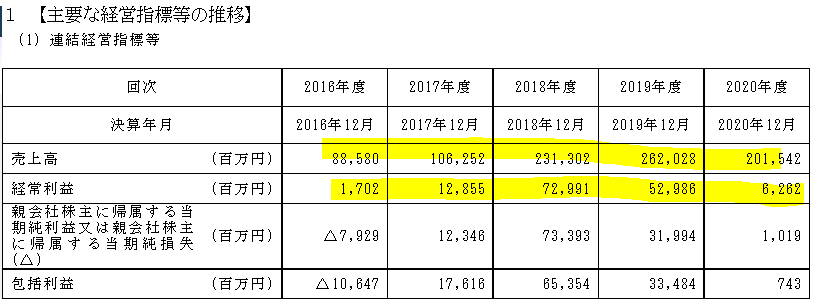

業績推移

利益率の推移は1.9%⇒12.1%⇒31.6%⇒20.2%⇒3.1%

2017年-2018年はいったい何が起きたんでしょうね。

急に売上が倍以上になり利益率も伸びてます。

普通に考えるとどっかの会社を買収して拡大したんじゃないかと。

しかし、売上だけでなく利益率も相当上がってますから、買収先がよほど良い業績だったのか・・・何にせよとりあえず沿革を見てみます。

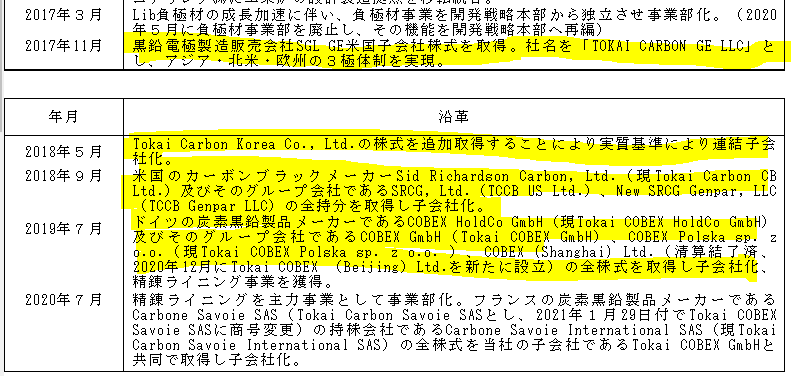

時期的に業績に影響を与えそうな買収は以下です。

- 2017年11月:SGL GE米国子会社(黒鉛電極)

- 2018年5月:Tokai Carbon Korea Co., Ltd.(ファインカーボン)

- 2018年9月:Sid Richardson Carbon, Ltd.他グループ会社(カーボンブラック)

幸いいずれの買収もセグメントが違うので、2017年-2018年のセグメント別の増減を見ればどの買収が大きかったのかが分かりそうです。

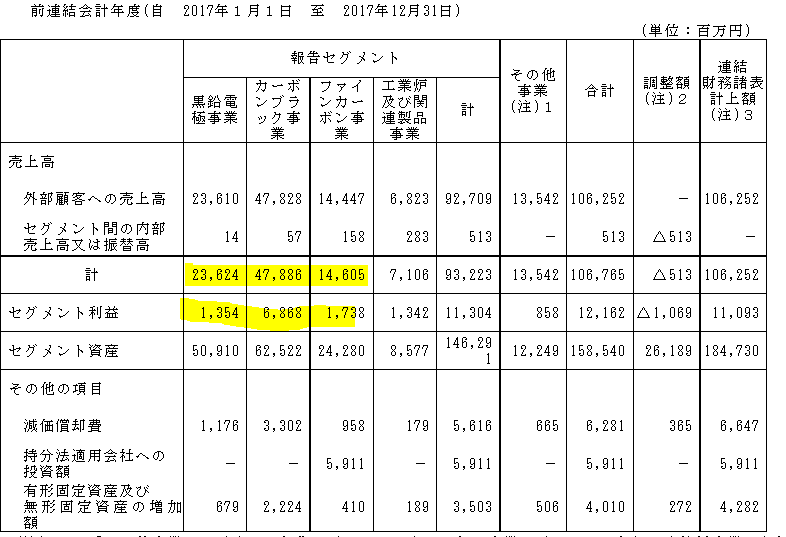

Before

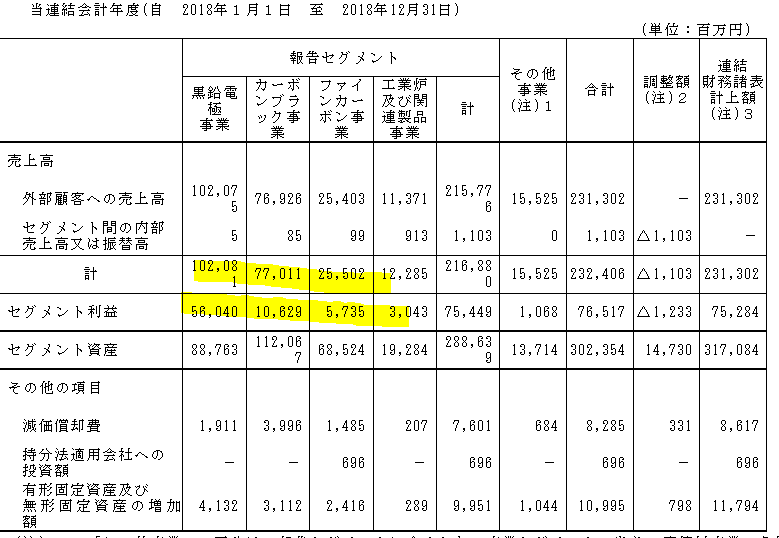

After

黒鉛電極:236.2億円⇒1,020.8億円(利益13.5億円⇒560.4億円)

カーボンブラック:478.9億円⇒770.1億円(利益68.7億円⇒106.3億円)

ファインカーボン:146.1億円⇒255.0億円(利益17.4億円⇒57.4億円)

(。´・ω・)ん??

カーボンブラックとファインカーボンの伸びは買収によるものでも、まあ理解できますが、黒鉛電極は伸びすぎですね。

800億円くらい売上が伸びて利益が500億円くらい伸びてる。これが買収によるものだとしたら買収企業の利益率は62.5%あることになってしまう。。

さすがにこれはおかしい。理由を求めて経営者の分析を見ますと。

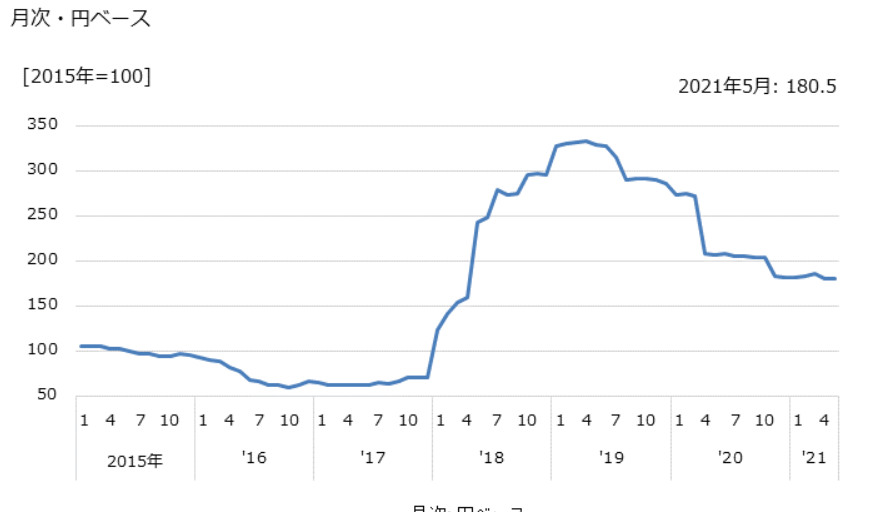

という事で黒鉛電極を調べると以下を発見。

グラフで見る! 人造黒鉛電極の価格(輸出用)の推移 月次・円ベース【出所】日本銀行 企業物価指数

黒鉛電極の値段が18年から3倍くらいに跳ね上がってますね。

単純計算で売上三倍ですから、これは儲からないわけがない。

2017年11月にSGL GE米国子会社(黒鉛電極)を買収して売上を伸ばしたと考えると、ドンピシャのタイミングですね。ただ、これに関してはまさか予想はできないでしょうから、相当なグットタイミングだな、と。

では、なぜ黒鉛電極の価格が上がったのかも抑えておきます。

値上がり3倍「黒鉛電極」、中国“環境重視”転換が関連株沸騰を呼ぶ <株探トップ特集> | 特集 - 株探ニュース

「黒鉛電極」は、鉄スクラップを高電流アーク放電で溶解させた鉄にリサイクルする過程で、放電時の電極として使用される部材だ。電炉 にとって最も重要な部材の一つで、鋼材1トンを製造するのに3キログラムが必要と言われている。消耗品のため、定期的に購入する必要があるが、米国の鋼材需要の回復や中国の環境規制強化に伴う電炉稼働率上昇で需要が急拡大している。

・・・

黒鉛電極の市況上昇の要因は主に中国だ。中国では、地面に埋め込まれた簡易的な電炉を使って中周波で鋼材を作っていたが、今年に入り、環境汚染の問題からこれを全面的に禁止した。こうした方法で作られた鋼材は「地条鋼」と呼ばれ、品質が悪いというだけではなく、製造過程で汚染物質を大気中に放出する。そのため、元々違法だったが、実質、野放し状態だった。これが今年に入り厳格に取り締まられるようになった。

この地条鋼の生産量は年間で約1億2000万トンといわれているが、例えば日本の粗鋼生産量は約1億トンであることを考えると、日本の生産量を上回る量の地条鋼が製造されていたことになる。これを取り締まることで、中国で正規品の需要が高まっているのだ。また、これに加えて、17年に入り米国などで鉄鋼需要に底打ち感が出ていたこともあり、黒鉛電極の需要が急激に拡大している。

一方、黒鉛電極メーカーはここ数年の市況低迷で生産能力の削減を進めていた。中国メーカーも当局の環境規制の影響を受けて生産を抑えており、これが黒鉛電極の価格高騰の要因となっている。

・・・

一方、黒鉛電極メーカーサイドにも16年から17年にかけて、大きな動きがあった。

昭和電工 <4004> は17年9月、ドイツに本社を置く炭素・黒鉛製品メーカーであるSGLカーボン社から、黒鉛電極事業を手掛けるSGL GEホールディングスを買収することで、ドイツ、米国などの関係当局から承認を受けたと発表した。買収自体は16年10月に合意していたが、関係国のなかで最後に残っていた米国当局がSGL GEの米国子会社について、競合先である東海カーボンに譲渡することで承認を得た。

これにより、昭電工は日本、米国、中国に加えて、欧州や東南アジアにも製造拠点を有し、世界シェア3割を占める黒鉛電極のリーディングサプライヤーとなる。一方の東海カーボンも世界最大の電炉鋼市場である北米におけるプレゼンスの向上が図れるほか、アジア・欧州・北米の「3極体制」を築くことになり、グローバルプレーヤーとしての事業基盤の構築が図られることになる。

黒鉛電極は製鉄の電炉に使われており、中国で違法な製鉄方法の取り締まりを強化したため、電炉での製鉄需要が増し、黒鉛電極需要が急上昇したようです。

この記事の印象だと、東海カーボンのSGL GEの米国子会社の買収は昭和電工がメインだったんですかね。いずれにせよ昭電工、東海カーボンといった日本勢は、この黒鉛電極価格高騰の恩恵を十分に受けていたようです。

取り扱い商品の市場価格の上昇をどうとらえるかは、おそらく投資家にとって意見が分かれる部分で、短期的な見方の方であれば、利益は利益ですから価値の上昇と捉えるのかと思われます。

ただ、当ブログとしてはあまりこういった「棚ぼた利益」は評価すべきでないと思っています。何故なら市場価格が下がったら同じ理由で赤字に転落するためです。

実際、2020年の黒鉛電極セグメントは赤字です。

それも、黒鉛電極の市場価格は2017年以前よりも上がった状態での赤字ですから、 事業体質としてはむしろ悪化したと取るべきかもしれません。

こうしたビジネスは市場の動向次第で大きく稼げることもありますが、結局その動向が読めない以上(価格高騰することをメーカーが予期できるなら、生産量を増やして価格を抑える筈なのでそもそもこんな高騰は起こりません)投資家はそれを当てにすべきではないと思います。

買収した3社のうちファインカーボン事業買収分はある程度の成果をあげているようではありますが、他のセグメントの買収は、低利益率の事業の規模をさらに拡大し、課題を増やしているように見えます。

これはマネジメントの手腕として疑問符です。

財務指標

東海カーボンは方針において指標を明確にしていません。

厳密に言えば設備投資抑制、在庫削減、生産性改善、経費削減といった、抽象的なコスト抑制策を記載していますが、どれくらいが適正な在庫で経費どれだけ削るのかなど具体的な指標がありません。これではどんな施策をやっても成果が測れないので何もしていないのと同じかと。

ポートフォリオ最適化をする事を目標としていますが、そもそも何をもって最適化とするのか。

一般的には利益率の高い事業、競争力のある事業を伸ばすことがポートフォリオの最適化と言えますが、指標が無いので最適化の根拠が分かりません。実際、利益率の低い事業も買収して規模を拡大しています。

これが150年前であれば、「とにかく買収して規模を拡大、後に市場独占して価格を吊り上げる」スタンダードオイル戦略も可能でしょうが、独禁法のある現在、その手法は原則不可能です。現代では買収による規模の拡大は、質が落ちるデメリットの方が多いように感じます。

キャッシュフロー

直近はFCFが黒字ですが、その前の3年は赤字です。

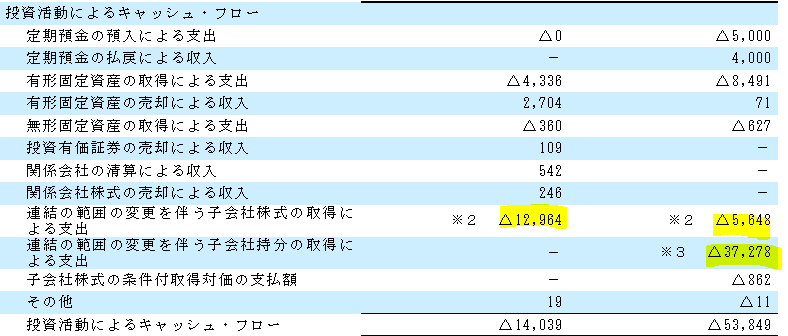

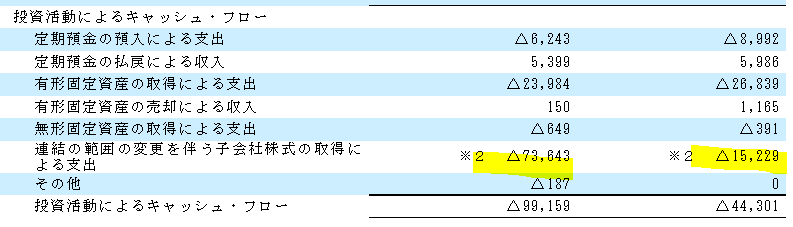

何に投資しているのかを見てみます。

2017-2018年

2019年-2020年

買収に次ぐ買収、といった風です。とにかく規模の拡大志向でしょうか。。

これまた当ブログの方針ではマイナスの印象です。

B/S(貸借対照表)

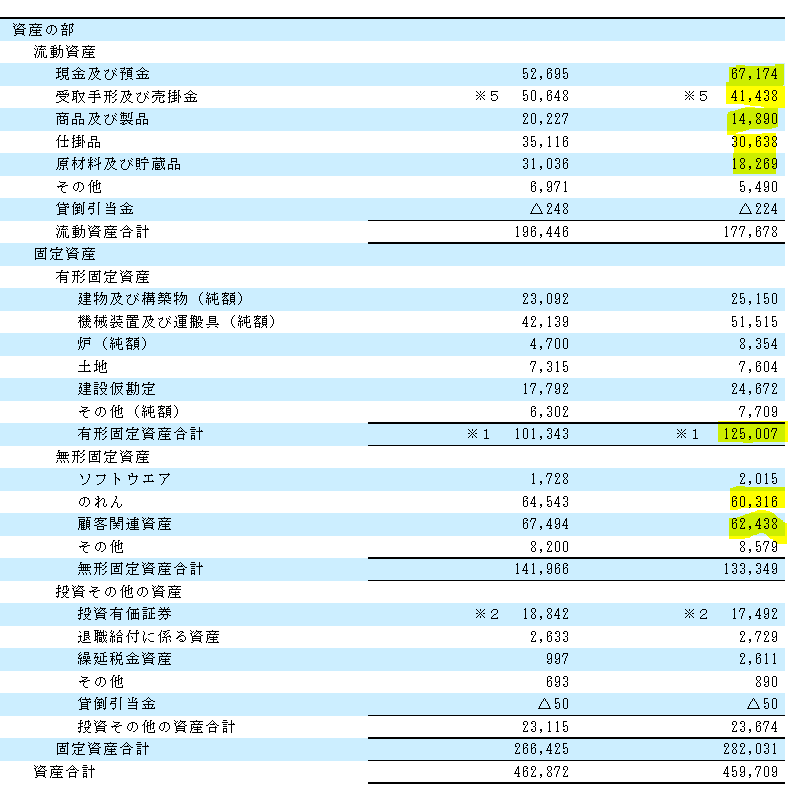

資産の確認です。

現金及び預金が671.7億円(14.6%)と少な目です。

売掛金及び電気記録債権が414.4億円(9.0%)で滞留期間は75日で問題なしです。

棚卸資産は638.0億円(13.9%)で棚卸回転期間は153日 。色々な種類の製品があるとはいえ、結構長いです。在庫削減と言うならこの数値を俎上に挙げて、どう削減するのか改善計画を記載すべきではないかと。

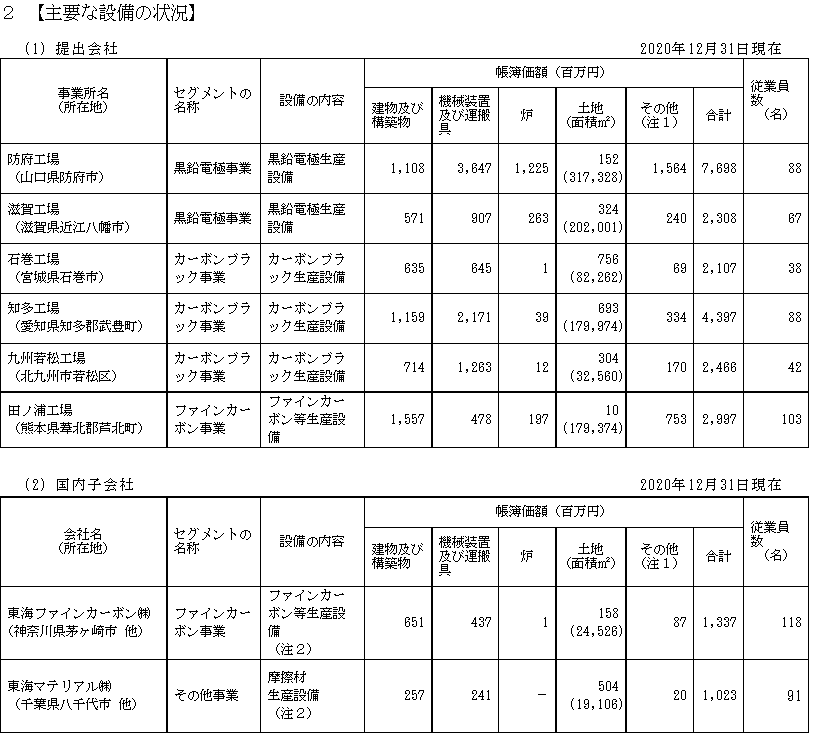

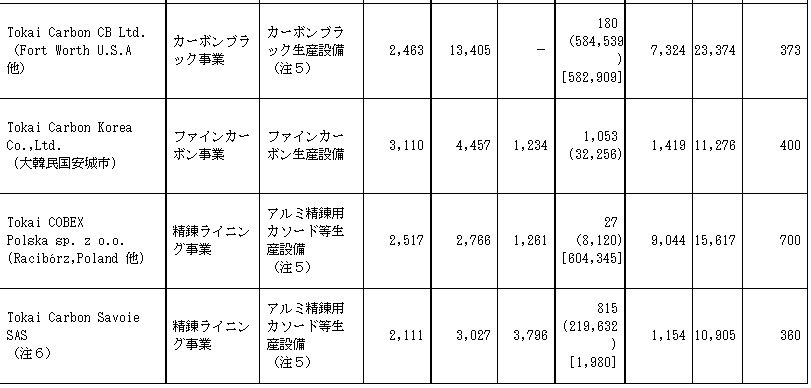

有形固定資産1,250.1億円(27.2%)も大きめではありますが、工場を持つ会社の割合としては思ったほど大きくないですね。主要な設備を確認します。

ざっと見て気づくのは黒鉛電極とカーボンブラック事業の工場が多いです。

だからセグメント利益率があまり良くないのでしょうが・・・ここからさらに買収で拡大させるという意思決定はいかがなものなのかな、と。

大きな買収によって生まれる「のれん」と「顧客関連資産」の合計1,227.5億円(26.7%)は当ブログの方針では実態の無い資産として評価減損の対象です。

もしこの資産が減損となった場合、2020年の利益が100億に満たない東海カーボンでは、回収に10年以上かかることになります・・・これはキツイ。。

コツコツと現場が経費削減、投資削減をして積み上げたお金をマネジメントの巨額買収によってこうした裏付けの無い資産を抱え込む。この買収が収益性にきちんとつながればよいですが、これで収益性に何の変わりもないのなら、投資額を捨てたようなものです。減損になったら現場の人間はやり切れません。。

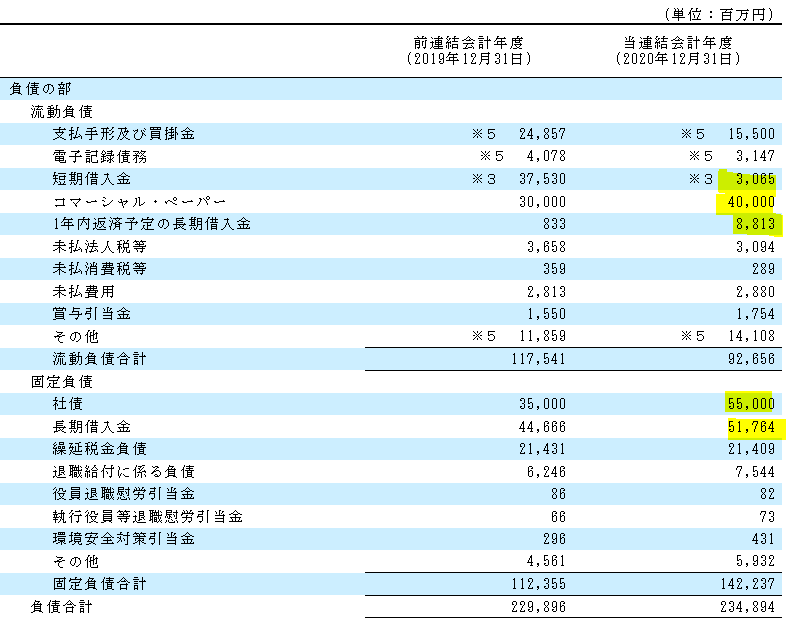

負債、純資産を見てみます。

有利子負債は1,586.4億円(34.5%)と結構あります。

あれだけの買収を行うなら、自己資金だけでは賄えないのは当然かと。

純資産は2,248.2億円(48.9%)と、それほど比率が高くありません。

減損が起きる事を考えると怖い水準です。

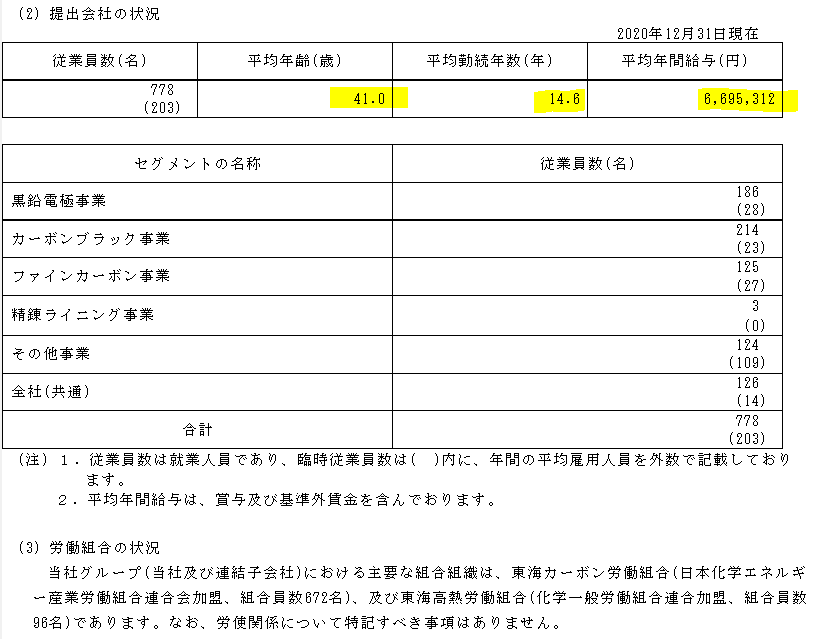

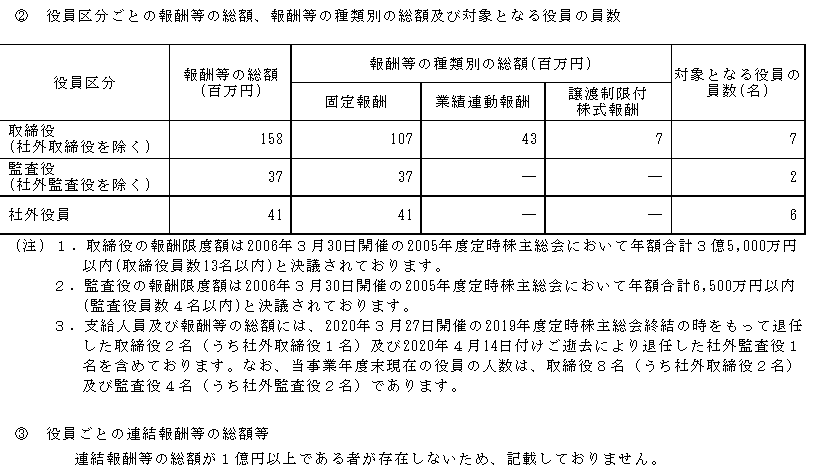

従業員の状況、役員報酬

勤続年数は長めで、給与水準は標準よりちょっと良い印象です。工場の現場作業員など、技能職の方の給与が含まれていると考えると、頑張っているのかな、と。

一方、役員はどうかと言うと・・・

取締役の一人当たり平均は22.6百万円です。少なめですね。

どういう基準で決めているのかチェックします。

なるほど、目標を達成できていないためこの水準という事ですね。。

というか、指標があるなら方針のところになぜ書いてくれないのか。。

そして、ここまで目標値と実績が乖離した時点で、壮大な中期経営計画って何の意味があるのか分からなくなる、という事務職の悲哀。。

余談

中期経営計画の是非は、企業を人間に例えると非常に理解がしやすいです。

アドラー心理学の名著「嫌われる勇気」では、人の生き方を以下に分類します。

遠大な目標を掲げ、今をその線の途上とする生き方・・・キーネーシス的な生き方

一瞬一瞬で完結する点の連続として生きる生き方・・エネルゲイヤ的な生き方

同書ではキーネーシス的な生き方を、未来ばかりを見て今を真摯に生きない「人生の嘘」と断じ、エネルゲイヤ的な生き方を推奨しています。Apple創業者のスティーブ・ジョブズもあの名言「Stay hungry,Stay foolish」を生んだハーバード大学での演説の中で「点と線」の話をしてました。私たちはただどこかに通じると信じて今を真剣に生きねばならない、と。

中期経営計画はまさにキーネーシス的発想の産物ではないかと思われ、当ブログの方針として賛同できないな、と。

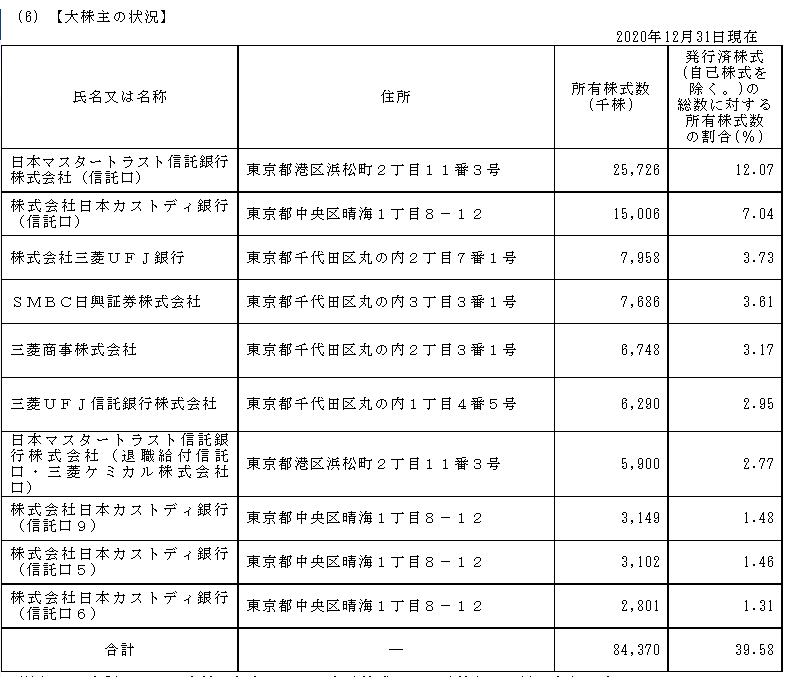

大株主の状況

大株主の中には特別支配権を持つような株主はいません。

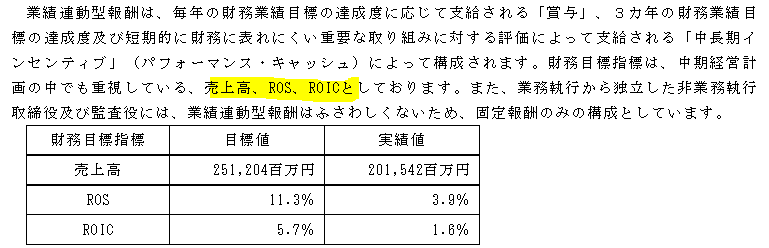

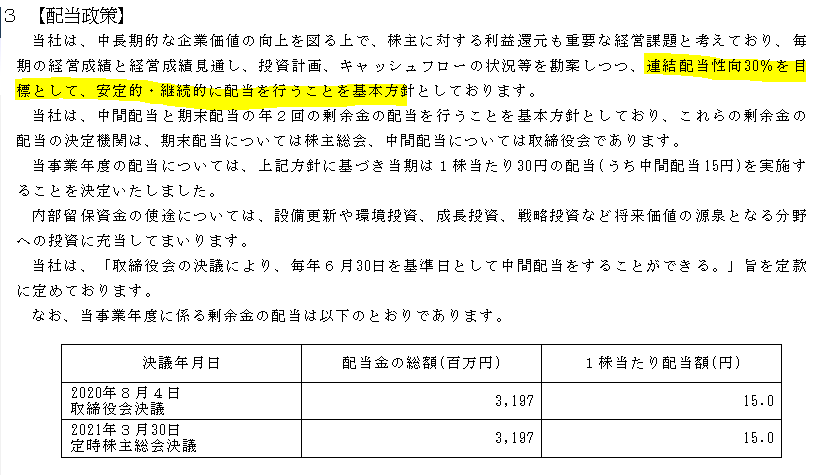

株主還元

一般的に「これくらい出しておけば少なくはない」という典型が配当性向30%で、書いている事もあまり練られた感じはないです。文句を言われない無難の一手、という感じです。

配当の原資である利益率が以下のような薄いか棚ぼた、という感じなので、30%と言われてもあまり望めない気がします。

![]()

まとめ

事業の定義や株主還元の定型文っぽいところ、中計経営計画など、全体的に古いやり方を踏襲している印象の強い会社でした。規模の拡大の仕方も的を射ているようには思えず、業界の突発要因による一時的な増収増益はあっても持続的に発展する事は無いように思われます。

しかし、黒鉛電極の高騰の話は全く知らなかったので、興味深かったです。このエピソードだけで黒鉛電極だけでなく、電炉の会社や環境関連などにも大きな影響が出てくるはずです。中国の動向はやっぱり影響が半端ないですね。

一社を丁寧に見ていくと、逆にマクロの動きも見えてきて実に面白いです。私は経済統計とかさっぱり理解できない人間ですが、「企業分析というミクロを積み上げてマクロを把握する」この取り組み、統計数値を追うよりも腑に落ちますし、かなり具体的に経済動向を把握できる気がしてます。

本記事は主に有価証券報告書を元にした筆者の私的見解であり、特定の意思決定を推奨するものではありません。また、内容に対して適切と思われる指摘があれば、迅速に加筆修正致します。

企業分析の基本は簿記の勉強から

初月無料で経理の仕事に役立つ150以上の動画が学べるサイト【Accountant's library】 ![]()

有料note

2020年の投資、分析をざっくりまとめた有料noteを作成しました。

Free-EX Report(2020年版)|フリーランスのエクセル屋さん|note

買って頂けるととても嬉しいです。

企業分析リンク

www.freelance-no-excelyasan.com