結論

管理とマネジメントの質の高さを感じる内容。ただ、それだけにビジネス自体の難しさを感じる。また、長期的に見るとガバナンスの偏りは軽視できない。

目次

前置き

イワキポンプは調査予定にはありませんでしたが、読者様にリクエストされたため分析します。

事業概要

まずはイワキポンプの事業についてです。

イワキポンプの事業は、ケミカルポンプの製造・仕入・販売、およびその関連サービスです。ざっと読んでいいな、と思う点が3つ。

①内容がかなり整理されてて読みやすい

ケミカルポンプという単一セグメントでありながら、その製品の目的を明示し、その特徴を5つの側面(技術面、生産面、品質面、販売面、メンテナンス面)から解説をしてます。投資家が知りたい要点を抑えつつ無駄のない説明です。こういった部分が整理されているという事は、マネジメントの頭が整理されているという事であり、投資家に対して誠実である証です。

少なくともこの原型を描いた人は相当頭がいい。

②セグメントを単一としながらも、販売市場を分けている

同社はあくまで同じやり方でポンプを売る会社ですから、セグメントを分ける必要はないのですが、一方できちんと市場ごとに動向を把握している雰囲気です。

その証拠に以下の書き方が凄く丁寧。

これは市場動向に対するマネジメントの感度が高い事を示唆していると思います。

③ノックダウン生産の採用

当ブログではビジネスにおける生産工程は、その性質上「決まったやり方をルール通りに」する必要がある、リスクが高い割に付加価値が低くなりがちなものと考えているため、自前の工場を必要とするビジネスに否定的です。なので、少なくとも日本においては工場を持つ企業は、できる限り工場を縮小する事を検討すべきと考えます。

例えば海外のファウンドリー企業との提携して生産を委託(OEM)したり、海外の生産子会社を上場させたりする事で、できる限り本体から切り離してロイヤリティや経営指導料を徴収する形を取り、グループとしての経営資源を開発や販売といった、一番付加価値が出やすい部分に投入する方策を模索すべきです。

ただ、現実的にはなかなかこういった手法は取れません。

第一にうまくファウンドリー会社を見つける事ができませんし、第二に望んだ水準の作業を委託先ができない事が多いです。海外子会社をある程度のレベルまで育てて上場させる手法は可能かもしれませんが、ほとんどの場合かなり困難な道です。

そこで次善の策として考えられるのが、生産の中でも他社が真似できないコア部分だけを自前の工場に集中させて一気に作り、比較的簡単な作業だけ別会社にしてもらう、ノックダウン生産です。

私はポンプ業界を良く知らないので、もしかするとポンプ業界ではこの生産方式は普通の事なのかもしれません(ちらっと調べたらポンプ最大手の荏原もやっているっぽいです)が、それをきちんと生産のポイントとして書いている所にマネジメントのセンスを感じます。他社がやっているから、という猿真似ではなくノックダウン生産を採用するメリットを理解してやっている印象。

総じてマネジメントがきちんとマネジメントとしての仕事ができている印象です。

セグメントの状況

記載通り、イワキポンプは単一セグメントのため、セグメント別はありません。

ただ、製品ごと、地域ごとの情報はあります。

ここでちょっと気になるのは、ポンプの種類が結構分散しているという点です。

マグネットポンプが一番の売上を占めますが、割合としては34.2%。さらにこの区分の中でも型式は数万点に及ぶとのこと。生産面で触れている通り多品種少量生産の印象です。

フォード自動車が、製品T型フォードの生産に絞る事でパーツの点数を最小限にして車の価格を劇的に下げた話は有名です。よって、フォード全盛の時代から現代にいたるまで、多品種少量生産は無駄な設備が多く発生しやすい、管理の難しいビジネスという認識が一般的です。

事業の性質上、それは避けがたいのかもしれないので、これについてマネジメントの質云々は言えませんが、「ビジネス自体の質的な弱み」としては認識しておいた方が良いかな、と。

あと、マグネットポンプが多いという事は半導体業界の割合が大きいという事かと。半導体業界はフィーバーしているので、今の業績はフィーバーの後押しを受けていると割り引いて考えた方がいいかもしれません。

業績推移

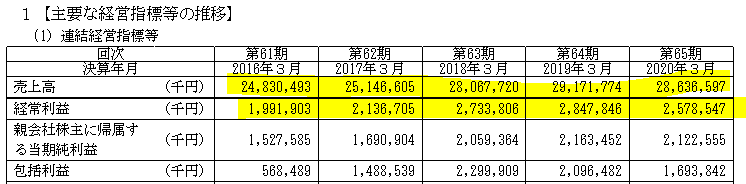

利益率の推移は8.0%⇒8.5%⇒9.7%⇒9.8%⇒9.0%

正直言って低いです。当ブログのリストラクチャリング基準に抵触します。

なぜ、低利益率や赤字が顧客、社員、株主にとって望ましくないのか。|フリーランスのエクセル屋さん|note

仮にマネジメントが優れていても市況やビジネス自体の構造の問題で付加価値が低いという事は往々にしてあります。

ウォーレン・バフェットのエピソードを例にあげます。

ウォーレンバフェットは繊維業のバークシャー・ハサウェイを買収後、経営者に彼自身が優秀と評したケン・チェース氏を据え、再建に当たらせたものの、結局繊維業は清算せざるを得ませんでした。

直近では、航空会社をしばらく保有して、コロナ禍で売却した時も同じようなコメントを残しています。

バフェットが米航空株をすべて売却、「私のミスだった」|ニューズウィーク日本版 オフィシャルサイト

航空ビジネスについての私の認識が間違っていたことが分かった。4社の優秀なCEOには何の落ち度もない。航空会社のCEOという仕事は本当に大変なのだ

注:ちなみに航空業界については私はバフェットが売った後でJAL株を購入しているため、神のこの判断に全面賛成というわけではないです。私の小さな財布程度の小規模投資なら、株価と会社の質次第で投資妙味は十分あると思います。

若干脱線しましたが、当ブログは分析方針としてマネジメントの質を重視していますが、一方でマネジメントの力量ではどうにもならない事もあるという事も理解しておく必要があります。そして付加価値率から見て、ポンプ業界もその点はシビアに見ていく必要がありそうです。

財務指標

同社の指標は売上高400億円、営業利益率10%、海外売上比率50%、配当性向30%です。

地味な指標ではありますが、 きちんと具体的な数値を出して、しかもそこに至るまでに足りていない部分とそのリカバリー方針まで記載してます。やはり、質が高いです。

しかし、マネジメントの質が高い分、ビジネスとしての難しさが際立つ気がします。おそらくビジネス構造を抜本的に変えるような変革を行わない限り、飛躍する可能性は低いのではないかと。

キャッシュフロー

FCFは5年連続で黒字ですが、2,3年前の投資CFが妙に多く、5年前は逆に黒字です。

詳細を確認します。

2,3年前の投資CFは有形固定資産で内容は以下です。

新技術センターを建築したようです。

5年前の設備の状況を見ると、2億円ほどの技術センターだったのが、28億円近く増築されています。

金額的にかなり力を入れている感じはしますが・・・ちょっと気になるのは、現状で建屋・構築物しかない点です。技術センターだったら開発設備である機械装置とかが多そうなものですが。

単に立派な建屋を作りたかっただけか、それともこれから大規模に投資するのか。。

前者なら単なる見栄っ張りという事になり、経営者の質的に問題です。後者の場合、研究設備の法定耐用年数は4年で建屋よりもずっと短いので、投資後はかなり減価償却費に響いてきます。

いずれにせよこの投資は今後の業績に関する不安要素です。この研究所がかけたコストに見合うだけの付加価値をもたらさない場合、イワキポンプの効率は大きく後退する事になるかと。

その意味では、今後の業績がイワキポンプ経営陣の質を試す試金石になると思われます。

5年前の投資CFも見ておきます。

定期預金の払戻が多いです。

有価証券の償還もありますが、おそらく債券投資ですね。

余剰資金の運用なのでしょうが、運用の仕方はかなり手堅い印象です。

典型的な実直なモノづくりの会社という雰囲気です。

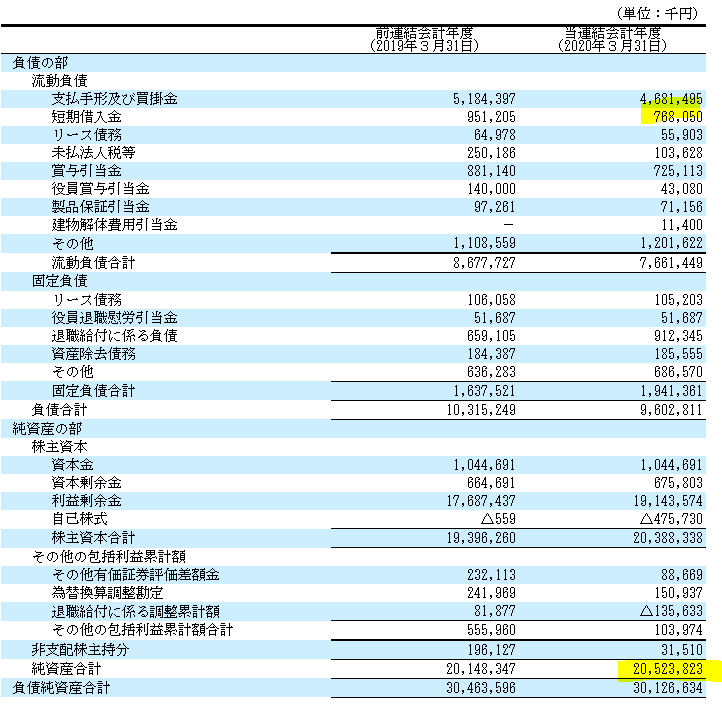

B/S(貸借対照表)

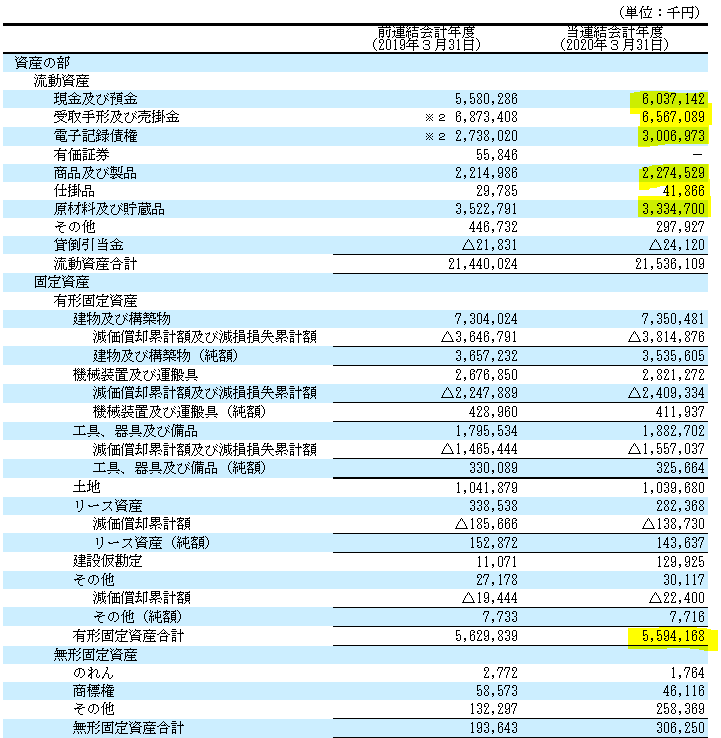

資産の確認です。

現金及び同等物が60.4億円(20.0%)と工場を持つ会社らしい比率です。

売上債権の金額は95.7億円(31.8%)で滞留は122日ほどです。まあ、メーカー向けの部品ですから、これくらいの滞留は普通かと。

棚卸資産は56.5億円(18.8%)で、滞留期間は110日ほどです。多品種少量生産だと、在庫が嵩張りやすいですから、これくらいでも違和感はないです。

有形固定資産は55.9億円(18.6%)です。工場を持っている割に思ったほど大きくないですね。しかもこの中には30億以上の新技術センターがあるわけなので、工場自体の占める割合はもっと低いです。とすれば、思ったほど工場に必要な投資は多くないかもしれません。

こうして見ると、ほとんど資産に無駄がない印象です。

負債、純資産を見てみます。

有利子負債は7.7億円(2.5%)と軽微です。あれだけ売掛金と商品在庫を抱えながら30億超の投資をしたばかりで、負債をこれだけに抑えるられるというのは、純資産の厚さを感じます。

純資産は205.2億円(68.1%)です。

従業員の状況、役員報酬

給与が656万円とまあまあの水準です。勤続年数も長いですし、決して待遇は悪くないのかな、と。

一方、役員はどうかと言うと・・・

10人もの取締役がいて、1人当たり平均26百万円ほどです。

ただ、社長の藤中氏が一人で1億円超貰っていますね・・・これはちょっときな臭くなってきました。。

一部に突出した役員報酬は、コーポレートガバナンスのバランスが偏っている証です。継続的に適切な意思決定をする上でも、社員のモチベーションという意味でもあまり望ましい事ではありません。現状、ここまで見た感じでは、この突出した権力が良い方向に傾いているとも取れますが、逆にこれが悪い方向に傾くリスクもあると言えます。

こういった構図になるのは大株主のパワーも影響している筈ですので、次で見ていきます。

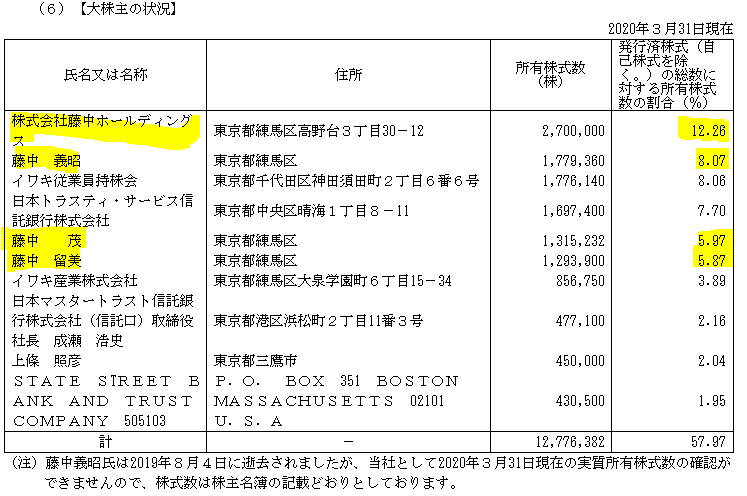

大株主の状況

やはり、社長の藤中茂氏他、大株主に藤中姓の方が結構いますし、おそらく藤中家の資産管理会社らしき会社が筆頭株主です。

こうした株主構成を背景に役員のパワーバランスが偏っているものと思われます。

一応関連当事者取引も確認しますが、大きな取引は無いようです。

株主還元

冒頭の指標の所で配当性向は30%目標としていますが、ここではあまり言及していません。

しかし、実際十分に目標を達成できる水準をキープしています。

![]()

原資となるROEはどうかというと・・・

![]()

あの経常利益率でこのROEはかなり頑張っている印象です。

というか常に10%近辺を維持しているのは意図的かな・・・?指標にはROEが入ってませんでしたが、もし意図的に資本調整しているとしたらやはり管理の質が高い。

ホントにしっかりしたマネジメント、という印象です。

まとめ

管理やマネジメントの質が高いです。目標は高くなく、実績も目立たないですが、マネジメントがやるべき仕事をきっちりやっている印象です。しかしだからこそ、きっちりやっても付加価値率が低いというのは、ビジネスとしての限界を感じます。何らかの抜本的な改善策が無ければ、大きな飛躍は望めないかと。

そういった意味でも現状の経営のパワーバランスの偏りは望ましくありません。基本的に一人の考えの元に運営される企業は、安定はするかもしれませんが、大きな改善も見込めません。また、もしその人に何かあった時、大きな問題が生じる事が多々あります。

技術センターの新設という大きな一手を打った藤中氏が、ガバナンスについては今後どうするのか。今後の意思決定や業績が気になるところです。

本記事は主に有価証券報告書を元にした筆者の私的見解であり、特定の意思決定を推奨するものではありません。また、内容に対して適切と思われる指摘があれば、迅速に加筆修正致します。

企業分析の基本は簿記の勉強から

初月無料で経理の仕事に役立つ150以上の動画が学べるサイト【Accountant's library】 ![]()

有料note

2020年の投資、分析をざっくりまとめた有料noteを作成しました。

Free-EX Report(2020年版)|フリーランスのエクセル屋さん|note

買って頂けるととても嬉しいです。

企業分析リンク

www.freelance-no-excelyasan.com