結論

有利子負債の規模が既にかなりの水準。これ以上、他人資本に頼っての売上規模拡大は将来的なリスクを考えるとかなり苦しいのではないか。業績は早晩頭打ちになり、体質改善が求められるのでは。

目次

前置き

レノバは調査予定にはありませんでしたが、読者様にリクエストされたため分析します。

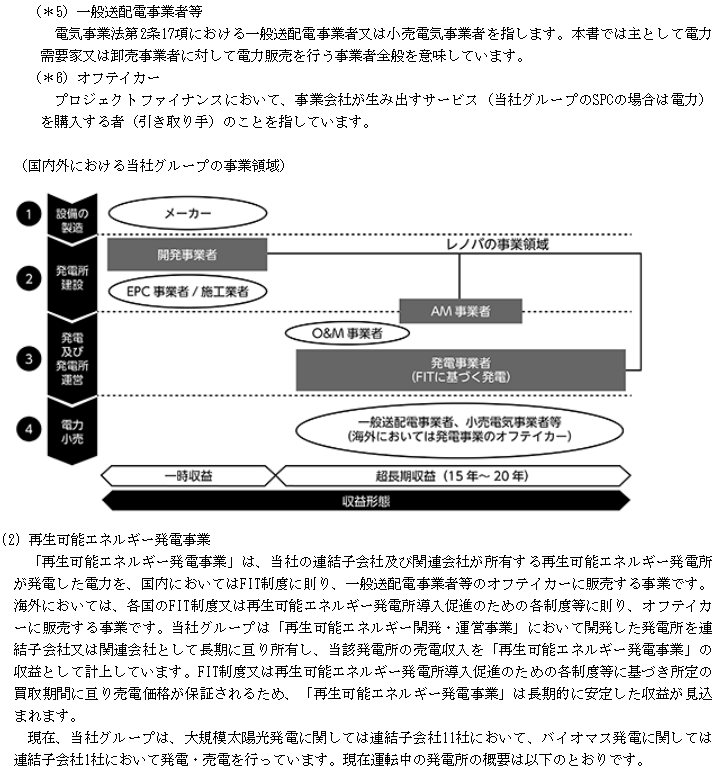

事業概要

まずはレノバの事業についてです。

レノバの事業内容は再生可能エネルギー発電所を開発・所有・運営して発電し、売電する事です。同社の場合、主に太陽光発電を行い、送電線を持つ小売会社に売電しているようです。

電力と聞くとホープの一件(以下記事)を思い出してしまいますが、同社はホープのやっている電力小売ではなく、一番上流の発電事業なので、ホープと同じようなことになることは無いと思います。

とりあえず事業内容で抑えておくポイントは以下かな、と。

固定価格買取制度(FIT)

「電気事業者による再生可能エネルギー電気の調達に関する特別措置法」(FIT法)に基づき、電気事業者(電気事業法上に定義された、小売電気事業者、一般送配電事業者及び登録特定送配電事業者の総称)が再生可能エネルギーで発電された電力を固定価格で買い取る制度です。太陽光、バイオマス、風力、地熱及び水力等により発電された電力が当該制度に基づいて電気事業者に販売され、その販売単価は年度毎に経済産業省・資源エネルギー庁の調達価格等算定委員会において定められます。電気事業者との受給契約(売電契約)・系統連系契約(電力系統への接続契約)が締結された場合、一定期間(10kW以上太陽光・バイオマス・風力・水力:20年間、地熱:15年間)に亘り設備認定(2017年4月以降は事業計画認定(事業認定))手続き等に基づき適用される固定価格での電力売買が行われます。

これを読む限り、再生可能エネルギーの買取値をある程度国が保証する事で、再生可能エネルギーの発展を後押しする制度になるのかな、と。

日本では東日本大震災での福島原発事故以降、脱原発の声が強いですし、火力発電によって生まれる温室効果ガスは地球温暖化の原因とされ、以前から批判の対象でした。環境問題が世界的な課題として挙げられる中、政府としても再生可能エネルギー開発を支援するのは、自然な流れだと思います。

ただ、忘れてはならないのは、これまで再生可能エネルギ―が導入されていなかった経緯です。温室効果ガスを排出して批判を浴びる火力発電や、放射性廃棄物を生み続け、チェルノブイリでの事故が大きな問題になった原子力発電を、何故どの国も今まで止めなかったのか。

私が知る限りその一番の理由はシンプルで、それ以外の発電が到底採算に合わないからです。私たちが日常的に使用せざるを得ない電力。その単価が上がるのが嫌なのは、おそらく万国共通です。未来のために必要だと分かっていてもその対価を自分が払うのは遠慮したい。これもまた当然の心理です。

このFITという制度は、採算に合わないものの負担を義務化することで、企業が再生可能エネルギー発電に挑戦するための心理的担保を作るルールなのかな、と。

ただ、そのルールはあくまで取り組みを始めるための暫定のルールに過ぎません。

FIT法は、再生可能エネルギーの導入と発電コストの持続的な低減を促し、長期的な目線で再生可能エネルギーを自立した電源とすることを企図した制度です。そのため、固定価格での買取単価は、各再生可能エネルギー電源の導入量又は導入見通し等に鑑み、年度毎に経済産業省・資源エネルギー庁の調達価格等算定委員会において見直しが行われます。

最終的には自分たちの力で原子力発電、火力発電に対して、十分対抗できるレベルのコストにできなければ、いつまでも「本来のビジネスなら赤字だけど、法律のお陰で収益が出せる」という官製ビジネスのままになります。

官製ビジネスに甘んじる限り、同社の業績は今後も、法律の変更や政府の意向に左右される筈ですから、レノバ自身が官製ビジネスを脱する事をどこまで意識し、建設的な方針を持っているのかが、レノバを読み解くポイントになるのではないかと考えます。

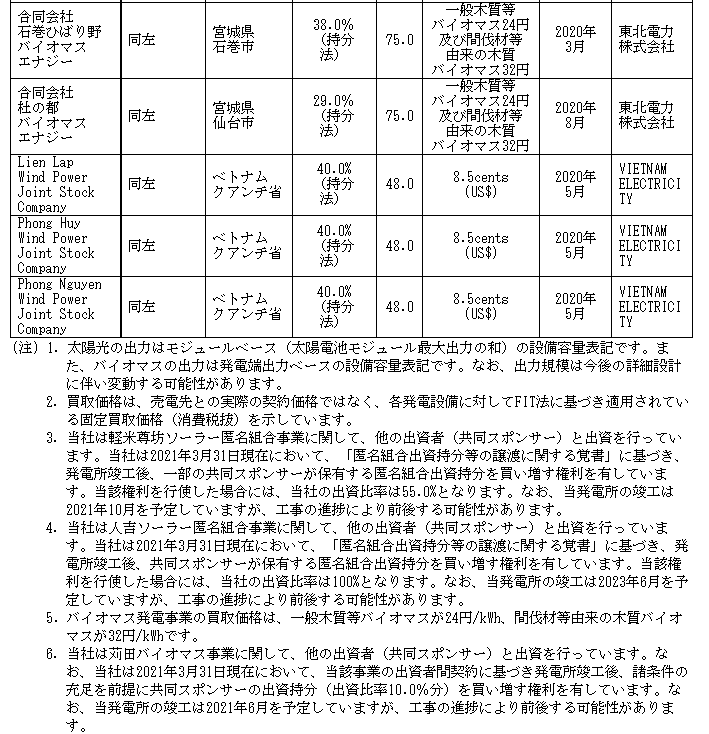

セグメントの状況

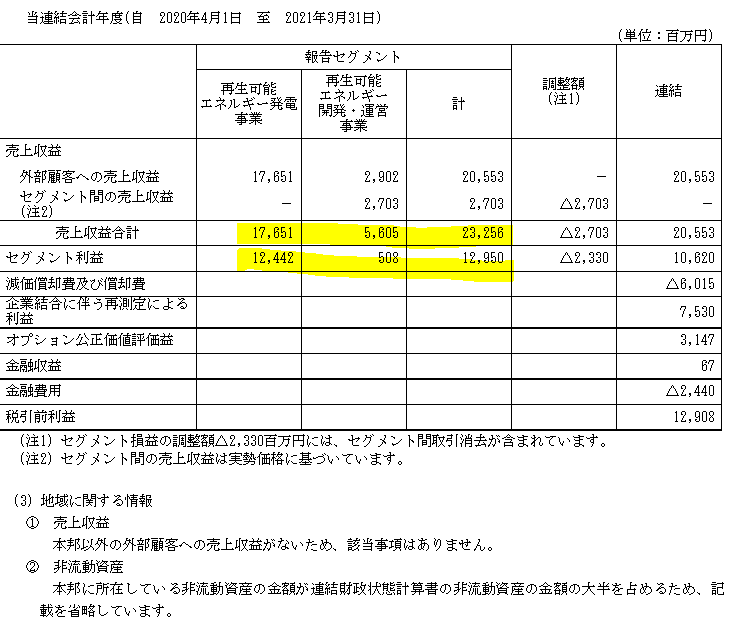

レノバの事業は再生可能エネルギー発電と再生可能エネルギー開発・運営事業です。

発電の方は一見凄く利益率が良さそうに見えるんですが、下の減価償却費が空欄です。

なのでここは純粋な燃料などの経費を差し引いただけの、粗利ベースでの利益率なのだと思います。

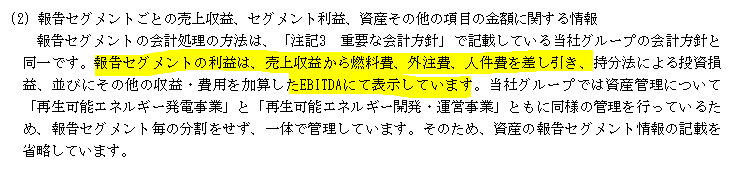

セグメントの説明にありました。

やはり売上収益から燃料費、外注費、人件費を差し引いただけの数値のようです。

ただ、気になるのが当ブログの鬼門「EBITDA」の文字。

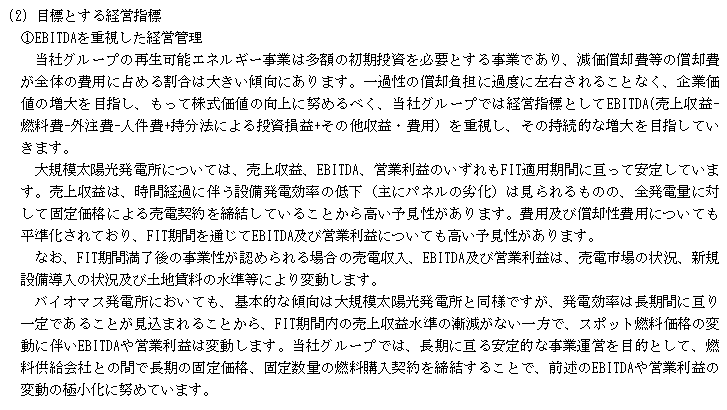

当ブログの常連はご存じでしょうが、当ブログではEBITDAという指標を否定してますし、それを採用する会社の質にも懐疑的です。なので、この指標が出てくるとちょっと怖いです。一応先に経営指標を確認してみます。

あ~。。やはりEBITDAですね。。

当ブログが何故EBITDAに否定的な理由は何度も説明するのもなんなので、今度有料noteを作るので気になる方はどうぞ。

とりあえずEBITDAを指標として採用した場合、設備投資やM&Aの採算性などを度外視する選択となり、常にミスリードに繋がると当ブログは考えています。

まして電力会社はBSの表示方法に固定配列法(日本基準ではレアケース)を採用するほどに固定資産が大きな比重を占める業種にも関わらず、固定資産の影響をPLに反映させる減価償却費を除いた経営指標を採用するというのは、理にかなわないと思います。

減価償却費はビジネスを継続する上で不可欠な経費であり、こと電力会社においてはここを最小化するようコントロールする事も、マネジメントにとっては重要な仕事の一つではないかと。その視点を欠くような指標を最重要として掲げるのは、マネジメントの質として若干不安かな、と。

業績推移

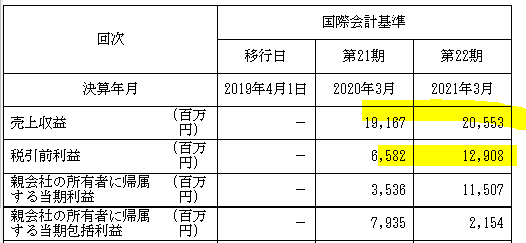

2020年からIFRSを導入しているようです。

利益率の推移は34.3%⇒62.8%

利益率高いですね・・・というか高すぎな気も。。なんか違和感があります。。

で、IFRSに移行する時って一定期間、日本基準も平行開示したりします。

レノバも載せているので見てみますと。

利益率は22.3%⇒17.5%⇒24.5%⇒23.9%⇒9.4%

う~ん。。日本基準の利益率はIFRSに比べるとなんか落ちてますね。。

直近も下げてるし。。

IFRSの税引き前利益と日本基準の経常利益の考え方は、日本基準の方に特別損益が抜けている以外は変わらなかい気がするんですけどね。。

普通に考えると2020、2021年は特別利益が生じているために、IFRS上は一見利益額が大きくなっているが、実力ベースである日本基準の経常利益は一気に下がっている、というストーリーですかね。。

とりあえず2021年の特別利益の内容を推測しますか。

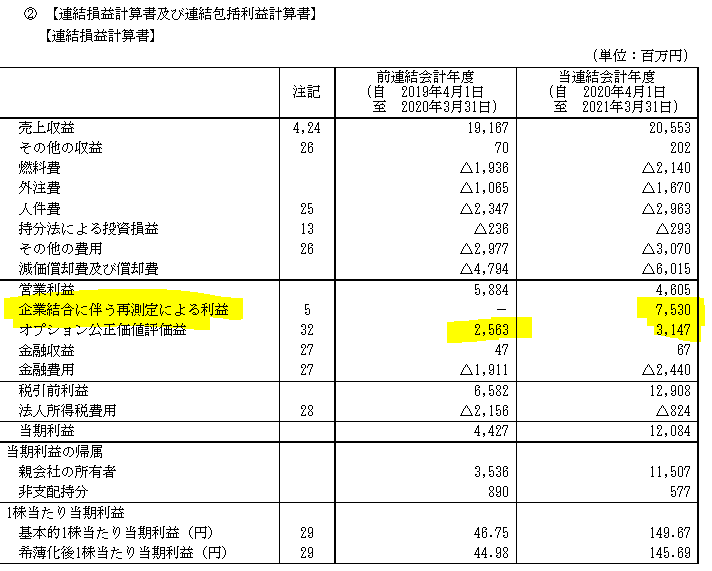

以下がP/L(IFRSベース)です。

あまり見慣れない損益があります。

「企業結合に伴う再測定による利益」と「オプション公正価値評価益」です。

個人的には、この2つの利益については、評価しない方が良いと思ってます。

「企業結合に伴う再測定による利益」

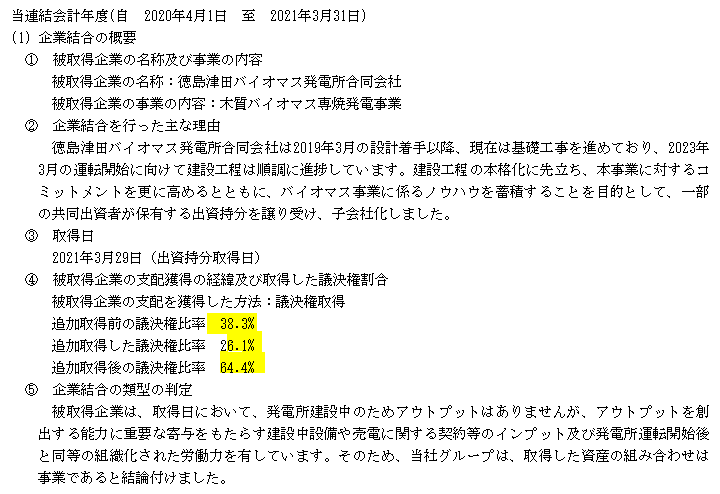

これは2021年3月に徳島津田バイオマス発電所合同会社の株式を追加取得した事によって生じた利益と思われます。

ポイントを列記すると以下

- 38.3%の株を持っていた会社の株を26.1%追加取得した事で子会社化した。

- 会社の価値を外部機関を通じて評価した結果、買っただけで利益が出た。

- 被取得企業の発電所建設中でありアウトプットはない。

別にデューデリ(価値評価)の結果を疑うわけじゃないんですけど、まだ発電所建設中でアウトプットの無い会社を買収して益が出るってのもちょっと怖いです。確かにビジネスとしては政府が買値を約束していたりするので、確実性の高いビジネスだとは思います。完成すればこれくらいの利益が出るだろう、とかの計算もしやすい気はします。

ただ、そうなると今度は、元々持っていた共同出資者は何で手放したのかな、と。

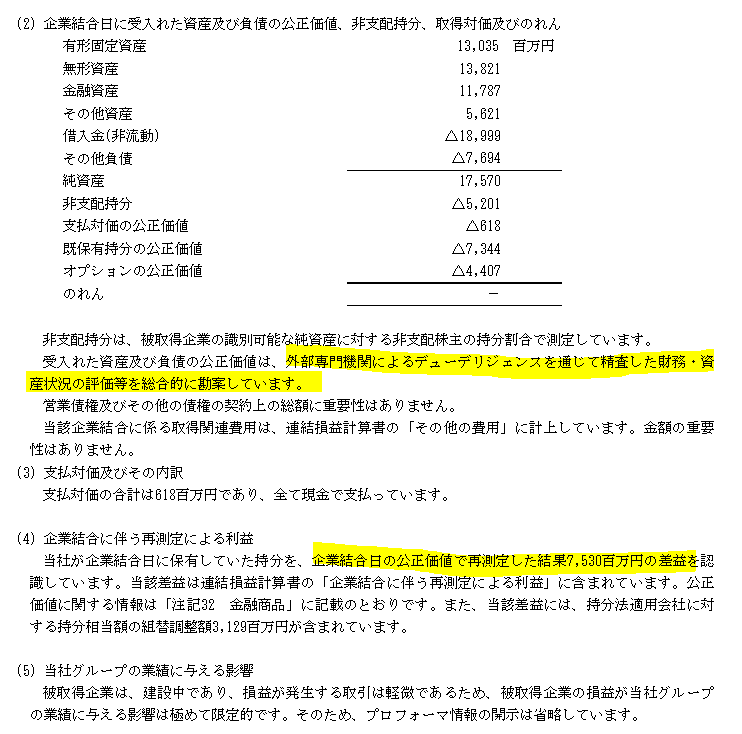

支払対価の合計は618百万円とのことですが、レノバが計上した差益は7,530百万円。

利益の桁が違います。

差益の中には元々レノバが保有していた38.3%の分の再評価益も含まれるのでしょうが、それでも比率で案分したなら26.1%分の株には3,052百万円ほどの本質的含み益があったのではないかと。

その30.5億円の含み益を、この引き渡した共同出資者は気づいていなかったのか、それとも単に善意の寄付だったのか、或いは評価額があまりに実態よりも高いのか。

いずれにせよ、この差益は見込みの上に成立している利益なので、ビジネスの力として評価するべきではないかと。

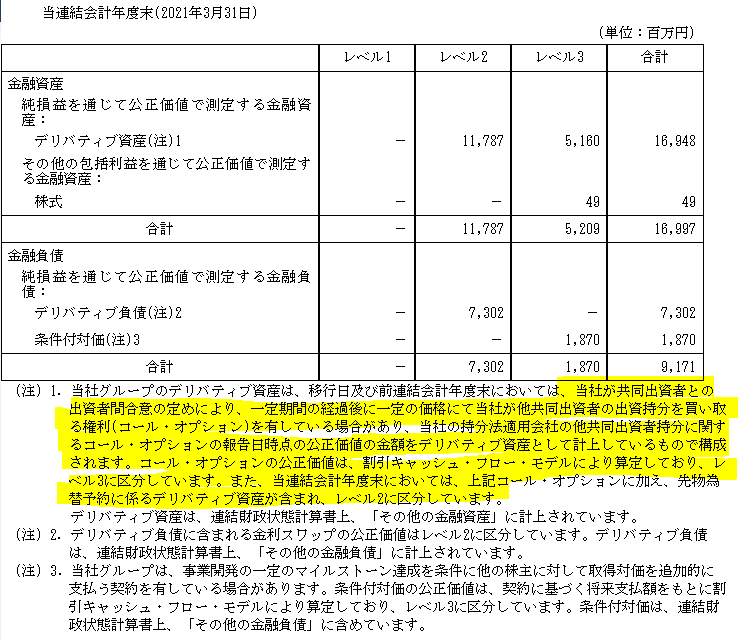

「オプション公正価値評価益」

これに至っては私が理解できる範疇を超えています。

どうもレノバは共同出資者との間に出資持分を買い取る権利(コール・オプション)を持っており、おそらくオプション公正価値評価額はその評価によるものではないかと。ただでさえ、処理と理解が厄介なデリバティブ取引なのに、特殊な契約のコール・オプションとか、私の理解の範疇を超えます。

理解はできないんですけど、そもそも発電して売電するだけのビジネスにおいて、何故このような複雑な資本関係にしたり、デリバティブを駆使する必要があるのか。。

トップはどういう経歴の方なのかな、と思って役員経歴を見ると創業者兼社長の木南氏はマッキンゼー出身。。理論武装したら絶対に負けなそうなエリートですね。。

それっぽい。。

当ブログは必要以上に複雑な取引をする会社を避けます。

本当に強いビジネスは難しい手法を避け、国の補助や他人資本を頼らず、逆に自己資本によって高付加価値を得る方法を探すシンプルな手法を好むものだと考えているからです。その点でレノバのやり方は当ブログではあまり評価できないかな、と。

で、この二つの利益を差し引くと日本基準の利益に近くなるようです。

何で急激に経常利益が減っているのかを考えると、金融費用が大きいからかな、と。。

買収費用を借入をしたので支払利息が増えたから、とかですかね。。

財務指標

財務指標は先に書いた通りEBITDAですので飛ばします。

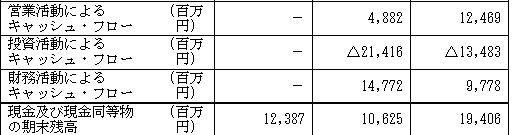

キャッシュフロー

FCFは赤字で財務CFからお金を回しています。

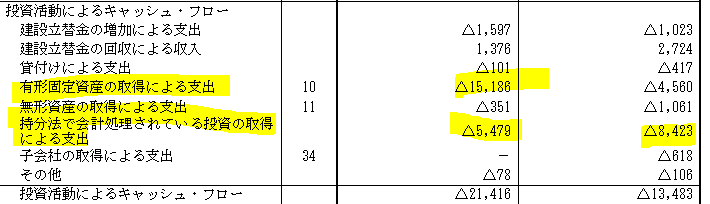

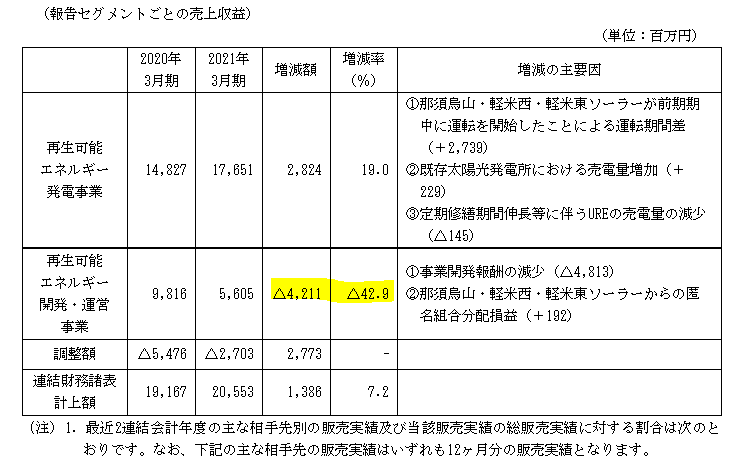

投資CFは2020年3月期は有形固定資産の取得、2021年3月期は例の徳島津田バイオマス発電所合同会社の買収ですね。拡大のための重要な投資、とも取れますが、これが回収できなかったら怖いです。実際、金融費用で圧迫されて経常利益率は悪化してますし、売上も2020年-2021年伸びが鈍化してます。

売上が鈍化すれば固定資産の減損を実施する可能性も高くなりますから、特に固定資産の大きくなりがちな発電事業であれば、リスクとして理由を押さえておくべきかと。

経営者の説明を見ますと。

売上が落ちているのは開発・運営事業の方なので、固定資産が必要な発電事業ではないようです。となれば、今のところは減損のリスクは少ないかな、と。

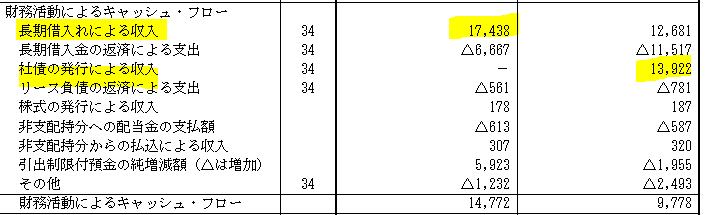

財務CFも見ておきます。

借入に社債と、結構有利子負債を増やしてますね。

金融費用の急増は多少利回りの高い社債の影響なのかな、と。

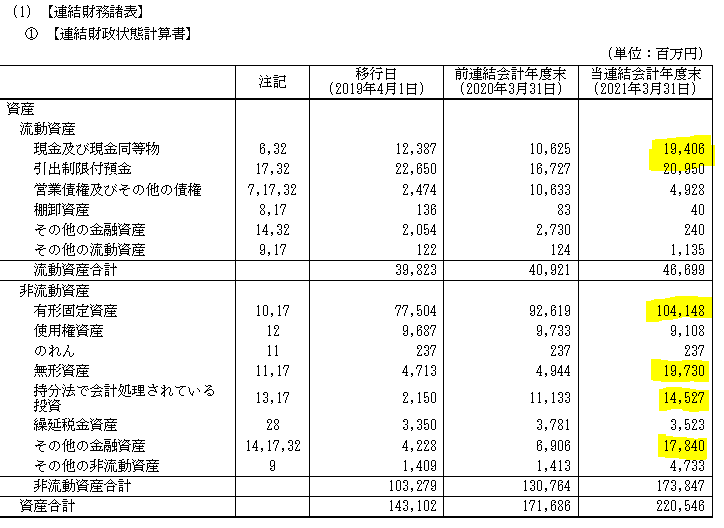

B/S(貸借対照表)

資産の確認です。

引出制限付預金というのはあまり聞きませんが、注記によると以下。

外部金融機関が借入の担保として一応残しておいてくださいね、というお金のようです。とはいえ、預金は預金ですから現金同等物として合算してしまってよいかな、と。

現金及び同等物は403.6億円(18.3%)と比較的少ないですが、固定資産が多い発電事業では致し方ない水準かな、と。

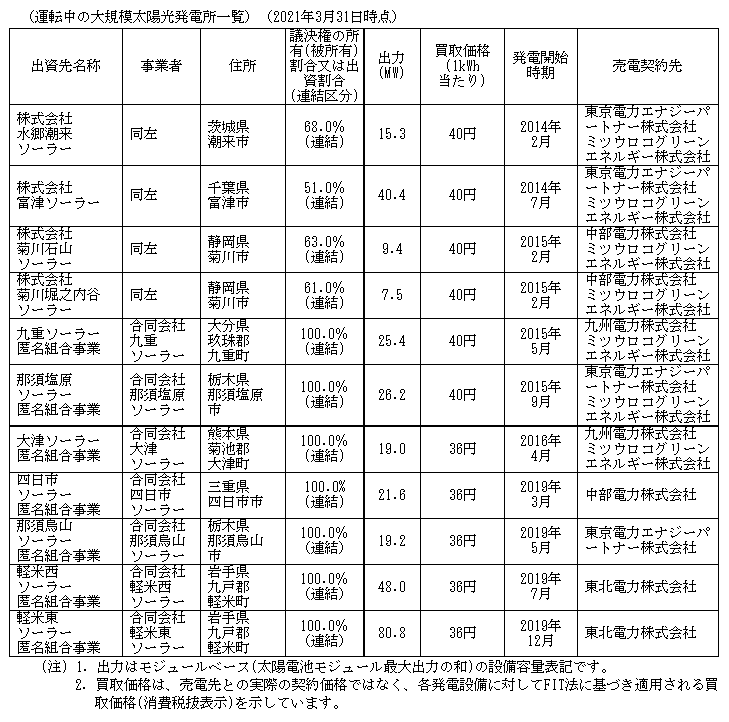

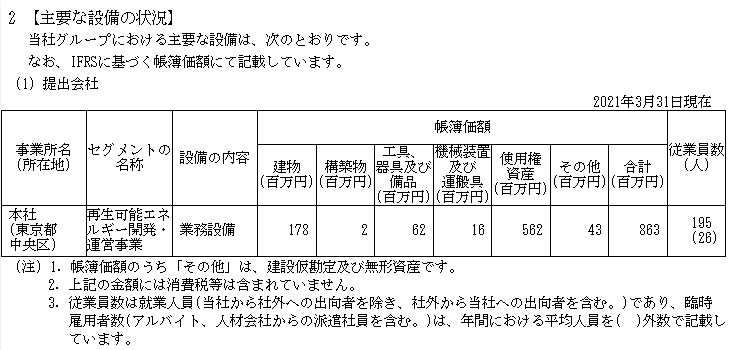

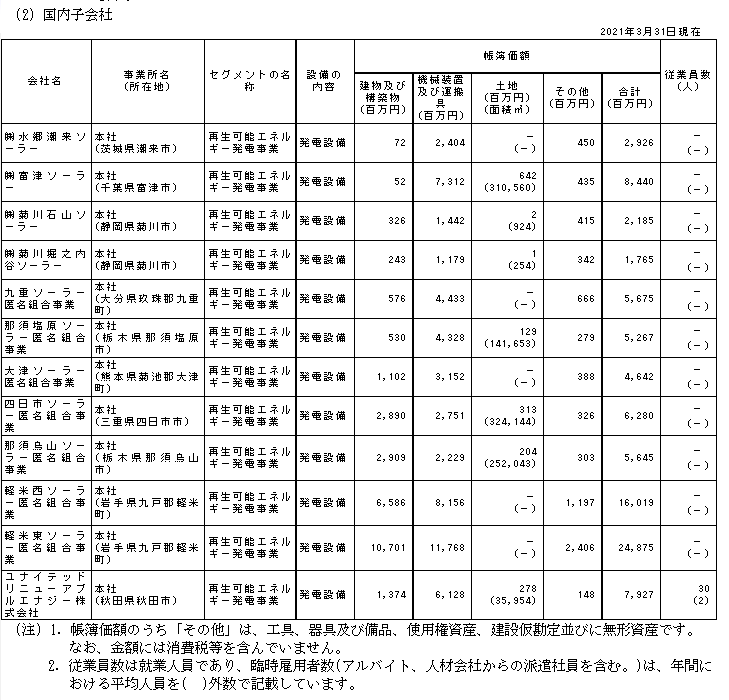

有形固定資産は1,041.5億円(47.2%)と圧倒的です。

内容を見てみると、ほとんどソーラー発電です。

若干気になるのは事業の建物・建物付属設備107.0億円と軽米西ソーラー匿名組合事業の建物・建物付属設備69.5億円。どちらも岩手県の軽米町ですが、地方にしては随分な金額です。

他の匿名組合とか見ても、高額な建物が必須のようには見えないのですが・・・そこに合理性があるのか気になります。。

そしてリスク性のある資産という意味では、無形固定資産、持ち分法で会計処理されている投資、その他の金融資産(主にデリバティブ資産)も同様で、合わせて521.0億円(23.6%)あります。

有形固定資産と合わせると、70.8%がある程度の減損リスクを持つ資産となります。

これは資産リストとしては結構リスキーな部類に入ると思います。

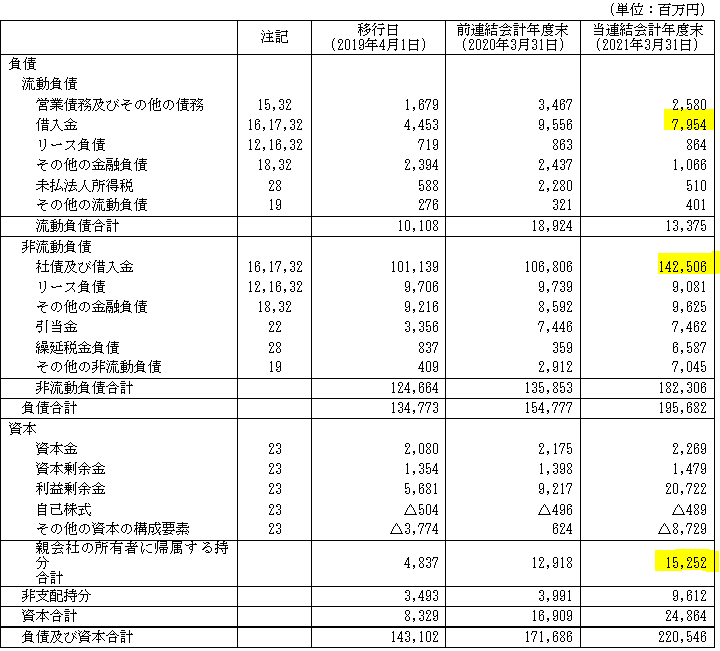

負債、純資産を見てみます。

有利子負債は1,504.6億円(68.2%)です。凄いですね。

同社は有形固定資産が多く、資金繰りが苦しくなるのは分かりますが、これだけ借りれば金利負担が重くなって損益に影響が出るのも当然です。売上高が200億円ほどの会社が1,504.6億円借りるというのは、事業としての安全性を考えてもかなりのリスクです。

純資産は152.5億円(6.9%)です。

何らかの理由でリスク性資産が10%減損したら債務超過の水準です。

決して盤石とは言い難いです。

あと、BSがパンパンに膨らんでますから、今後の事を考えてもこれ以上借りるのは無理じゃないかな、と。資産規模と売上の関係から考えると、他人資本を投資して売上規模を拡大している印象なので、他人資本の供給が途絶えると、成長は一旦止まるんじゃないかな~と推測します。(社債による資金調達は金利が高いので、資金調達の最終手段として選択したのではなないかと)

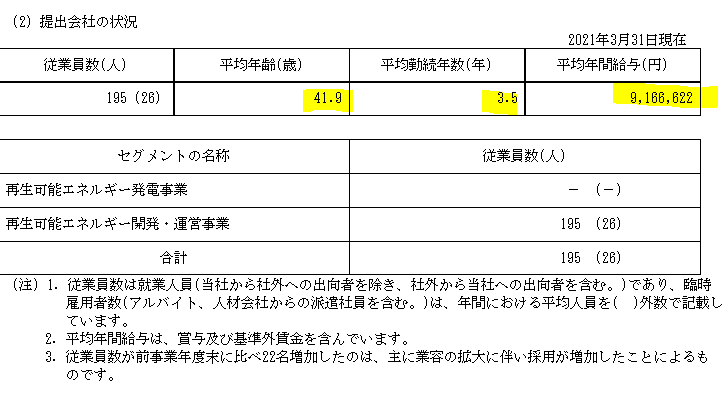

従業員の状況、役員報酬

給与が917万円とかなりの水準です。ただ、勤続年数は短いです。

この5年で規模が急拡大してきているので仕方ないのですが、いずれにしても人材がまだ定着していないというのは、事業としてリスクに相違ありません。

![]()

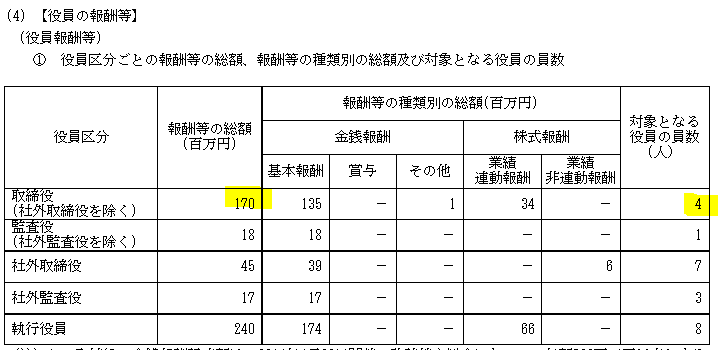

一方、役員はどうかと言うと・・・

1人当たり平均42.5百万円ほどです。

歴史の浅い会社にしては多いかな、という印象です。

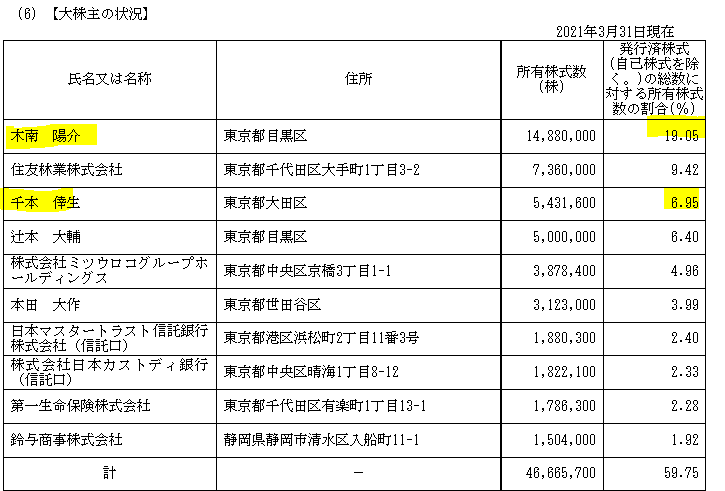

大株主の状況

創業者兼CEOの木南氏が19.05%で筆頭、会長の千本氏が6.95%持ってます。

経営者が意思決定権を完全掌握しているわけではないので、露骨に問題のある株主構成ではないと思います。

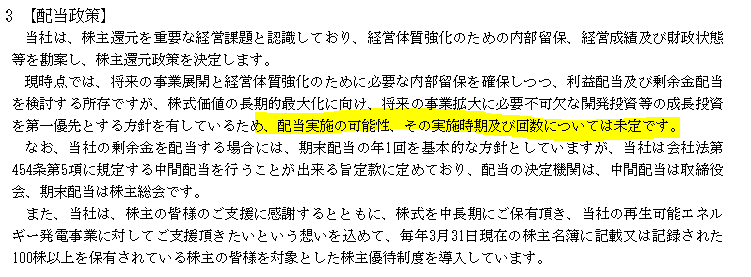

株主還元

配当はしてませんね。

今のキツキツの財務状況では、配当するよりも先に借金を返した方が良い気がします。

しかし、そう考えると株主が報いられるのは株価の上昇によるキャピタルゲインのみになるのですが、先ほど書いた通り今の時点で有利子負債がかなり多いので、ここから追加投資で規模を拡大するのは難しいのではないかと。

借入できたとしてもその分当然リスクも増えますから、例えばソーラーパネルが地震で割れる、洪水で流される、何らかの理由で電力供給が止まるとか、突発的なトラブルが起きた時の反動リスクもさらに大きくなります。

とりあえず当面は借金を返して体質を強化するのが先決ではないかな、と。

まとめ

マネジメントの方針的に当ブログの方針とは相容れないものを感じます。

売上の伸びも上限が来ているように思いますし、有利子負債も既にかなりの水準に達していると思います。

ビジネス自体は時代として追い風ですし、政府の後押しもあるから、金融機関もお金を貸しやすいのは間違いないと思います。おそらくここまでの規模拡大はそれによるものかと。

ただ、冒頭も書いた通りFITありきでの成長では、官製ビジネスでしかないと思います。官製ビジネスのままでは、例えばライバル会社が増えて、目標とする供給量に近づいてくれば、当然政府は基準とする買取料金を引き下げ、収益性は悪化します。

そうしたリスクを考えると、投資に対する採算性もかなり重要な論点になります。

投資採算性を見れない指標であるEBITDAを財務指標として採用しているレノバの考え方は、特に電力事業を営む上では大きな懸念材料ではないかと思います。

本記事は主に有価証券報告書を元にした筆者の私的見解であり、特定の意思決定を推奨するものではありません。また、内容に対して適切と思われる指摘があれば、迅速に加筆修正致します。

企業分析の基本は簿記の勉強から

初月無料で経理の仕事に役立つ150以上の動画が学べるサイト【Accountant's library】 ![]()

有料note

2020年の投資、分析をざっくりまとめた有料noteを作成しました。

Free-EX Report(2020年版)|フリーランスのエクセル屋さん|note

買って頂けるととても嬉しいです。

企業分析リンク

www.freelance-no-excelyasan.com