結論

海外エネルギーや電力事業への投資強化は方向性として悪くないと思うが、マネジメントの質に疑念アリ。財務指標や株主還元について今少し熟考してほしい。。

目次

前置き

大阪ガスは調査対象外でしたが、読者様にリクエストされたため調査します。

事業概要

まずは大阪ガスの事業についてです。

大阪ガスの事業は

- 国内エネルギー・ガス事業

- 国内エネルギー・電力事業

- 海外エネルギー事業

- ライフ&ビジネスソリューション事業

とのことです。

ガス会社という事ですから、ガスを売っているだけかと思いきや、色々手を出してますね。LNGは海外から輸入するので海外エネルギー事業があるのは仕方ないにしても、電力事業やライフ&ビジネスソリューション事業は副業的な立ち位置なのかな、と。

類似の事業を行う事で会社としてのリスクヘッジを図るのは悪い事ではありませんが、こういった副業的な事業は不採算になる事が多いので、きちんと勝算のある事業なのかはしっかりチェックしたいところです。

セグメントの状況

大阪ガスの事業は先に記載されていた通り、国内エネルギー・ガス事業、国内エネルギー・電力事業、海外エネルギー事業、ライフ&ビジネスソリューション事業の4つのセグメントに分かれています。

- 国内エネルギー・ガス事業:9,160.9億円(63.2%、利益率7.1%)

- 国内エネルギー・電力事業:2,472.9億円(17.1%、利益率6.1%)

- 海外エネルギー事業:692.0億円(4.8%、利益率32.0%)

- ライフ&ビジネスソリューション事業:2,165.9億円(14.9%、利益率8.9%)

海外エネルギー事業を除きあまり利益率が良くないです。

海外エネルギーの利益率が良いならそこを伸ばせば良いのか、というと、そういうわけではなさそうです。海外エネルギーの内容を見るに石油、天然ガスの開発、投資とLNG輸出という事で、資源の乏しい日本ではガスを得にくいため海外の資源開発を行い、日本に輸入しているのかな、と。

その証拠に内部売上が多いですし、全社の地域別売上は日本が9割以上を占めるようです。

つまり海外エネルギー事業は、あくまで自社の資源調達を強化するために存在しており、そこで商売する積りもなく、そこでの利益率にそれほど意味はないと考えるべきかな、と。

事業全体として考えると、競争も多くなさそうですから、もっと良さそうなものですが、公共事業系は儲かりすぎても風当たりが強いのかもしれません。。

ただ、事業の性質上、あまり業績の変化が無いので、低利益率=赤字になりやすいというわけではないと思います。こういった公益系の事業は高利益率でも批判が出そうですから致し方ない面があるのかな、と。

業績推移

利益率の推移は8.1%⇒5.9%⇒4.6%⇒6.3%⇒9.4%

やはりというか、全社の利益率としては高くないです。

21年3月期はコロナ禍にも関わらず利益率が上がっているので、内容をチェックします。

売上高は前年対比でほとんど変わっておらず、売上原価が大幅に下がってます。

理由をもう少し細かく見るため、単体決算(ガス事業)の売上原価(営業費)の内訳を見ると原料費が大幅に下がってます。

ガスの原材料といえば天然ガスのことですから、価格チェックしてみます。

以下が天然ガスの先物価格です。赤線が2020/4-2021/3あたり。

2019年1月頃を天井に暴落して、2020年3月~5月くらいに底を打ってます。

そういえばこの頃って原油価格が暴落した時期ですね。

原油と同様天然ガスも価格が下落したおかげで、大阪ガスのガス・電力事業は大幅に原材料費を引き下げられた、というところでしょうか。

ただ、原材料価格が下がったらガス単価も下がり、売上も減る気がします。

経営者の分析を見てみます。

原料費調整制度が何なのか良く分からないので、調べます。

ガスの原料費調整制度について|ガス事業制度について|資源エネルギー庁

要するに天然ガス価格の3か月平均で売上単価が決まる制度のようです。

天然ガスの価格推移を見る限り、2020年7月以降はある程度価格が戻っていますから、下半期くらいからは低水準とはいえまともな単価で、しかも上半期に入った安い原材料在庫を払い出す事で、低い売上原価に抑えられたのかな、と。

ガス会社は原油や天然ガスの価格が一度下がり、もう一度上がったタイミングが、原価が低く売上単価が高くなるため、利幅が大きくなるタイミングなのかもしれません。

逆に、天然ガスの価格が高騰すると、原材料価格が上がる一方で単価は上げづらく、需要は減るため、利益は圧縮されるという事ですね。

ここ5年で最も利益が少ないのは2019年3月期ですから、天然ガスの価格を確認してみますと、確かに急騰してますね。

つまり、ガス会社は原油や天然ガスと利益が逆相関関係と推測されます。

まぁ、基本的には原油の価格が上がると色々なコストが上がるので、大抵の企業は原油価格と逆相関なわけですが、ガス会社は影響が直接的に出そうです。

これは資産運用のポートフォリオを考える時には一つのポイントになります。

例えば大阪ガスをポートフォリオに加えるのであれば、原油価格と相関する以下のような会社を持ったりすると、原油価格の高騰を心配することなく、安定した利益を得る事ができます。

【8058】三菱商事:採掘の権益を持つ

勿論、経営がしっかりしているかを分析するのは前提ですが、自分のポートフォリオを組む時は、保有している企業の性質が偏っていないかは見ておく必要があると思います。

私も原油価格と逆相関のJAL株を持っているので、何かしら原油価格と連動する企業を持ちたいとは思い、昨年上半期くらいに三菱商事を2,000円くらいで買おうとしてましたが、そこまで下がらずついに買えませんでした。。無念です。。

ウォーレン・バフェット率いるバークシャーが日本の商社株を購入したというニュースがありましたが、これは割安性もさることながら、原油高を警戒したリスクヘッジをしているんだと思います。

ちなみにバークシャーは石油関連会社大手のシェブロンとかも保有してます。。

さすがのバランス力だな~と。

財務指標

目標は収益性はROIC、財務健全性と還元率は自己資本比率、連結D/E比率、配当性向を具体的な数値を出して示してます。

一見バランスが良いように見えて、個人的にはちょっとイマイチです。

ROICというのは、利益率だけでなく資本効率を考える必要のある指標です。資産全体の金額を少しでも圧縮して負債や純資産を減らし、筋肉質な企業を目指すのがこの指標の狙いです。この指標の導入を本気で考えたなら、自己資本比率が何%とかD/E比率の水準を規定する意味がありません。資産を圧縮して負債を削ったらガンガン自己資本比率は高くなるはずですから、「財務健全性として自己資本比率50%程度」なんて微妙な基準を設ける筈ありません。やる気があるのか、と。

大阪ガスの場合、過去からROICを基準にしているというわけではなく、以下の記述を見ていると、どうも2021年3月期まではROAとかROE、EBITDAを挙げていたようです。

当ブログの読者はご存じでしょうが、EBITDAの採用を当ブログは推奨しませんし、それを採用している企業もマイナス評価です。

何故EBITDAを推奨しないか。|企業分析アナトール|note

近頃、ROICは大手企業で採用される指標として流行っているらしく、色んな会社で導入されてます。個人的には過去EBITDAを採用するような会社がROICを採用しても、どうせ流行りに乗っただけなんじゃないかな、と思ってしまいます。

財務指標は企業がどういった考えで経営されているのかを見るのに有効です。何の指標を採用するのかもそうですが、それより重要なのはその指標で何をするかです。ROICは利益率や資金効率を見るのに非常に有効な指標であるのは間違いありませんが、こういう経緯を知ってしまうと、果たして大阪ガスが本気でROICという指標を使いこなす事ができるのかな、と。

元々劇的な改善の難しい業界というのは分かるので、だからこそ流行りとかに乗るんじゃなく、しっかり自身の目指す姿が見えるような指標を定めてもらいたいな、と。

もっとも・・・経営方針を見る限りでは、どこに向かおうとしているのかもイマイチピンとこないのですが。。

同業他社の中で一番低コストを目指すとか、最も高付加価値を目指すとか、もう少し具体的な指針が欲しい所です。

キャッシュフロー

直近3年の投資CFがえらく多いです。

2020年-2021年

2018-2019年

2021年は有形固定資産のようですが、それ以外は買収のようですね。

2021年の有形固定資産から見てみます。

これだけだと何とも言えないので、2020年も見ます。

全体的に増えてますが、増加率が一番大きいのは海外エネルギーのようです。

大阪ガスとしては海外の供給能力強化に力を入れているのかな、と。

2020年度の投資の方もアメリカの石油および天然ガス会社ですね。

同社のホームページに行ってみると以下(日本語訳)のような記述がありました。

こうして見ると、原油&天然ガスの会社を買収して設備投資もしてます。

方向性として、資源の採掘会社を買収、投資して市場の価格変動に強い会社に進みつつあるのかな、と。先に記載の通り、元々資源価格の上下に業績が左右されやすい性質があるため、それをヘッジするための買収は方向性としてアリだと思います。

注意しなければならないのは、原油&天然ガスの会社は資源価格が下がれば採算割れする会社も多々あり、資源価格が下がった時、打撃をこうむる可能性もあるという事です。

買収や投資の質としては悪くないにしても、当然資産規模は拡大し、それに見合うだけの利益を稼がなくては、ROICは悪化する事になります。

指標の部分を見ると本当にROICを意識した投資になるのか、若干不安です。

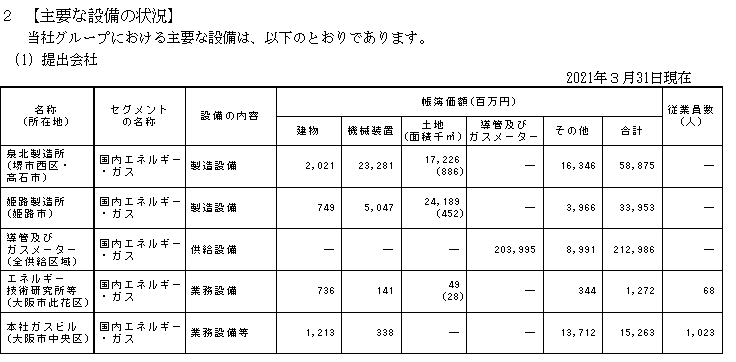

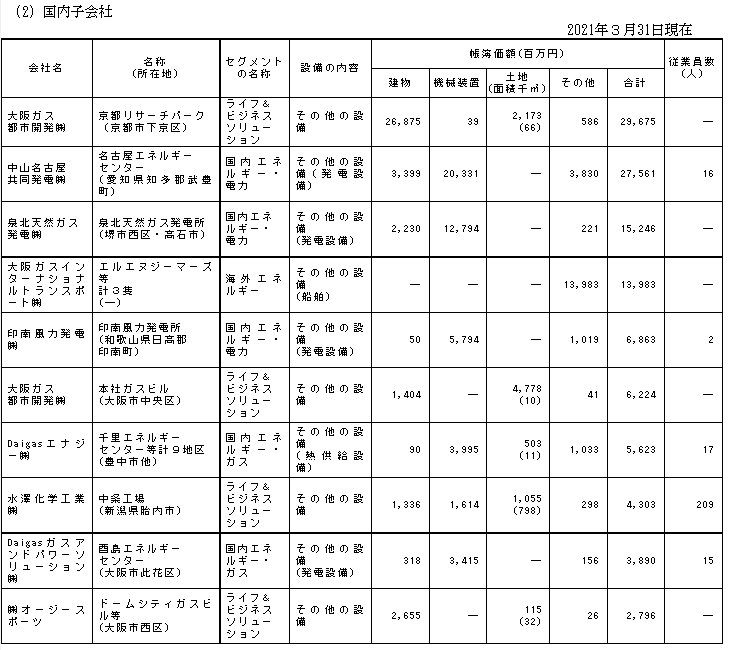

B/S(貸借対照表)

資産の確認です。

現金及び同等物が1,670.8億円(7.2%)とかなり少な目です。元々電力やガスはB/S様式に固定配列法を採用するほど固定資産が多い業種です。加えて同社の場合はFCFがギリギリになるまで投資しているため、これくらいの資金になるのは当然かな、と。ただ、業種的に現金収入がかなり安定していますから、問題ないのでしょう。

売上債権の金額は2,117.0億円(9.2%)で滞留は57日ほどで問題ないです。

有形固定資産は1兆706.1億円(46.3%)と凄い金額です。

内訳は以下です。

海外エネルギーには2020年度に買収したSabine Oil & Gasが載ってます。結構な投資額ですが、シェールガス開発に関わる生産設備とのこと。

シェールガスって昨年の原油・天然ガス価格の下落でどこも採算割れして、経営状態が厳しいと聞きますから、果たしてSabineの損益分岐点はどこら辺なのか。。

あと、ライフ&ビジネスソリューション事業で京都リサーチパークというのが結構大きくて、ベンチャービジネス支援を目的とする施設だそうです。

このブログがお世話になっている「株式会社はてな」も以前入居していたようですね。

取り組み自体は悪いとは思いませんが、何故大阪ガスがこれをやっているのかはよく分かりません。事業領域外なのは間違いないですし、正直ROICを意識するのであれば、この辺りは早々に売却して資産圧縮すべきではないかな、と。

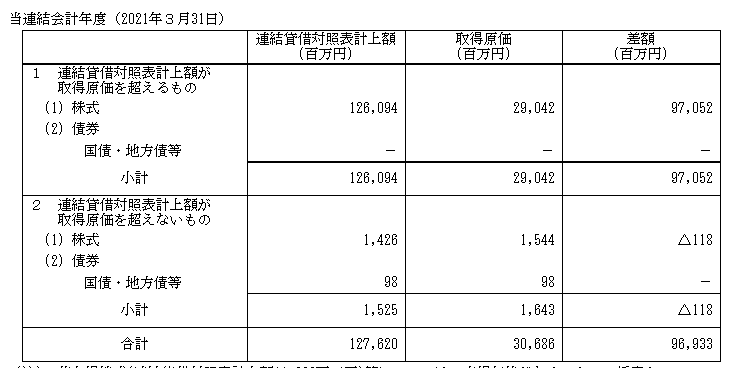

投資有価証券は3,770.7億円(16.3%)あります。

関係会社の他は以下のようです。

ほとんどが株式ですがよほど昔から持っているのか、ほとんど含み益ですね。

この辺りはさすがに会社の歴史の長さを感じます。

ただ、ROICという指標を導入して資産を削減するのであれば、この辺りは真っ先に削りたいところです。今後どうするのか注目です。

負債、純資産を見てみます。

有利子負債は7,602.4億円(32.9%)と相当借りているようです。

純資産は1兆1,146.0億円(48.2%)で絶対額は相当高いですが、パーセンテージとしては低いです。

正直ここまで負債を抱えるくらいなら、投資有価証券や有形固定資産を売却するとかで返済した方が良い気がします。或いは自社株買いをして純資産を圧縮してもいいかもしれません。

特に大阪ガスの場合PBRの0.76倍ですから、自社株買いして消却するだけで、既存株主は持ち分が増えてぼろ儲けです。この状況であれば効果的なのは自社株買いですね。自社株買いで多少株価が上がったら、今度は負債の返済に回すというのが妥当な気がします。

【大阪ガス】[9532]株価/株式 日経会社情報DIGITAL | 日経電子版

ただ、還元のところで配当、としか書いて無い所から見ても、自社株買いの効率性とかはあまり考えていないのかな、と。経営陣の方々は世間からその程度と見くびられて悔しくないのか。。

従業員の状況、役員報酬

従業員の待遇は中々です。

平均年齢も高いですが勤続年数も長いですし、社員からすれば非常に居心地が良さそうです。

一方、役員はどうかと言うと・・・

1人当たり平均38.6百万円ほどです。

若干社員と格差はありますが、社員数が3,000人以上ですから仕方ない気がします。

ただ、株主から見るとあれだけ財務レバレッジかけて以下のROEは低いと思います。

![]()

これは確かに投資家も放置しますわ・・・という。

資産圧縮と自社株買いによる大逆転を期待したい所です。

大株主の状況

特定の株主もいません。

これならいくらでも浮動株を買い集められそうなものですけどね。。

株主還元

還元については先述の通り配当性向30%ですね。

指標の時も感じたんですけど、総じて無難な水準をとりあえず出している感がありますね。。

ちなみに同社は自社株買いがゼロなわけではありません。

2021年度は25,185株ほど自社株買いをしているようです。

ちなみに同社の発行済み株式総数は416,680,000株

買い戻した株は0.006%です。

どういう意図でこの株数を自社株買いしているのかが見えません。

自社株買いやってます、というポーズだけでやってるんじゃないかな、と。

指標といい還元方針といい、よくあるパターンを真似ているだけで、経営者のこうするんだ、という意図が感じられないかな、と。

まとめ

ガス事業、電力事業は安定したビジネスですから、事業の性質としては良質です。ただ、事業環境に恵まれている分、経営の質は下がりやすい傾向があるため注意が必要だと思います。海外エネルギーに投資し、シェールオイルの採掘会社などを買収する方向性は悪くない気がしますが、個人的にはあれだけの有利子負債をかけて投資する前に、ライフ&ビジネスソリューション事業から撤退して資産を圧縮すべきではないかな、と。

セグメント別ではライフ&ビジネスソリューション事業は最も利益率の高いセグメントですが、大阪ガスの場合はどれもどんぐりの背比べです。ならば元々の社会インフラを担う事業領域に集中した方が良いと思います。

戦略として撤退(引き算)ができないのはマネジメントの質として不安ですし、指標や還元方針の作り方も練られている感じがしません。当ブログの考え方からするとあまり評価できないマネジメントかな、と。

本記事は主に有価証券報告書を元にした筆者の私的見解であり、特定の意思決定を推奨するものではありません。また、内容に対して適切と思われる指摘があれば、迅速に加筆修正致します。

企業分析の基本は簿記の勉強から

初月無料で経理の仕事に役立つ150以上の動画が学べるサイト【Accountant's library】 ![]()

有料note

2020年の投資、分析をざっくりまとめた有料noteを作成しました。

Free-EX Report(2020年版)|フリーランスのエクセル屋さん|note

買って頂けるととても嬉しいです。

企業分析リンク

www.freelance-no-excelyasan.com