結論

累積赤字かつキャッシュフローは財務CFによる輸血状態。よほどビジネス自体に自信がなければ投資すべきでないリスキーな状況ではないかと。

目次

- 前置き

- 事業概要

- 業績推移

- 財務指標

- キャッシュフロー

- B/S(貸借対照表)

- 従業員の状況、役員報酬

- 大株主の状況

- 株主還元

- まとめ

- ~転職者アナトールからのアドバイス~

- 有料note

- 企業分析リンク

前置き

フリークアウト・ホールディングスは調査対象外でしたが、読者様にリクエストされたため調査します。

事業概要

まずはフリークアウト・ホールディングスの事業についてです。

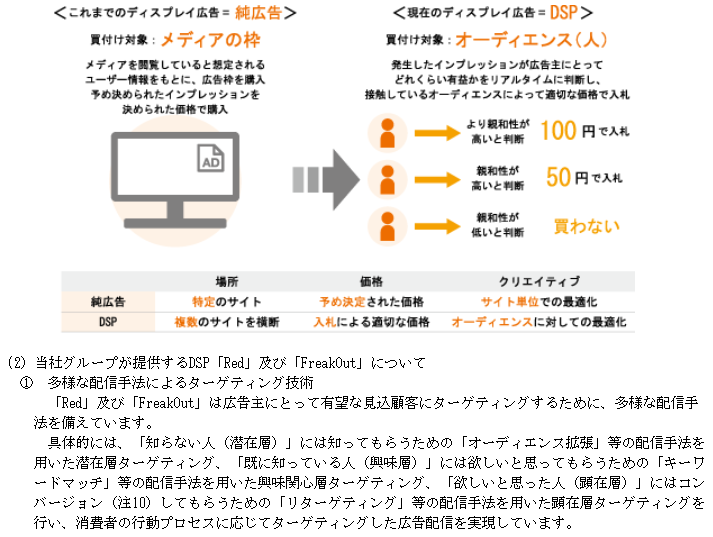

フリークアウト・ホールディングスの事業は

- DSP事業

- DMP事業

- 投資事業

- その他事業

とのことです。

DSP事業とDMP事業の内容・・・難しいですね。。読んでもBtoBビジネスなのかな、くらいしか分かりません。アドネットワークとかの部分はGunosyと似ているのかな、という気はしますが、何が凄いのか、競争力云々は私にはさっぱり分かりません。

ただ、マネジメントという観点からすると、投資事業やその他事業というのがあるのは、本業に集中できていない可能性があるため、どういう考えを元に事業をやっているのか、その事業観に触れておきましょう。

ここを見るに今はとりあえず広告業界を主力にしているものの、データ解析基盤、機械学習エンジンであらゆる業界にチャレンジしていきます、という感じですかね。

この会社の強みというか事業領域は業種ではなく、技術にあるという事かと。

う~ん。。戦略の所を読んでいると、DSP事業の部分はM&Aとかグループシナジーとか買収が好きそうなワードが並んでます。投資事業も将来有望なベンチャー企業への投資、Fin Tech領域への事業拡大と、イケイケな感じですね。

こういう部分を見ていて怖いのは、他力本願になってやしないか?という事。

経営者にとって買収というのは楽しいものです。お金を払う側は売る側には感謝されるから気分が良いし、少なくとも目先の売上高は大幅に伸びる。まるで本当に成長しているかのような感覚に陥る。高いブランドの会社の商品を買うと、まるで自分のステータスが上がったように錯覚するのに似てます。

ただ、失敗した場合のツケは大きいです。巨額な減損損失、他力本願からくる本業の弱体化、規模の拡大による社内の分裂などなど、数えればきりがありません。

だからこそ経営者は買収というものに慎重であるべきです。

少なくともこういった戦略は、当ブログの方針としてマイナス評価です。

あと、元々本業に近そうだったDMP事業も主要事業から外れるとの事。

いよいよ投資、その他事業に注力する方針なのかな、と。

セグメントの状況

フリークアウト・ホールディングスのセグメントは先の4つです。

- DSP事業:223.8億円(86.8%、利益率3.3%)

- DMP事業:20.4億円(7.9%、利益率1.9%)

- 投資事業:4.4億円(1.7%、利益率40.9%)

- その他事業:9.2億円(3.6%、利益率▲17.3%)

主力であるはずのDSP、DMP事業も付加価値率としてそれほど高くありません。

240億ほど売り上げて利益が7億円ほど、というのも結構な薄利です。小売業レベルですね。。

投資事業は利益率は悪くないですけど、安定するタイプの収益ではないですし、規模としても影響は軽微と考えてよいと思います。

気になるのはその他事業です。

先の戦略の部分からすると、FinTech領域への投資なのかもしれませんが、セグメント資産(すなわち投資額)が109.3億円ほどあるのに、売上は9.2億円、しかもそのうちセグメント間の取引が8.7億円で実質5千万円ほどの売上。これ本当に順調なんでしょうか。。むしろこれを順調と言っている感覚が怖い。。

数値だけ見るとヤバい匂いが半端ないです。。

業績推移

利益率の推移は9.7%⇒10.1%⇒2.1%⇒▲6.9%⇒▲0.9%

売上はどんどん伸びているのに利益率は悪化してきてます。

直近最も利益率の良かった2017年9月期のセグメント別を見てみましょう。

この時に比べるとDSP、DMP事業の売上は伸びてますが、利益がほとんど変わってません。むしろ悪化してますね。投資額は拡大してますから、明らかに体質的に弱くなってます。

こういう動きをする時は、買収によって規模、売上だけが伸びて利益は増えない、というケースが多いです。というわけで、関係会社の状況を見てみますと。

全社への影響度が高い会社は、

- フリークアウト(日本)

- adGeek Marketing Consulting Co.,Ltd.(台湾)

- Playwire,LLC(米国)

ですね。

フリークアウトは持ち株会社制に移る前の本体ですから当然として、それ以外の2つはいつ頃の買収かというと。

2017年9月に台湾、2019年から米国ですね。

これは時期的に2017年以降の売上の伸びに符合してますから、売上の伸びはこれらの会社の買収による影響と推測されます。

adGeek Marketing Consulting Co.,Ltd.(台湾)

Playwire,LLC(米国)

いずれの買収ものれん、顧客関連資産といった、実態の不確かな無形資産が含まれており、ここだけで合わせても43.3億円の減損リスクを抱えている事になります。

いずれも主力のDSM事業の企業です。主力の海外進出を狙いとしているなら、戦略としては悪くないのですが、利益が数億円の会社が買収で43.3億円の減損リスクを抱えるというのは、決して余談を許さない状況です。

同社は主力以外のその他事業の方でも赤字を抱えているわけですから、少なくとも売上が増えたぜヤッホー、と手放しで喜べる状況ではないです。

実際、2019年9月期は売上が大幅に伸びているにも関わらず、赤字になってます。

理由を探してみると、やはり台湾他分ののれんを減損してますね。

この時の減損にはPlaywire,LLC(米国)分は含まれてませんから、今後その分が顕在化する事は十分考えられます。今の利益率を鑑みるとかなり厳しい状況ですね。

海外進出や規模の拡大は良い事ですが、採算性や進出方法については、もう少し慎重に事を進めるべきかな、と。フリークアウト・ホールディングスが抱え込んでいるリスクは決して安くないです。

財務指標

グループの目標は売上とEBITDAとのこと。

買収好きの会社の典型例ですね。

言わずもがな当ブログではマイナス評価です。

何故EBITDAを推奨しないか。|企業分析アナトール|note

こういった指標しか見ていないからこそ、買収基準が甘くなり、後からツケを払う事になるのではないかと。何の指標を重視するかは、経営者の考え方の傾向を如実に表します。ただ、ここまで分かりやすいのも珍しいですね。

キャッシュフロー

うーん。。入ってくるお金はそんなにないのに投資にかける金額は凄いです。

その分を財務活動によるキャッシュフローで捻出してますね。

先ずは3年前の営業CFが赤字の理由を確認します。

売上債権と未収入金が増えてますね・・・。

売上債権が増えるのは売上が伸びているのですから、ある程度は理解できるにしても、未収入金が増えるのは何なのか。

注記とかを見ても良く分からないんで推測ですが、未収入金と共に未払金も増傾向にあるので、Fin Tech絡みなのではないかな、と。通常事業と金融系事業をグループ内でしている会社は債権額を見てリスクが見えにくくなります。ちょっと厄介ですね。

投資CFも見てみます。

やはり買収関係にお金を使っている印象です。

ここでいう投資有価証券の取得は余剰資金の運用みたいなパッシブな目的ではなく、将来的な買収を見据えた積極的なものではないかと。

パッシブ運用をしている会社の投資有価証券は、当ブログ的には現金同等物と同じと見做したりしますが、同社の投資有価証券はそういう事はすべきではないかと。高めのリスク要因として注視すべきだと思います。

財務CFも見ておきましょう。

借入金に社債・新株発行と資本調達手段は多様ですね。

色んな手段で資金を調達しては投資に使っている印象です。

投資がツボにハマれば急成長するのかもしれませんが、少なくとも個人的にはちょっと怖いやり方です。稼いだ利益を再投資するのではなく、外部から入れた資金をどこまでうまく扱えるのか。いずれツケが回ってこなければよいですが。。

総じて、CF計算書の内容は強気中の強気ですね。

基本的に保守的な当ブログの方針としては、相容れない考え方の会社のようです。

B/S(貸借対照表)

資産の確認です。

現金及び同等物が99.2億円(40.8%)はかなり多いですね。かなり積極的に投資している印象なのですが、手元には十分な現預金を残しているようです。ただ、その元手の多くは財務CFなので、集めるだけ集めて余らせている、とも取れます。

売上債権の金額は43.4億円(17.8%)で滞留は64日ほどで、問題なさそうです。

ちょっと気になるのが未収入金5.3億円(2.2%)が前年対比で急減している点です。

先の分析でFinTech関係かな、と推測していたのですが、FinTech関係から撤退したなんて話は見てないんですけどね。連結から外れたのかな、と推測して探してみると。

Gardia株式会社が連結から外れたとの事。

Gardia株式会社はリスク保証系のFinTech企業のようですから、ここが未収入金を抱えていて、連結から外れた事によってフリークアウトの帳簿から抜けたのかな、と。

いずれにせよ、多少は帳簿が見やすくなりましたね。

買収の結果生まれたのれん、顧客関連資産は22.0億円(9.0%)。

2019年度に減損したためか、思ったほどは多くないです。

それでも数年分の利益が消えるレベルではありますが。。

投資有価証券は46.4億円(19.1%)あります。

明細は以下。

先に記載の通り、内容としては非上場企業や投資事業組合といった、不透明な内容ですからリスクとしてかなり高いものであると思います。

会社としての安全性を見るのであれば、投資有価証券とのれん、顧客関連資産は純資産から差し引いて考えるべきではないかと。

負債、純資産を見てみます。

未払金も急減しているので、やはり未収入金と両建だったのでしょう。

Gardia株式会社が連結から外れたことで両建分が消えたのかな、と。

有利子負債は134.2億円(55.2%)かなり多いですね。

しかも転換社債みたいなトリッキーな負債も抱えてます。

こんなトリッキーな負債を抱えてまで投資して大丈夫なんだろうか。。

純資産合計は47.1億円(19.4%)という事なので、先の高リスク資産の合計額68.4億円が減損したら大部分が棄損されます。危ない橋を渡っている感じがします。

しかも、純資産のうち利益剰余金が▲7.9億円とマイナスです。

これはつまり帳簿上、フリークアウト・ホールディングスは累積赤字という事になります。C/Fの動きを見ていたらそりゃそうか、とは思いますが、大丈夫なんだろうか。。

従業員の状況、役員報酬

おそらく持ち株会社社員だけの平均ですが、給与水準は中々です。勤続年数が低いですが、これは会社自体が新しいのと、持ち株会社制に移行してからそれほど間が無いためと推測されます。

一方、役員はどうかと言うと・・・

1人当たり平均28.1百万円ほどです。

一般的な役員水準としては可もなく不可もなく、といった印象ですが、先に記載の通り累積赤字の会社ですからね。。

![]()

相当なレバレッジをかけてなおこの利益率(というか赤字)。

低すぎるという事も無いと思います。

株主によっては怒る人が居ても不思議ではないかな、と。

大株主の状況

創業者で社長の本田氏が28.79%、伊藤忠商事が17.17%と二つ合わせてほぼ過半数を持っている形ですね。伊藤忠商事さえ何も言わなければ本田氏に文句を言う人はいないのかな、と。

どうでもいいですが、本田氏は住所がSINGAPOREですね。かっけー。

株主還元

還元について具体的な方針は出してません。

まあ創業したばかりですし、あんな財務状態で配当出すわけにはいかないですよね。

有利子負債を返済して、累積赤字を解消しないと、株主・債権者から集めたお金で別の株主に配当するという若干怪しい金の流れになりかねません。

早期の採算改善が望まれます。

まとめ

経営の質としてはあまり評価できません。

健全な投資というのは、自社で稼いだ利益剰余金を再投資して富を増殖するのがセオリーですが、フリークアウトの場合、投資のお金を他から引っ張ってきて、急激に規模を拡大しているように見えます。

連結の数値も買収や売却による切り離しで恐ろしく変動しているので、推移を見てもいまいちはっきり実態が掴めてる感じがしません。経営者自身も状況を把握できているのか微妙な気がします。

ただ言える事は、フリークアウトは累積赤字であり、かつキャッシュフローは外部から輸血したものを投資に回すという、安定性を欠いた事業運営をしている、という事かと。

本記事は主に有価証券報告書を元にした筆者の私的見解であり、特定の意思決定を推奨するものではありません。また、内容に対して適切と思われる指摘があれば、迅速に加筆修正致します。

この記事を読んで

- 今後のキャリア(今の勤め先)に疑問を感じた

- 自分の市場価値を測り、他の会社や業界も知りたい

- うわ・・・私の年収低すぎ?

上の条件を一つでも満たす10代~20代の人限定、下をタップorクリック

![]()

POINT

- 完全無料(相談、キャリアコンサル、面接トレーニング)

- 入社後の定着率は92%以上

- エントリーや入社の強要行為は一切なく、つねに求職者の希望第一

~転職者アナトールからのアドバイス~

私は本気で転職する気はなかった。

自分の市場価値を測り、他の会社を知ろうと思っただけ。

比べてみて今が最高だと思えばそこに居続ければいいし、ダメなら転職。

気が付いたら私は転職してた。

その決定が正しかったのか、間違っていたのかは今でも分からない。

正直しんどい事は多い。

ただ、不満はあるのに我慢するだけの、鬱な生活は消えた。

人生を変えるのは明日でも1年後でもなく、常に今この瞬間だけなんだ。

有料note

2020年の投資、分析をざっくりまとめた有料noteを作成しました。

Free-EX Report(2020年版)|フリーランスのエクセル屋さん|note

買って頂けるととても嬉しいです。

企業分析リンク

www.freelance-no-excelyasan.com