結論

創業したての未知数な会社。現状の数値こそ問題ないが、業界の傾向や経営者の質など不確定要素が多い印象。今後の投資成果や業績によってその体質は見定めるべきかと。

目次

前置き

Macbee Planetは調査予定にありませんでしたが、読者様にリクエストされたため分析します。

事業概要

まずはMacbee Planetの事業についてです。

Macbee Planetの事業はマーケティングコンサルと、技術提供のようです。

コンサルやITビジネスは経理的に在庫や大きな設備投資が必要ない、極めてリスクの低いビジネスです。さらには成長の障害となりがちな在庫管理、生産力、資金繰りといったボトルネックが無いので、成長する時は一気に伸びます。

しかしその一方で、事業の特徴として初期資金の無いフリーランスの人でもその日から始められるのがコンサル・ITビジネスですから、顧客が失われやすく競争力が維持し難いビジネスでもあります。その事業がきちんと持続的に成長するものなのかは、数値からというより、サービスや業界への理解の方が重要になると思います。

まして、沿革を見ると同社は2015年8月に設立されて、2020年3月に上場してます。

設立して5年程度で上場は凄いですね。。

こんな短い沿革今まであったっけ。。

おそらく人員もそれほどいないでしょうし、企業の仕組みや体質も出来上がってない状態でしょうから、創業者の考え方についても抑えておいた方が良いでしょうね。

Macbee Planet 小嶋雄介社長が語る会社の未来にかける「想い」 | ベンチャースタートアップ転職

ここで言ってる事は当たり障りのない事かな、と。

特に印象的とは言えず、プラスもマイナスもない印象です。

社長の見識はここだけでは良く分かりませんね。。

あと、個人的には業界として気になるのはCookie規制の話ですね。

【2021年最新版】Cookie規制とは?影響と対策を徹底解説

Web上でマーケティング活動を行う企業にとって大きなメリットのあるCookieですが、近年規制の動きが強まっています。Cookie規制の背景はサードパーティーCookie(3rd Party Cookie)がプライバシーの観点で問題視されているからです。

つまりWebサイトを離れた後のユーザーの行動を追跡するサードパーティーCookie(3rd Party Cookie)は個人のプライバシーの侵害につながるとの見方が広がり、Cookie規制の動きが広まっています。

法規制も日本も含んだグローバルで強化されました。細かい説明は割愛しますが、EUにおけるGDPRやePrivacy Regulation、米国・カリフォルニア州で施行されたCCPAでも個人情報に関わる法規制の強化が進んでいます。

個人情報管理の観点から、特に欧米とかで、ユーザーがどのサイトを見たとかいう情報(Cookie)の取得が規制される可能性が高いというお話です。

これってWebマーケティング業界にとってはかなり大きな懸念材料ではないかと思ってます。最悪、分析のソースが取れなくなるんじゃないかと。

同社の事業リスクの所にも記載があります。

私は技術には疎いので、この個人情報管理の規制が同社にどれだけの影響があるのかは分かりませんが、もしマーケティング系の会社に投資するとか考えているなら、この点の見通しはキッチリ抑えておくべきかな、と。

経営陣や企業体質が優秀である事が分かっていれば、「こういうリスクは勝手に対処してくれるでしょ」という感じであまり意識する必要は無いと思いますが、まだ会社としての歴史が浅く、体質の出来上がっていない企業にそれを求めるのは無理なので、こういう部分は投資家側が自分でリスクを見積もっておくべきかと思います。

セグメントの状況

Macbee Planetの事業は「アナリティクスコンサルティング事業」「マーケティングテクノロジー事業」の2事業です。

ほぼコンサルティングがメインですが、利益率はあまり高くないですね。

コンサルビジネスは必要な経費が人件費がほとんどで、利益率は高い傾向にあるため、これは少々意外です。理由を知りたいので原価明細を見てみると・・・

外注費100%となってます。

外注費の詳細な説明が見つからないので、事業の説明欄から推測します。

アナリティクスコンサルティング事業は、クライアントから報酬を受け取り、売上に結び付いたメディアに対してその成果報酬の一部を支払う、という仕組みらしいので、この外注費というのはメディアに対して支払われる額ではないか、と。

となれば、この外注費は成果確定した場合のみ発生する完全変動費ですから、ここでの利益率の高い低いを問うてもあまり意味ないですね。本質的な売上は外注費を差し引いたフィー部分のみではないかと。

業績推移

利益率の推移は14.4%⇒3.2%⇒4.2%⇒5.6%⇒8.1%

利益率としてはあまり高くありませんが、先に見た通りこの売上は成果報酬型の外注費を大量に含むと推測されるため、利益率だけを見て赤字に転落するリスクを心配する必要は無いと思います。(売上が下がってもおそらくその分原価も減る)

財務指標

Macbee Planetは売上高、営業利益を財務指標としているようです。

若い会社ですし、シンプルなビジネスモデルですから、小難しい指標は不要でしょう。

少なくとも今の段階ではここは大きな問題では無いと思います。

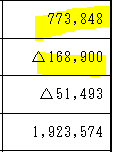

キャッシュフロー

フリーキャッシュフローは問題ないですね。

直近、買収のために投資してますが、それでも十分なキャッシュインがあります。

2020年の財務キャッシュフローはマザーズ上場に伴う新株発行によるキャッシュインかな、と。2018年にも財務キャッシュフローが大幅プラスになっているのは、先行投資のための借入ですかね。。先行投資を何に使っているのか、新株発行でどれくらい債務が残っているのか、BSを見る時はその点が注目ですかね。

B/S(貸借対照表)

資産の確認です。

現金及び同等物が19.2億円(57.6%)はやはり多いですね。新株発行したばかりですから当たり前と言えば当たり前ですが。

売掛金は11.5億円(34.4%)で滞留期間は43日、問題なしです。

売上が伸びてキャッシュインが増えた今、この二つで資産の92%を占めているので、お金に困っている感じはほとんどしませんが、2年前の時点では少々苦しかったのでしょうね。

負債、純資産を見てみます。

有利子負債は0.9億円(2.7%)で微々たるものです。2018年くらいに借りた分は既に返済を始めているのでしょうね。遠からず完済されるでしょう。

買掛金9.9億円(30.0%)が多い印象ですが、これは例の外注費分かな、と。最終的には売掛金と相殺という形になるものと推測されます。

純資産18.9億円(56.5%)は割合としては普通ですが、買掛金が売掛金と相殺される類のものと考えれば、この分は無視できるので、非常に安全性は高いと思います。

従業員の状況、役員報酬

ベンチャーにしては平均給与はそれなりです。

勤続年数が短いのは会社自体ができたばかりですから仕方ないです。

一方、役員はどうかと言うと・・・

1人当たり平均15.6百万円ほどです。

ベンチャーですから無難なところかと。

大株主の状況

普通に考えると社長の小嶋氏の会社なのかと思いきや、会長である松本将和氏の資産管理会社ですね。

個人の持ち分である1.27%を合わせると、42.49%を保有しているわけですから、つまりMacbee Planetの決定権は松本氏が握っていると考えるべきかと。

となると松本氏の考え方についても知っておきたい所ではありますが、あまり松本氏の名前で検索しても考え方が分かる記事は見つかりませんでした。

以下くらい。。

【ブロッていいとも♪】まくびー代表取締役:松本将和さん&田村浩一郎さん | リアルクロス代表 山口義徳ブログ『ブロッていいとも♪』

ちなみにその六本木ミッドタウンでパーチーナイトを開かれた方は

後で知ったんですが、かなり有名な方でした。

・・・

松本さん 『一日一生と書きまして1日1日が人生そのものであると。何事にも

真剣に取り組み今日と言う1日1日を大切に生きると言う意味を

込めて書きました。』

ギロッポンでパーティーナイトする方で、座右の銘が一日一生だそうです。

座右の銘はさておき、パーティーナイトはあまりイメージは良くない。。

他に情報が無いので一応懸念事項として覚えていた方が良いかと。

株主還元

前年に新株発行して上場した会社ですから当然ですが、還元については未定です。

新技術導入に向けた投資に内部留保を振り分ける、という記述ですが、具体的には2021年8月にAlphaという会社を

12億円で買収してます。

今の純資産が19億円くらいのMacbee Planetにとって、この買収は決して小さくはありません。この投資の成否が経営者の質を試す試金石になるものと思います。

ちなみに現時点でのROEは以下。

![]()

現状の数値としては立派ですが、このスピードを維持していくには、並の成長では足りません。Alphaの買収がどこまで売上に貢献し、今後もこの成長を続けられるのか、注目したいところです。

まとめ

マーケティングコンサルというビジネスは伸びる時は大きく伸びる半面、初期投資もあまりかからない、知識があれば誰にでもできてしまう事業です。従って現在の業績が良いからと言って、数年後にもその業績が変わらないとは限りません。

実際、同社の売上もメディア出稿も一部の取引先に偏っており、何らかの理由で契約解除となった場合、突然の売上減、という可能性も考えられます。

一部の売り先(もしくは販売代理店)に偏った結果、失注して大きな業績悪化が起きた直近の例としてはAI insideがあります。

比較的新しい分野のビジネスはこういう事がありがちです。

まして同社は創業してから歴史が浅く、体質も今作っている最中のハズ。過去の業績はほとんどあてにならないと考えるべきかと。

となれば、業界の状況や経営者の質などにも注目すべきですが、現状の業界の状況は不安要素が多く、経営者についても特筆すべき意思決定の実績や考え方、経営哲学は見当たりませんでした。

先ずはAlphaへの投資がMacbee Planetの未来にどう活きるかが試金石かな、と。

本記事は主に有価証券報告書を元にした筆者の私的見解であり、特定の意思決定を推奨するものではありません。また、内容に対して適切と思われる指摘があれば、迅速に加筆修正致します。

有料note

2020年の投資、分析をざっくりまとめた有料noteを作成しました。

Free-EX Report(2020年版)|フリーランスのエクセル屋さん|note

買って頂けるととても嬉しいです。