結論

完全受注生産という興味深い事例であるものの、ビジネスの質として高いとは言えない。経営側の今後への意気込みなどもあまり感じられないし、投資などで積極的な動きも見られない。財務基盤が強いので向こう10年~20年は大丈夫とは思うが、大きな飛躍は期待できないかと。。

目次

事業概要

まずはテクノスマートの事業についてです。

テクノスマートの事業は機械器具製造業です。

具体的にはフイルム、金属箔及び紙などの基材に各種の機能性を持たせるための塗工乾燥装置を主とした各種乾燥機、熱処理機、化工機、その他産業機械の設計、製作、据付販売との事です。というか説明短いです。。今まで見てきた会社の中で1,2を争う短さじゃないかと。

事業の性質なんかを事業リスクから探っていきましょう。

事業のリスク

(1)事業環境と販売形態についてで、100%受注生産により塗工乾燥設備を販売していると記載があります。100%受注生産というのは凄いですね。

(1)事業環境と販売形態についてで、100%受注生産により塗工乾燥設備を販売していると記載があります。100%受注生産というのは凄いですね。

受注生産の最大のメリットは製品在庫を抱える必要が無いという事かと。

需要を予測して生産調整する大量生産系のビジネスの場合、販売戦略やマーケティングに応じた生産計画の策定に、膨大な工数と費用がかかります。計画が変更になった際の調整も大変です。

その点、受注生産であれば売り先は決まっているわけですから、受注さえ取れれば納品先は決まっているため、販売動向で生産現場が右往左往する必要はありません。完成即納品で資金的にも余裕を持つことができます。

ただ、そういったビジネスはみんなやりたがるので、競争は激しくなります。

それが(2)競合リスク及び価格の下落に記載されてます。

競合先には、複数の企業が存在します。製品の需要が拡大期に入ると価格よりも短納期を要求される傾向が強いですが、製品の需要が減少期に入ると、供給過剰な状態に入り、受注獲得のため厳しい価格競争に陥る可能性があります。

需要が減ると受注獲得のために厳しい価格競争に陥るとのこと。

どれくらいの激しさなのか、数値で見ていきたいです。

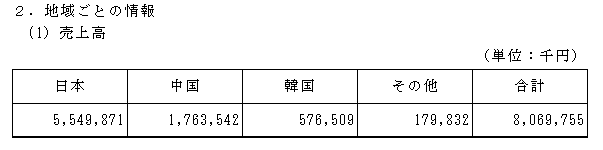

セグメントの状況

テクノスマートは単一事業ですのでセグメント別はありません。

ただ、地域別売上があるのでこちらはチェックします。

日本:55.5億円(68.8%)

中国:17.6億円(21.9%)

米国:5.8億円(7.2%)

その他:1.8億円(2.1%)

7割くらいを日本が占めています。

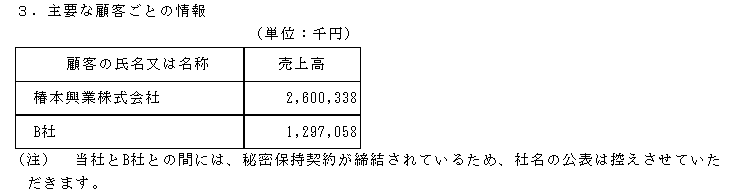

さらに、特定の顧客が48.3%と半分近くを占めています。

特定の顧客相手の事業ですと、その企業の仕事を失注すると大きいため、自然と立場は弱くなります。これはあまり好ましい性質とは言えません。確かに不特定多数の企業に対して受注販売をするのは難しいでしょうから、一部の企業が占める割合が増えてしまうのかな、と。

ちなみに顧客と守秘義務契約を結んだ場合、売り先はこういうA社とかB社といった書き方になるんですね。こういうのは初めて見た気がします。

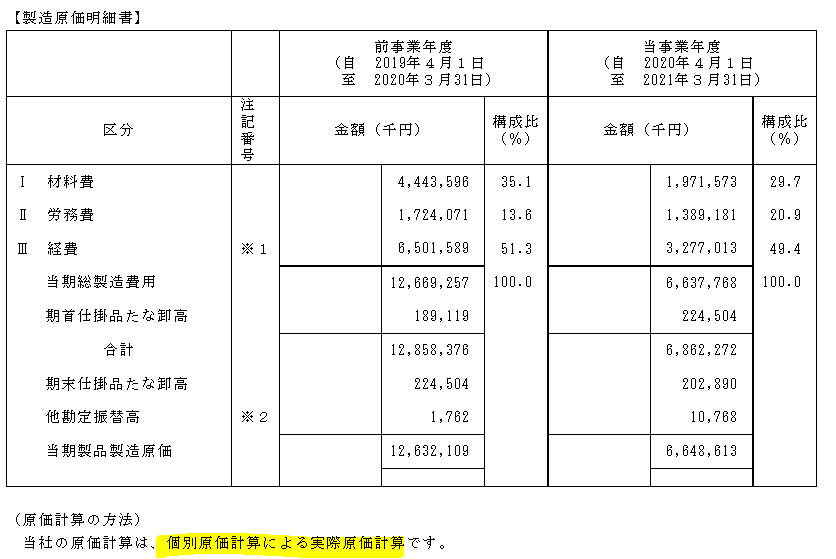

あと、上場企業で受注生産の会社は珍しいので原価計算の特徴も見ておきます。

工業簿記をやった人はご存じでしょうが、原価計算には大別して個別原価計算と総合原価計算があります。

個別原価計算・・・生産にかかった原価を受注ごとに集計する原価計算手法

総合原価計算・・・大量に生産された製品の原価を一括して把握する原価計算手法

上場企業は規模が大きいので、後者の総合原価計算が多いですが、テクノスマートが受注生産であれば個別原価計算を採用していると思われます。

製造原価明細書に記載があります。

個別の案件ごとに対応する建設業なんかは個別原価計算に近い感覚なのかもしれませんが、機械系で個別原価計算しているのは初めて見ます。1件1件カスタマイズするタイプなんでしょうね。。

あと、完全受注生産であることがわかるポイントが以下です。

B/Sの注記。たな卸資産の評価基準ですね。

「製品」「商品」の評価基準、評価方法がありません。受注生産の場合は、完成と引渡が同時なので、「製品」「商品」が在庫として残る事はないと思われます。

私は総合原価計算の会社しかいた事ないのですが、個別原価計算はこんな記載になるのですね。簿記の勉強している時は仮定の話ばかりなので、実例を見ると面白いですね。

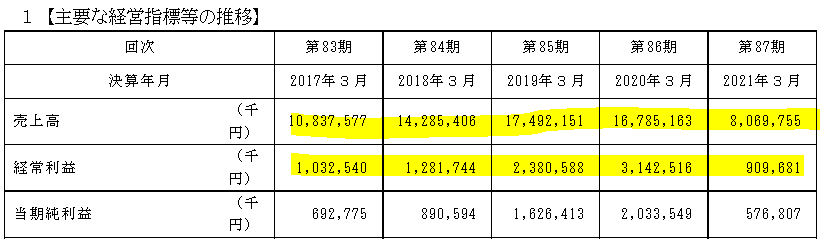

業績推移

利益率の推移は9.5%⇒9.0%⇒13.6%⇒18.7%⇒11.3%

確かに売上、利益率共に波があります。

2021年などは2020年の半分まで売上が落ちてます。

普通、これだけ売上が下がると赤字になりそうなものですが、赤字にならないのは受注生産なので、ある程度の利益は確保されている点と、生産の固定費が少ない事が理由ではないかな、と。

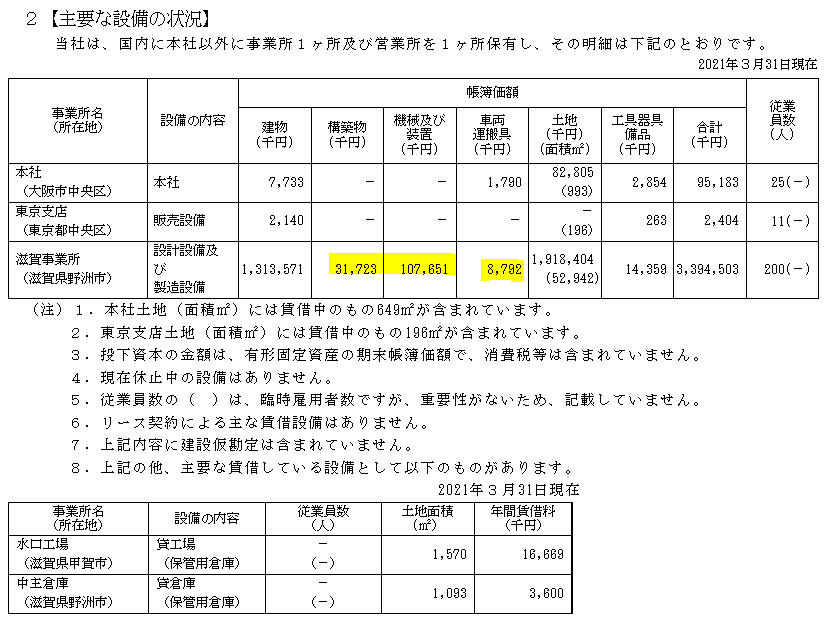

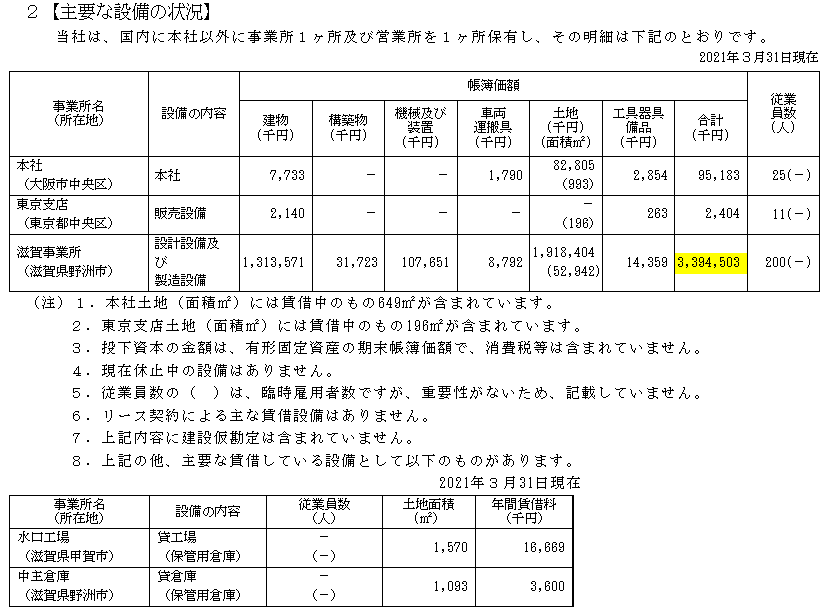

一応設備の状況をチェックしてみます。

工場とはいっても、耐用年数の短い機械装置や車両といったものの金額は少なく、もっぱら土地と建物です。償却が早い事を考慮しても、設備投資が沢山必要な事業ではないのかな、と。

赤字にはなる可能性は低そうですが、一方で売上、利益の変動もかなり激しくブレやすい事業性質と考えるべきかと。

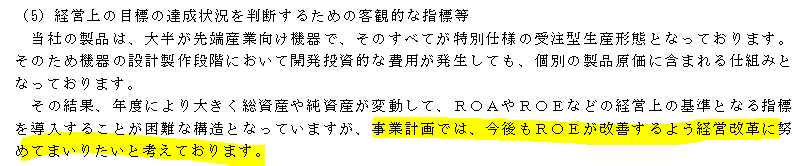

財務指標

テクノスマートの掲げる指標はROEとのこと。

色々書いてますが「年度により大きく総資産や純資産が変動して」の部分は私は良く分からないです。確かに、開発費用とかが仕掛品に溜まってしまい、「総資産」が膨れる事が事業の性質上避けられないのは分かりますし、そこを管理しても仕方ない、というのは分かります。ただ「純資産」の変動があたかも避けられないような言い方は違うんじゃないでしょうか。

純資産が変動するのは原則として利益、損失が出る時か、財務的施策によるものです。いずれもマネジメントの責任の範疇ですから、何故ROE管理が困難なのかはここまで見る限りでは理解できないです。

そして正直、実績を見る限りでは結果に結びついてない気がします。

![]()

確かに、1件1件の案件が大きいため、分子の純利益が変動するのでROEが乱高下するというのであれば、不思議はありません。ただ、MAXでROE13%というのは事業の売上や利益の変動率(リスク)に見合う利益とはいえないと思います。平均として低い。

業績に波があるので単年度評価が厳しいというなら「5か年平均でどれくらいの水準を目指す」など目標の立て方はできるし、その底上げを図るために配当や自社株買いなどの財務施策で純資産を減らす努力もできる筈。

指標に関してこういう書き方をしていてこの実績だと、「一応ROEは目標にしているんですけど、事業の性質上低くてもしょうがないんです」と言い訳されている気分です。

具体的に平均何%を目指すなども書いて、経営陣がどこを目指し、努力しているのかを見せてほしいところです。

そもそも会社としてどんな企業を目指しているのか見ておきます。

なんとも・・・抽象的で事業領域も見えないですし具体的に何をするのか見えない方針です。戦略とかも見ておきますか。。

う~ん。。マネジメントの心意気を感じるようなめぼしい戦略とかは無いですね。至極普通の事書いてます。事業の説明も薄かったですし、そもそもあんまり深く考えてないのかもしれません。展望とかあんまりなさそう。

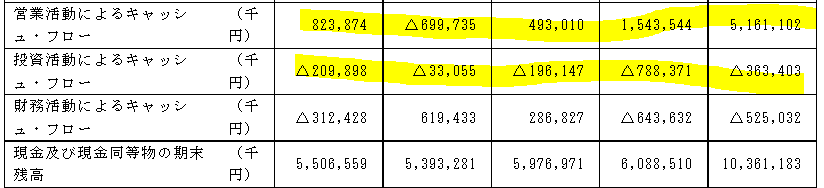

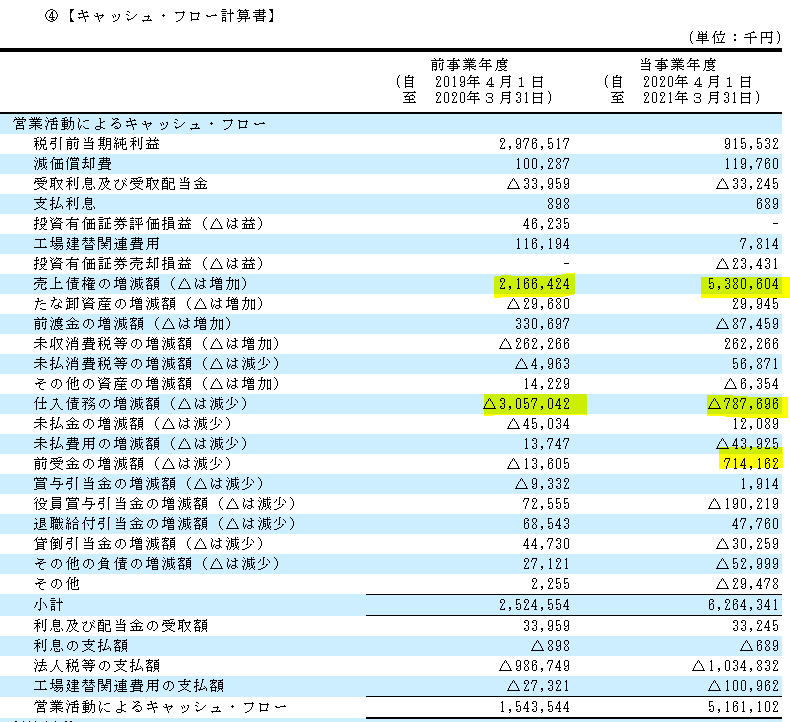

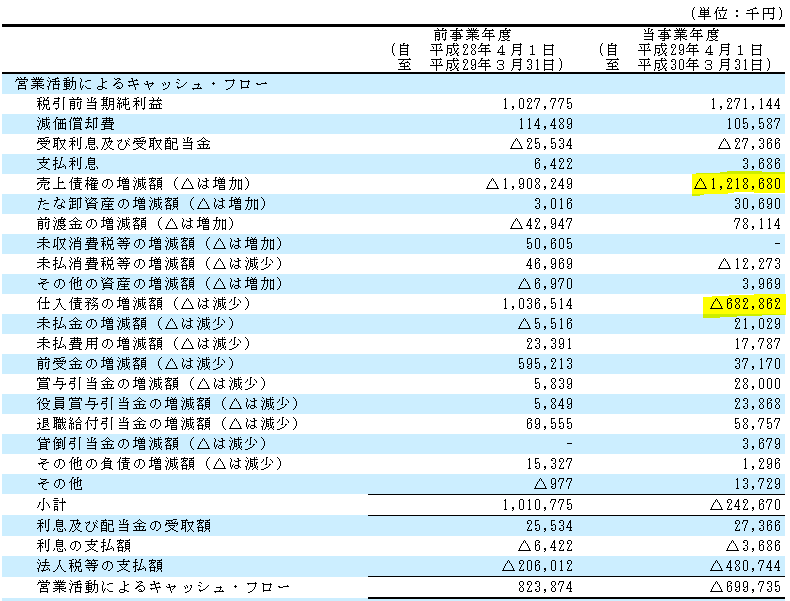

キャッシュフロー

キャッシュフローを見て気づくのはあからさまに現金の波が激しい点ですね。

2021年度のなどが顕著ですが、営業キャッシュフローが51.6億入ってます。

2018年度は営業キャッシュフローが▲7.0億円と赤字です。

一応両方のCF計算書をチェックしてみましょう。

2021年度

2018年度

見て分かる通り、原因のほとんどは売上債権と支払債務の増減です。

2018年は債権が未回収な一方、支払いは増えたので現金が減少。

2021年は債権の回収ができたがコロナで受注案件が減って支払が減って現金は爆増。

この動きは、1件1件の金額が大きい受注案件のため起こっているものかと。

となると、多分売上の計上月も偏りが出るでしょうから、債権滞留期間の日数とかはあまり当てにならないでしょうね。。B/S分析しても分かる事は少なそうです。

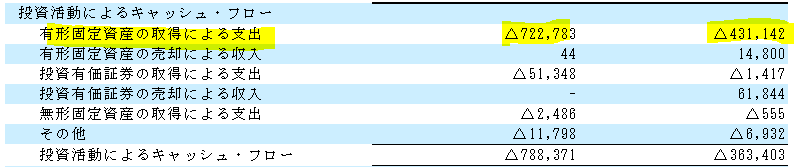

あと、投資も一応チェックしておきます。

多少は投資有価証券の売買もありますが、主に有形固定資産ですね。

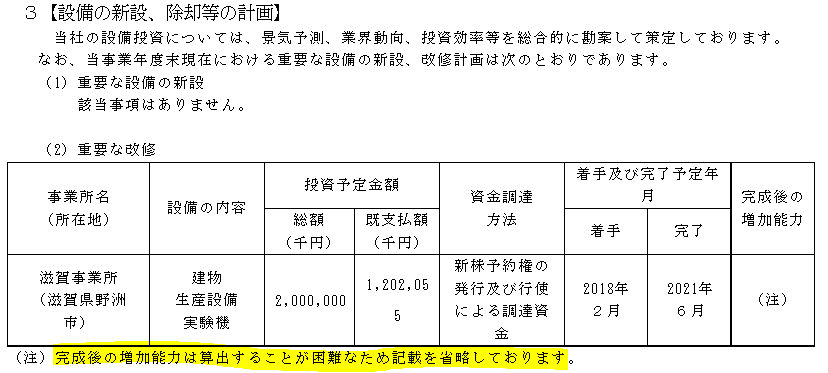

内容は以下、滋賀事業所の改修との事ですが、2018年から3年かけてやるそうです。

しかも資金調達方法は新株予約権の発行ですか。。これまた評価が面倒な。。

個人的意見ですが新株予約権は資金調達方法として良くないと思います。

希薄化の影響が株価次第なので読めなくて、意思決定における不確定要素を増やす事になります。(普段マネジメントが希薄化の影響などをきちんと考慮した意思決定をしてくれている事が前提ですが・・・)それならシンプルに金額が確定する新株発行や借入の方がまだマシかと思います。事業の本質に関わらないような面倒事は「うまくやる」よりも「手を出さない」のが最善だと当ブログでは考えてますから、こういう資金調達をしているのを見るとちょっと体質が不安です。

そもそも投資として3年にも渡るビックプロジェクトで、結構な額を出しているのに増加能力は算出できないってどういう事なのか。。そりゃあ、受注生産のビジネスですから純粋な増産が狙いでないのは理解できますが、それならそれで、せめて投資の狙いくらいは設備投資の所に書いておいて欲しいな、と。

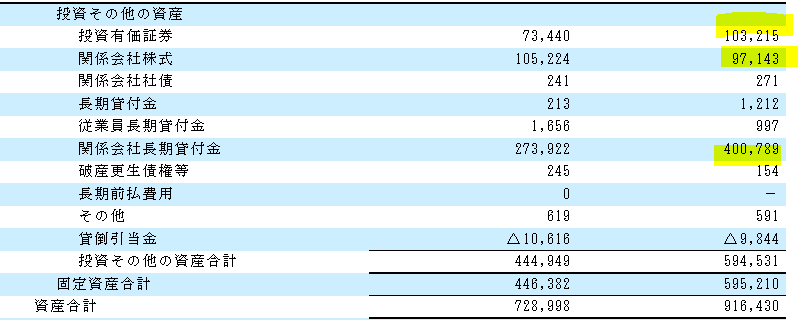

B/S(貸借対照表)

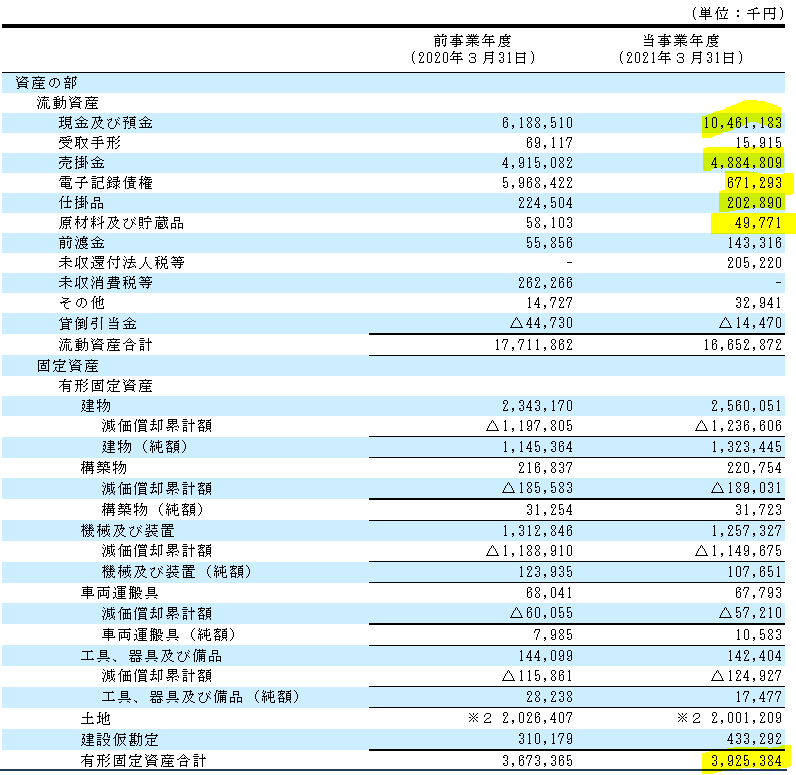

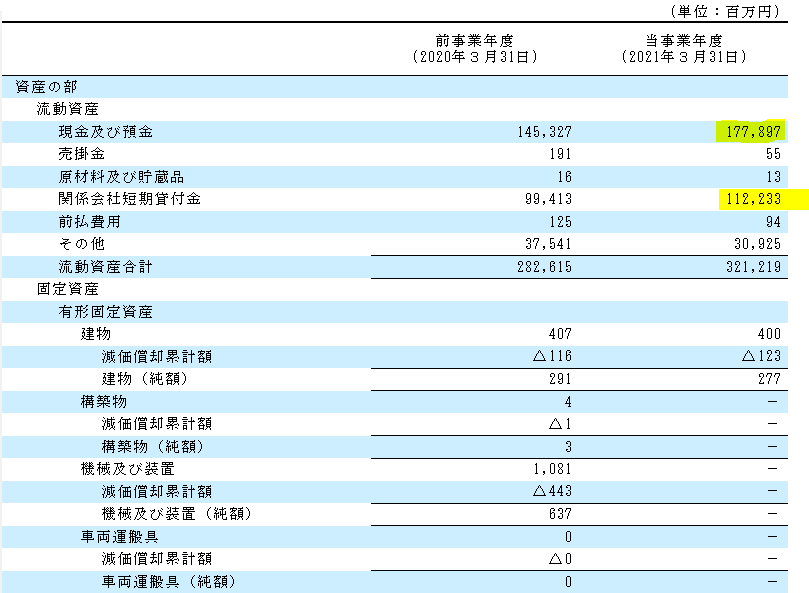

資産の確認です。

現金及び同等物が104.6億円(47.2%)と工場持ちの製造業としてはかなり多めですが、これはキャッシュフローのところで指摘した通り、前年の大口債権が入金されたのと、コロナ禍によって受注が減って支払が減った事に起因するものと推測されます。

現金及び同等物が104.6億円(47.2%)と工場持ちの製造業としてはかなり多めですが、これはキャッシュフローのところで指摘した通り、前年の大口債権が入金されたのと、コロナ禍によって受注が減って支払が減った事に起因するものと推測されます。

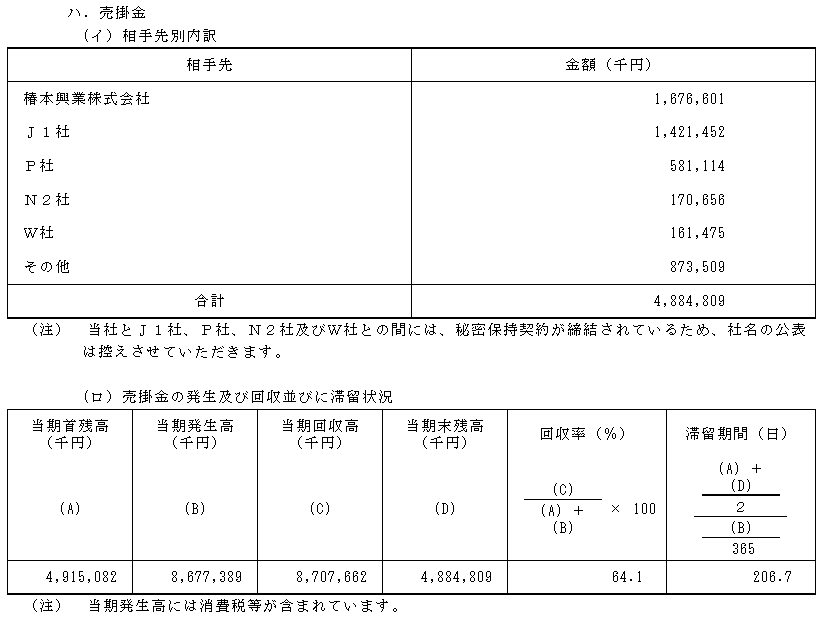

売上債権は55.6億円(25.0%)で滞留日数は251日。かなり滞留は長く見えますが、先に書いた通り同社は大型の受注案件が多く、毎月の売上に波があるはずなので、滞留日数は当てになりません。在庫は2.5億円(1.1%)、在庫滞留は13.9日。短!

というか、なんか妙に在庫が少ないんですよね。。

受注案件に波があるなら、在庫もそれだけ滞留するかと思っていたんですが、まったく在庫が溜まっていない。。これは違和感あります。

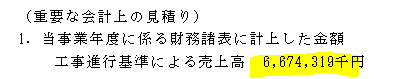

で注記を見て気づいたんですが、同社は売上の計上方法として、一部の工事について工事進行基準を適用しているようです。

工事進行基準というのは主に建設業などの工期の長い業種で採用される売上計上手法で、工事の進行度合いを見ながら売上と売上原価を計上していく手法です。

一定のリズムで売上原価として計上していけば在庫が溜まる事はありませんね。

また、これで売掛金の滞留期間が長い本当の理由も推測がつきます。

工事進行基準はテクノスマートが採用している会計上のルールであって、実際の支払いがどれくらいの頻度で行われるのかは契約ごとに違う筈。先方が工事完了時にしか代金を支払わない契約になったいたら、工事進行基準で計上した仮計上債権の滞留の期間は相当長くなるはずです。

そうなると、今度は売上債権の重要性(貸倒率など)が高まります。

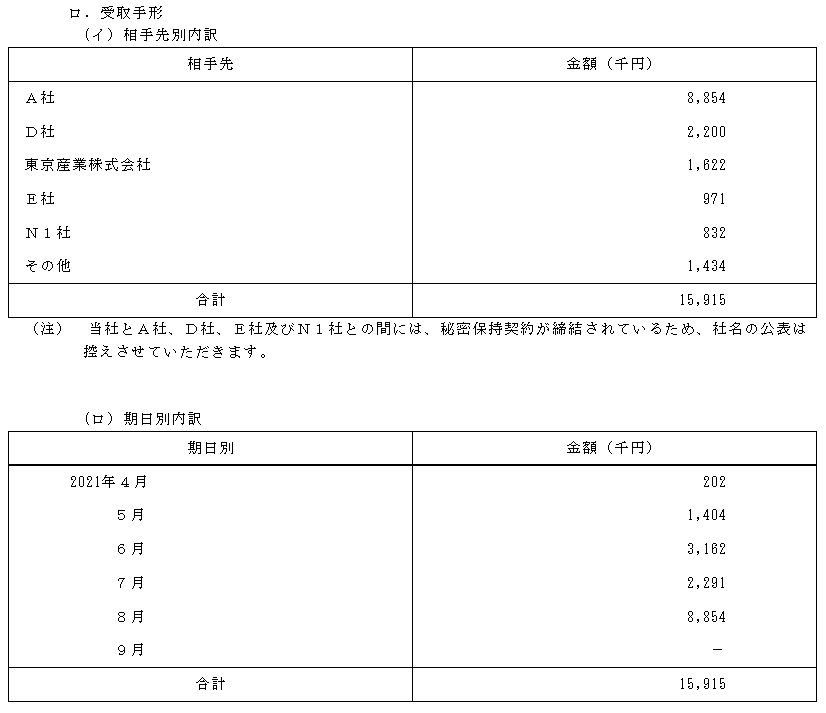

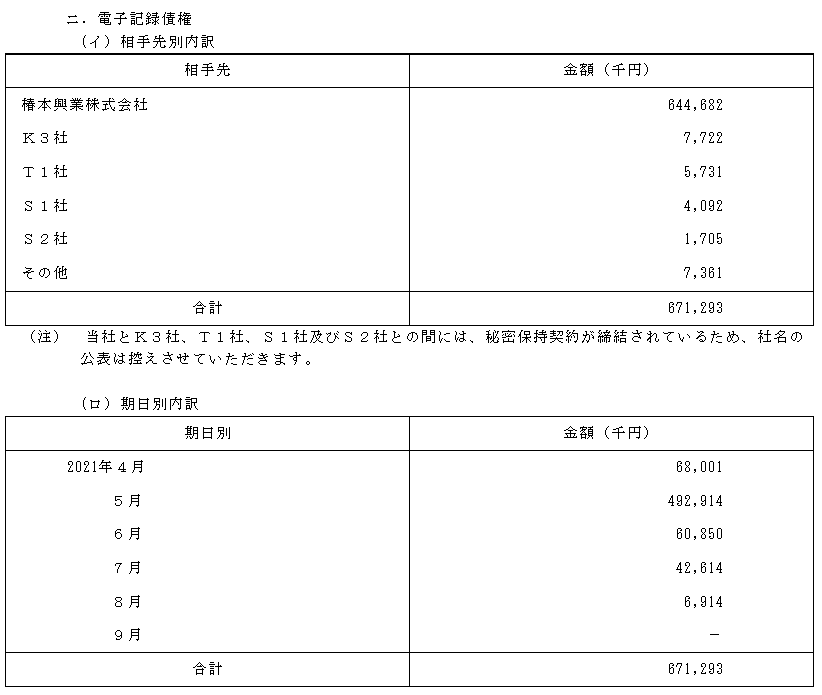

注記を確認して見るとさらに詳細な債権データを出してくれていますが、ほとんどが秘密保持契約で名前が分かりませんから、名前から信用度を割り出す事は難しそうです。誠意は分かるんですけど、相手先出す意味ないですね。。

期日別内訳も、今後の回収スケジュールを見る事くらいしかできません。

できれば案件ごとに債権確定日からの滞留日数を6か月以内、1年以内、1年超とかに金額別表示してくれると売上債権の信用度が増すのですけどね。。ただそれだと工事進行基準採用している会社は1社について複数債権を管理しないといけなくなるので、それはそれで管理工数が厳しいか。。

いずれにせよ、この情報だけでは平均滞留が200日超で「債権回収が長期に渡るため、貸倒等の突発的な損失に警戒が必要」という事くらいしか言えません。

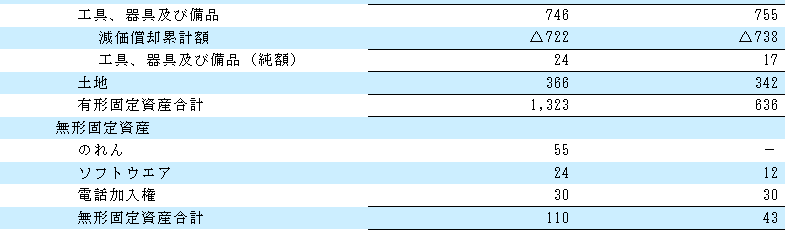

有形固定資産は39.3億円(17.7%)。現金と売上債権が多すぎるせいで少なく感じますね。内訳としては滋賀工場が帳簿価額の8割以上を占めており、後は本社、営業所、貸し倉庫のみですね。構成としてはそれほど無駄がある感じはないです。

帳簿価額で33.9億円の工場に対して3年で20億(1年で6-7億円)ほどの投資ですと、金額規模から考えると、開発とか生産力アップとかプラスαの投資ではなく、耐震補強とか設備更新とか現状維持の意味が強い支出なのかもしれません。

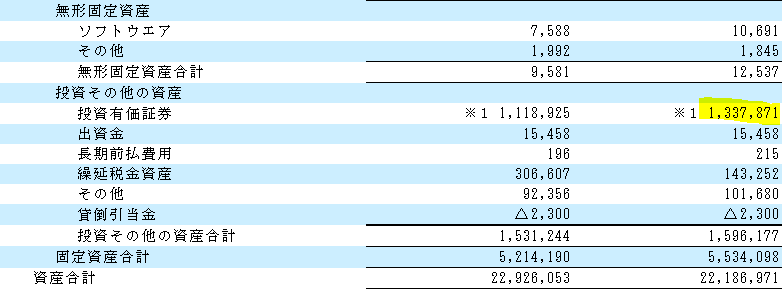

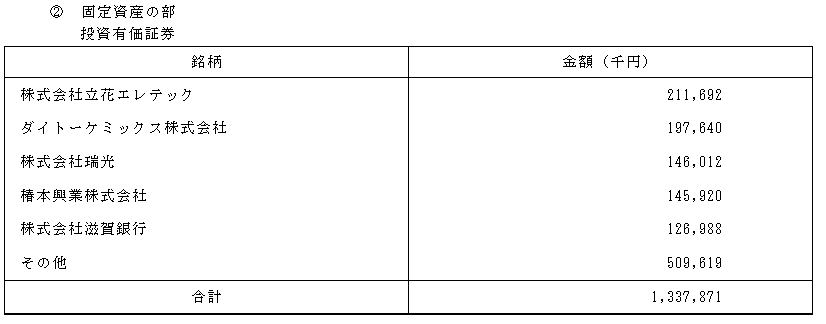

投資有価証券は13.4億円(6.0%)で内訳が注記にありました。

あまり名前を知らない会社さんですが、得意先である椿本興業とか、銀行があるあたり、おそらく持ち合い株式の類ではないかと。全体の割合からすれば対した金額ではないにせよ、低いROE水準を見た後では、資金効率向上のために持ち合いを解消し、できた現金を株主還元するのが筋ではないかと。

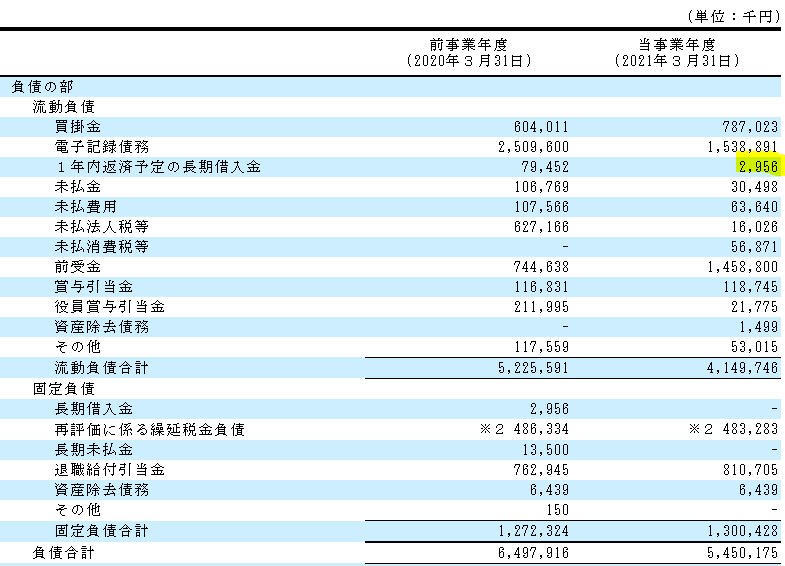

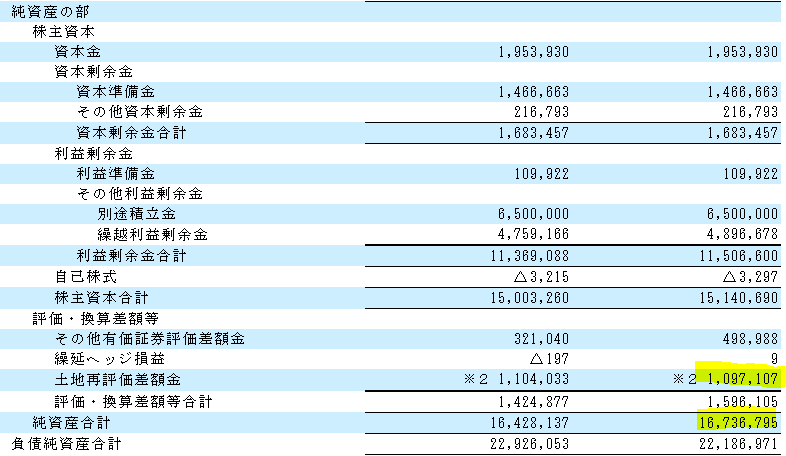

負債、純資産を見てみます。

有利子負債は3百万円ほどで、ほぼ無借金経営ですね。昨年まで結構あったようですが、21年度でほぼ完済できそうな雰囲気です。

有利子負債は3百万円ほどで、ほぼ無借金経営ですね。昨年まで結構あったようですが、21年度でほぼ完済できそうな雰囲気です。

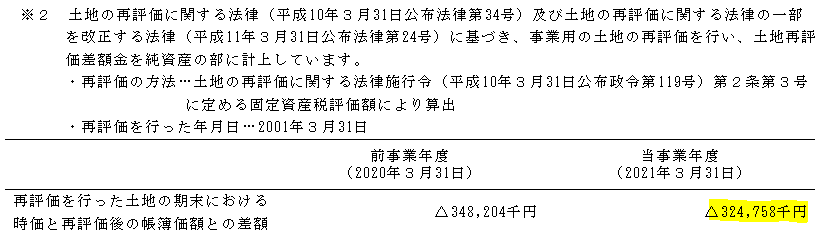

あと、土地再評価差額金が11.0億円(4.9%)って結構ですね。金額規模からして滋賀工場の土地でしょうけど、都心でもないのにそれだけ土地の値段が上がるってことは相当昔から持っていたのではないかと。

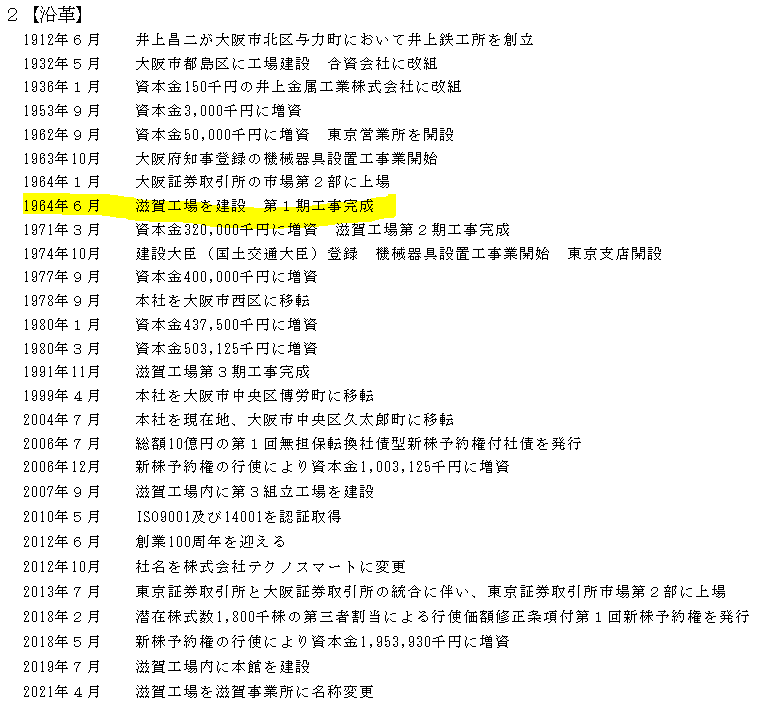

沿革を見てみると1964年に竣工してます。

1964年から評価替えの2001年頃ですから、37年ほどで地価が2倍以上に跳ね上がったのですね。。高度経済成長期の日本、流石っス。

ただ、その評価額も現在では大分下がっている模様。

1964年~2001年の37年で+11.0億円上がり(おそらく1989年くらいがピークだったのでしょうが・・・)、2001年~2021年の20年で▲3.2億円下がる。

滋賀の60年の土地評価額の移り変わりを概観できます。

純資産は167.4億円(75.4%)で盤石です。

資産リストから見ても半分近くが現金ですから、現金を株主還元に回せればROEなどはかなり向上しそうな気がしますが、持ち合い株があったり歴史の長い会社である事を考えると、ROEの工場よりも現金を貯め込んで、安全性を優先しそうな気がします。

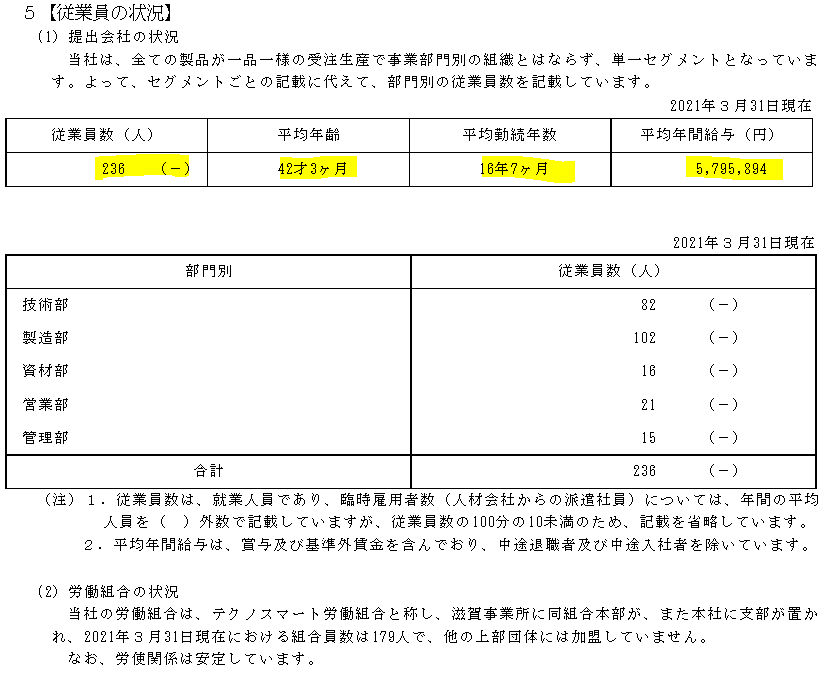

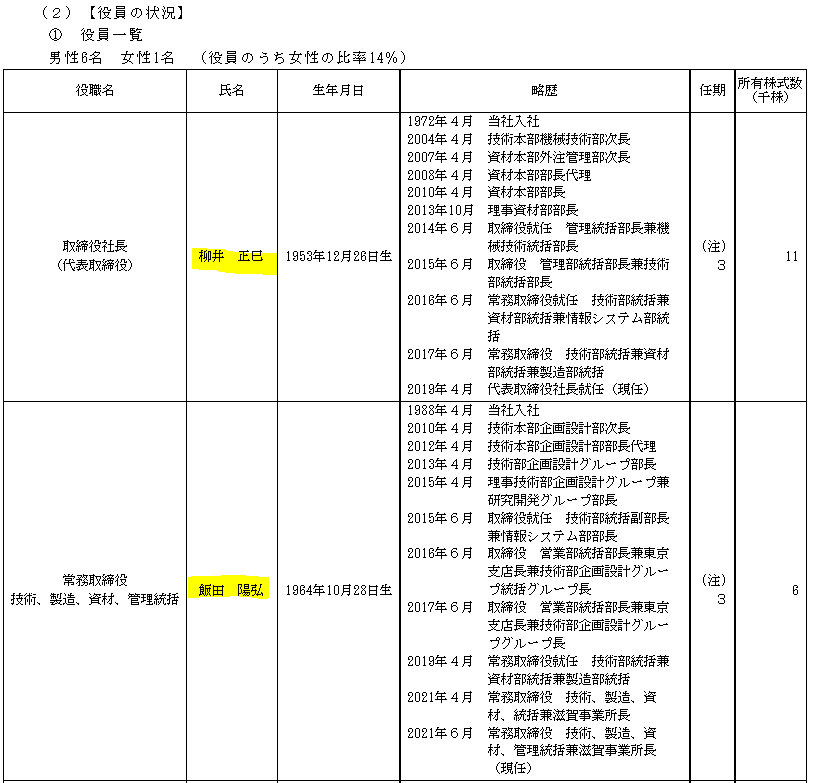

従業員の状況、役員報酬

従業員の給与は平均年齢が42歳で5.8百万円です。人員比率を見ると人件費が低くなりがちな製造部(ブルーカラー)が半分近くを占める中でのこの水準は、悪くはないのではないかと。勤続年数も長めの16年で人の定着率も悪くないのかな、と。

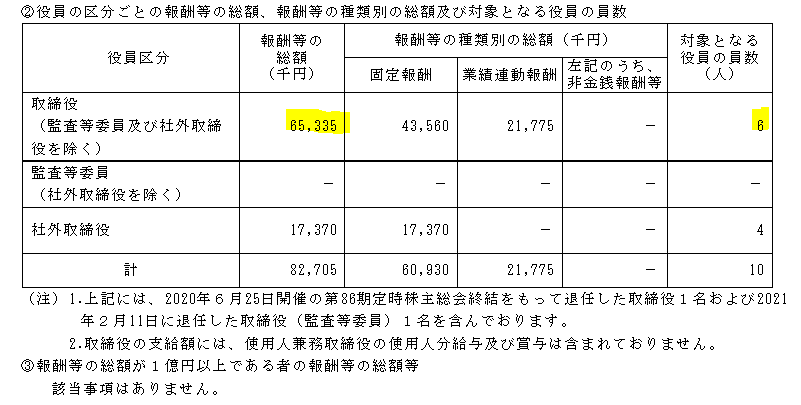

一方、役員はどうかと言うと・・・

取締役1人当たり平均10.9百万円ほどです。ん?安すぎないか?

注記を見ると、これはあくまで取締役専任のみの報酬であり、使用人兼務取締役の分は含まれてないそうです。取締役専任は社長と常務のお二人のようなので、2で割ると32.7百万円。従業員給与やROE実績と対比して考えると、ちと多い気もしますがそれくらいなのかな、と。

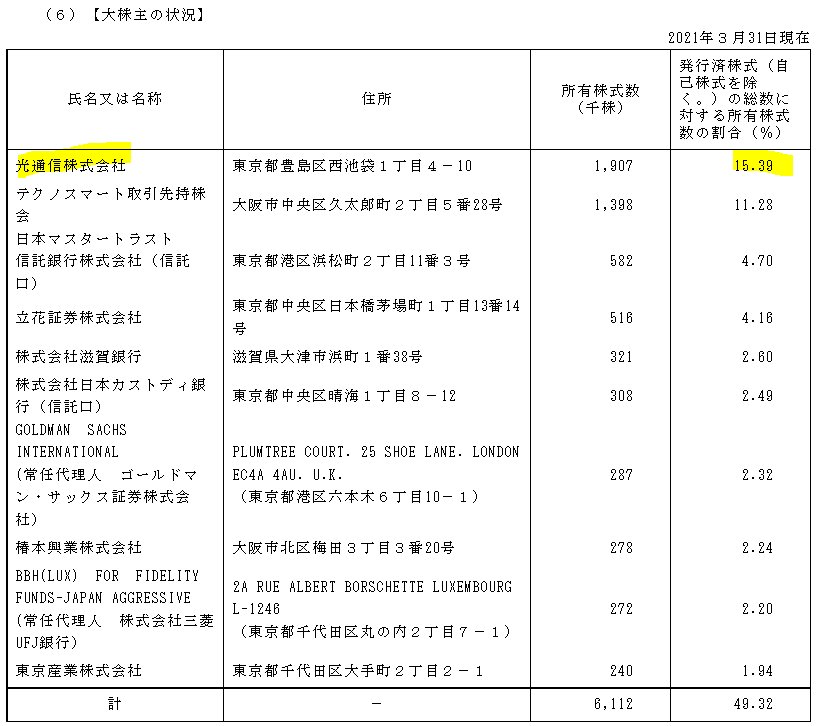

大株主の状況

光通信以外のめぼしい会社は取引先のようです。持ち合い株でしょうか。

光通信って名前は聞いたことあるんですが良く知らないのでWikipedia先生に照会。

株式会社光通信(ひかりつうしん、HIKARI TSUSHIN, INC.)とは、東京都豊島区に本社を置く情報通信業のホールディングカンパニー。

1988年に重田康光が創立。34歳の時に当時史上最年少で1999年に東証一部に上場。携帯電話やPHSの普及期に、携帯電話販売代理店「HIT SHOP」を全国展開して新規の回線契約者に端末を無料で提供し、一契約あたり数万円の報奨金を得て急速に事業を拡大した。「HIT SHOP」はスカパーの受信機器レンタルサービス「デジタルクラブ」の取次事業も展開。

携帯電話の普及期に利用促進を目的として、情報料不要で通話料のみで利用できるボイスメール・音声情報サービス「イケテルIネット」を開始。現在は関連会社の「ファイブエニー」が「光通信」よりサービスを引き継いで運営している。

テクノスマートよりもずっと若い会社さんですね。ただ、なんでテクノスマートの株をこんなに持っているのかはよく分かりませんね。。

あと、凄いのが以下の部分

1990年代後期のITバブル期に投機銘柄として急騰したが、携帯電話市場が飽和し、新規契約は頭打ちとなり、「DDI」に対する架空契約(寝かせ)が大量発覚して2000年3月に急落した。「2000年8月期の業績を上方修正する」と記者会見して上昇したが、2週間後に60億円の黒字から130億円の赤字へ大幅下方修正が発表されて再下落した。「これ以上に洗練された組織モデルはない」と自画自賛した組織モデルと実状との乖離の発覚が市場で不信感を増幅させ、最高値24万円から3か月で8000円台に急落した。2000年の年間値下がり率は99.1%でワースト記録となる。

新興ITベンチャー企業へ積極投資をしていた事から、投資先の他に、光通信と無関係のIT企業も経営実態を疑心され、株式市場の大幅安を呼び込み「ITバブル崩壊の大立役者」と揶揄された。「東証一部で20営業日連続ストップ安」となり、これを契機に、上場規則の改正で「ストップ安(ストップ高)が3営業日連続で続いた場合は、その翌営業日からストップ安(ストップ高)以外で売買が成立するまで値幅制限の下限(上限)を通常の2倍に拡大する」規定が設けられた。当時から最近に至る主な投資先は、インターキュー、ウェブクルー、クレイフィッシュ、サイバーエージェント、ジャック、スカイパーフェクトコミュニケーションズ、インテリジェンス、スカイマークエアラインズ、メンバーズ、Eストアー、ウェブマネー、一休等。

年間値下がり率99.1%って凄まじいですね。ほぼゼロじゃないですか。

コロナショックとか、最近の急落でひいひい言ってる方々(私を含め)、上には上がいるようです。まだまだヌルいんじゃないでしょうか(-。-)y-゜゜゜

ちなみに光通信はテクノスマート株を買い増しているみたいです。

光通信がテクノスマート<6246>株式の変更報告書を提出(買い増し) - M&A Online - M&Aをもっと身近に。

2021/11/29に報告出してますね。。

ただ、光通信に関してはテクノスマートに限らず大量報告書を頻繁に出しているので、沢山の企業に投資している模様。

M&A Online - M&Aをもっと身近に。 - M&A Online - M&Aをもっと身近に。

B/S見ると一目瞭然、光通信は事業会社じゃないですね。

ほとんど貸付金やら投資有価証券しかないですから、実質的にはSBGと似たようなイメージかな、と。

投資事業の会社はあまり投資先に口出ししない(というか一社にそれほど深く介入する余裕はない)のであまり事業の意思決定に悪影響を懸念する必要は無いかと。むしろ投資会社として、配当や自社株買いなどについてマネジメントに意見してくれるのであれば、無視されがちな少数株主にとっては、ありがたい存在になる可能性もあります。

万一純投資以外の狙いがあるにしても、まだ経営に口出しできるレベルの株主持ち分ではないですから、今のところ光通信が大株主である事にそれほど懸念はないかと。

株主還元

明確な還元方針は無いようです。

大体配当性向30%~40%出しておけば良いよね感。

実際の配当性向もそんな感じです。

![]()

少なくとも現状のB/S状況を見る限り、資金効率向上のためにももっとガッツリ出すべきだと思います。でなければどんどん効率は悪化する一方かと。

まとめ

テクノスマートと名前はスマートだが中身は結構昔ながらな印象。上場企業には珍しい機械装置の個別原価計算をしていて興味深い事例であるものの、ビジネスの質として高いとは言えない。経営側の今後への意気込みなどもあまり感じられないし、投資などで積極的な動きも見られない。財務基盤が強いので向こう10年~20年は大丈夫とは思うが、大きな発展は期待できないかと。

本記事は主に有価証券報告書を元にした筆者の私的見解であり、特定の意思決定を推奨するものではありません。また、内容に対して適切と思われる指摘があれば、迅速に加筆修正致します。

有料note

2020年の投資、分析をざっくりまとめた有料noteを作成しました。

Free-EX Report(2020年版)|フリーランスのエクセル屋さん|note

買って頂けるととても嬉しいです。