結論

中国向け売掛金の滞留リスク、在庫の問題、そして資金問題をさらに拡大させかねないマレーシア工場への投資など課題は多く、中計の出し方を見る限り、今後の質的改善にもあまり期待はできないかと。

目次

前置き

TOWAは調査予定にありませんでしたが、読者様にリクエストされたため分析します。

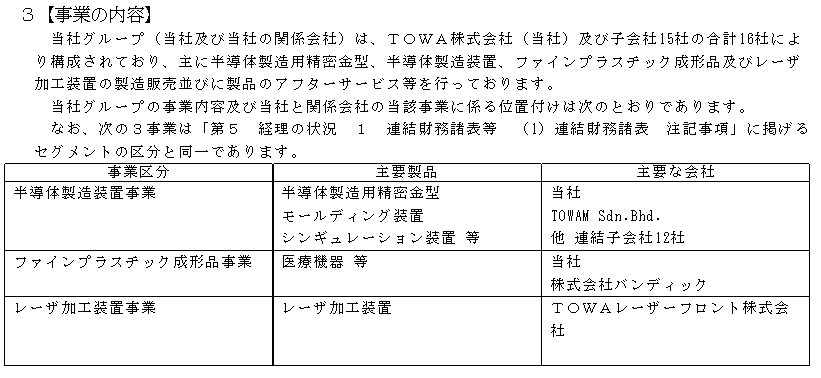

事業概要

まずはTOWAの事業についてです。

TOWAの事業は以下の通りです。

半導体業界の会社さんのようです。

調べてみたのですが、技術的な強みとかは正直良く分からんです。

ホームページとかを漁ってみるとこんな図がありました。

コア技術を「超精密金型技術」としていてそれを中心に様々な技術があります、と。

なるほど・・・分からぬ。

半導体の製造には様々な技術が用いられており、今もなおイノベーションの続いている分野で、私が昔勤めていた半導体製造装置メーカーの開発部門の人も、自社の装置ですらその全体構造を理解、把握しているのはCTOクラスだけ、ということでした。

分析する以上は理解できるに越したことはないですが、少なくとも当ブログでは技術的な話はあまり言及しません。同社の事業リスクの所にもあるのですが、

将来のニーズを予測し、それに見合った新たな技術や製品を開発し続けることは容易ではありません。また、予測を上回るスピードで技術革新が進行し、既存技術の陳腐化が激しく進んだ場合や、当社グループの新製品の開発が著しく遅れた場合等には、当社グループの収益力が低下すると共に、市場シェアを失う可能性があり、受注高・売上高の減少や将来の見通しに影響を及ぼす可能性があります。

結局、今現在の技術的優位性や特許などは、一時的な強みにこそなっても、一つの特許を取ったら100年安泰、などという事はほぼあり得ません。開発力はいかにクリアなビジョンの元に十分な資金を投入し、持続的にイノベーションを続けられる環境を維持できるかどうかにかかってます。

結局ビジネストータルとしてどういうスタンスを取っているのかが、巡り巡って持続的な開発力に繋がると思うので、少なくともうちのブログはあくまで経営の視点、意思決定にフォーカスした分析をすることと致します。

事業のリスク

ここで挙げられているリスクは半導体メーカーとしては一般的なもの多いです。

ここから読み取れるビジネスの特徴は以下。

- 景気変動の影響を受ける

- 売り先に海外が多い

- 生産工場が海外にもある

- 有利子負債が総資産の15.1%ある

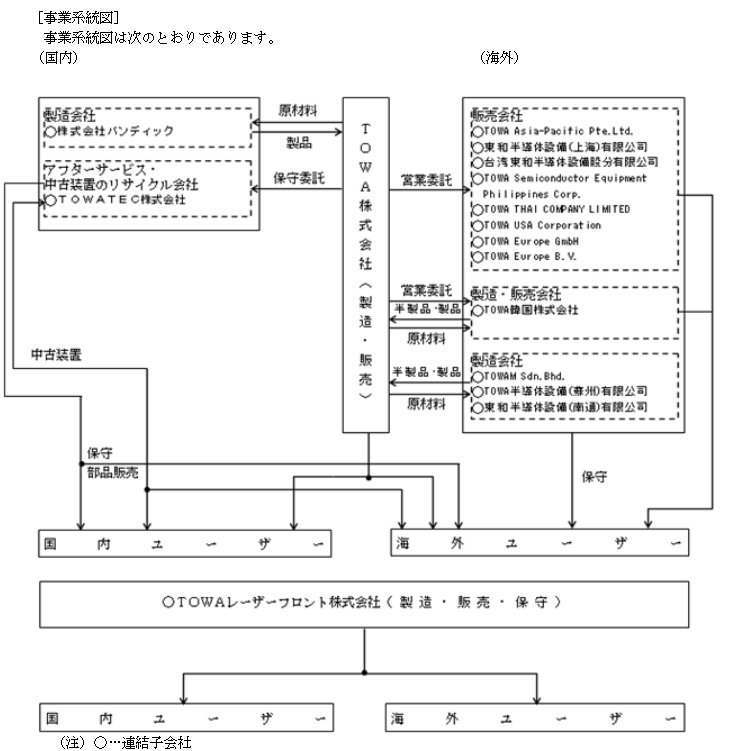

マレーシアに生産拠点を持つというのはあまり聞かない気がします。

何か理由でもあるんでしょうかね。。検索してみると、以下の記事がありました。

【ASEAN特集】TOWA、マレーシアに新工場20億円投資、自活ビジネス拠点として推進 | 電波新聞デジタル

「ASEAN地域の地産地消ニーズに応えて」という事ですが・・・ちょっと良く分からない。地産地消という事はASEANで作ってASEANで売るという意味なのかな、と思うんですけど半導体製造装置の売り先って台湾とか韓国、中国向けが多くてASEAN向けってあまり聞きません。

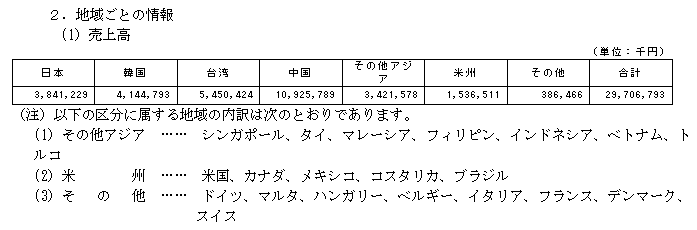

売り先を見ておきますか。

その他アジアが11.5%でやはりメインとは言い難い感じがしますね。

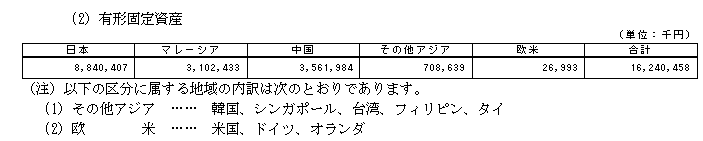

一方で有形固定資産(おそらくは生産工場)は日本、中国に次ぐ投資額です。

地産地消というからには将来的なASEANでの半導体生産を見据えてなのか、それとも単に比較的労務費の安いマレーシアで作って、一部だけはASEANに売るのが地産地消の意味なのか。。あまり今後ASEANで半導体が強くなるイメージがないので、今のところは後者な気がします。

あと、記事の以下の部分も気になります。

世界最高峰のトランスファモールド装置YPMシリーズや樹脂使用率100%かつ顆粒/液状樹脂の両方に対応可能で最先端半導体デバイス工場での導入が進むコンプレッションモールド装置PMCシリーズの組み立て、トランスファ、コンプレッションの両モールド装置のマスター部品である搬送ユニットのハンドラの製造に加え、サプライチェーンの安定化のため外注していた加工品の内製化を始める。

年内にワークサイズ縦1×横2×高さ0.5メートルの大型研削盤と門形5面加工機を新たに導入。当面、大物加工品をはじめとして加工品内製化率を30%にまで引き上げる。TOWA蘇州から輸入しているプレス生産品もプレス設備を導入し、内製化する計画だ。

また、装置組み立て、金属などの加工、搬送制御ユニットなどのユニット製作のほか、TOWAグループで唯一手がけている板金加工による装置カバー製作、配線、ハーネスなどの製造ノウハウを活用。半導体製造装置の顧客の要望を取り入れたカスタマイズ設計を行う設計技術者30人の設計力も生かして、TOWAグループ以外のASEANの日系、外資の組み立て、加工、ユニット製作などを受注する自活ビジネスの開拓にも力を入れる。

それまで外注していたパーツの内製化や、工場を使った自活ビジネスなどにも手を出そうとしているようです。この施策を取るにはそれなりの事情などもあるのでしょうが、少なくとも当ブログの戦略評価としてはマイナスです。

内製化するパーツについて世界でNo.1、オンリー1の技術を確立できる自信がない限り、外注できる仕事は外注に出すべき、というのが当ブログの考え方です(普通ありえない)。確かに自前で作れば、目先は望む品質のものを安定して作れるようになるかもしれませんが、その場合、在庫は増え、設備が増え、維持しなければならない人員も増えます。

特に海外工場などは地政学的な問題や人種、宗教など、今は大丈夫でも今後トラブルにならないとも限りません。さらに、例えばアフリカのような後進国が今後発展してきて、他にもっと安く高品質に作ってくれる会社が見つかった時、工場は会社にとっての重荷になります。

うまく自分たちの望む品質のパーツを作ってくれる会社を見つけ出すのは、時として工場を立ち上げる事よりも困難な道ではありますが、長い目で見れば必ず低リスクとなる筈ですから、可能な限りの外注検討とファブレスを推奨したいところです。

そうした観点から、TOWAの方向性は評価できません。

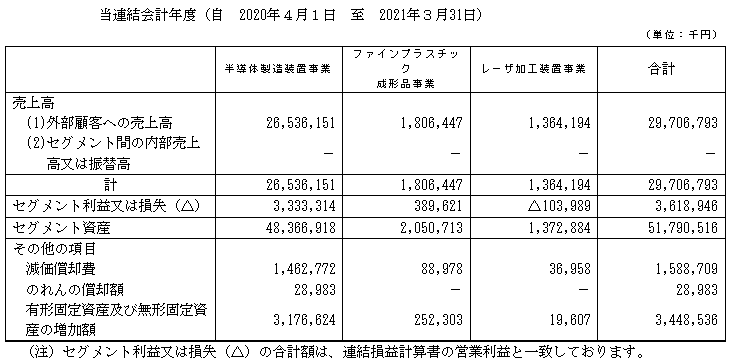

セグメントの状況

TOWAは半導体製造装置事業、ファインプラスチック成形品事業、レーザ加工装置事業の3セグメントです。

- 半導体製造装置事業:265.4億円(89.3%、利益率12.6%)

- ファインプラスチック成形品事業:18.1億円(6.1%、利益率21.6%)

- レーザ加工装置事業:13.6億円(4.6%、利益率▲7.6%)

主力は明らかに半導体製造装置です。

ここ最近の半導体の好調の割に利益率はこんなものかな、という印象です。他の半導体企業が非常に高かった事もありますが、工場を持つ企業が好景気にこの利益率では、景気後退が来て生産調整などになった際に怖い気がします。

付加価値率としてもう少し欲しいところです。

業績推移

利益率の推移は14.9%⇒11.4%⇒3.3%⇒2.7%⇒12.9%

この動きは珍しいですね。

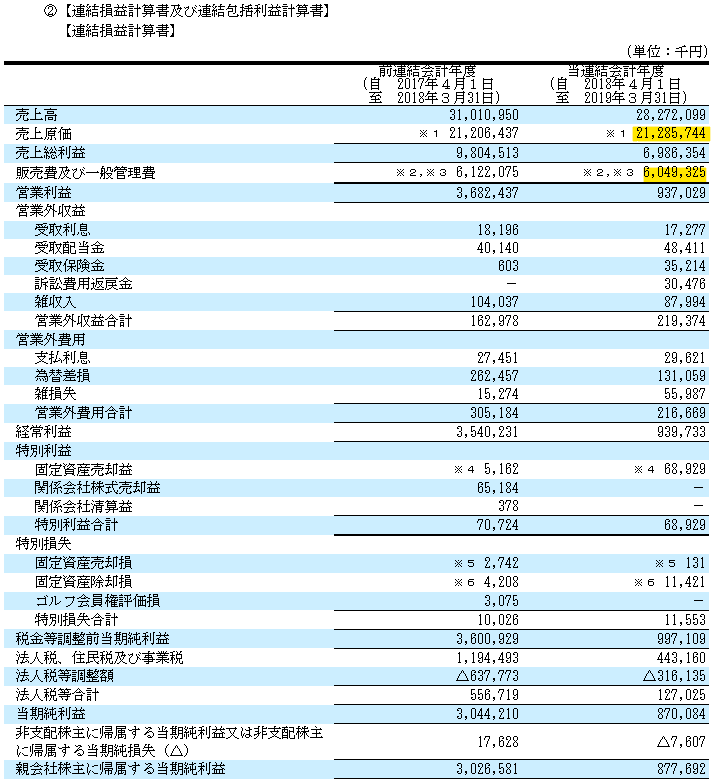

2017年が最も利益率が高く、2018年は売上が伸びているのに利益率が下がり、2019年2020年は分かりやすく低迷してます。。この間に企業のコスト構造が変化しているのかもしれませんから2017年のPLと2019年のPLを見比べてみます。

2017年

2019年

見比べて分かるのは、販管費はそれほど変わっていないのに対して、売上原価がかなり増えています。

同社は連結決算で売上原価明細表を出していないので理由は分からないかと思ったのですが、注記を見てみるとこんな記述がありました。

2017年

2019年

明らかに棚卸資産の評価損が増えていってます。

売上が減少して在庫が滞留した結果、評価減を計上したわけですね。

これだけの評価減を行うという事は在庫もかなり積みあがっているものと推測されます。こういうのを見ると事業リスクの所に有利子負債が15.1%ある、という話も納得です。棚卸資産の評価損はあくまで会計上の処理であって、税金計算の際は損失と見做されません。つまり、在庫を売るか捨てるかしない限り在庫としての評価はそのままで税金を払わねばなりません。ただでさえ大量の在庫を抱えて、必要な運転資金が多いのに、税金も多く支払わねばならないなら、資金も不足して当然かと。

いずれ在庫が捌ければ取り戻しはできるのでしょうが・・・それだって確証があるわけではないですし、在庫というのは置いてあるだけで場所代や管理コストがかかります。

ここからさらにマレーシアの工場に追加投資して、在庫や固定資産を抱えようとするというのは戦略として無謀ではないだろうか。。

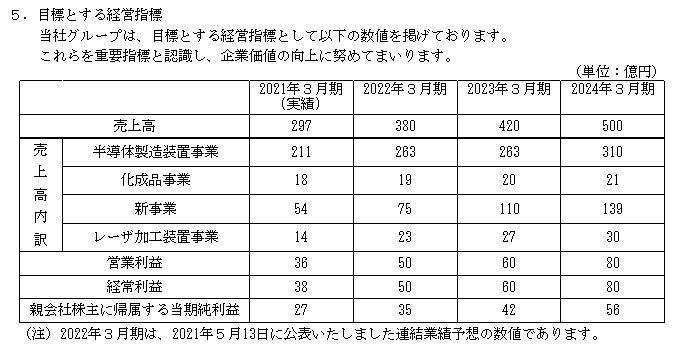

財務指標

TOWAは中期経営計画のPL目標値をそのまま経営指標として据えているようです。

これもあまり望ましくない指標の立て方です。

当たり前ですが企業の業績は景気の動向に左右されます。TOWAのように数百億円という規模の製造業なら猶の事景気の影響が大きくなります。なので、規模の大きい会社を管理するのであれば、絶対値よりもROEやROIC、売上高利益率など、比率での管理によって体質管理する方が指標として効果的です。

そもそも、私は売上や利益計画などを綿密に算出する中期経営計画の有効性に懐疑的です。マネジメントが長期視点で戦略を考える事は重要ですが、2年、3年先の売上などを掲げた所でよほど安定した事業でない限り、当たる筈がありません。当たらないものをあーだこーだと延々作った挙句、景気の悪化で達成できませんでした、で終わるくらいなら、作成工数を削減した方が効率が良いと思います。

会社として押さえるべき指標を明確に提示し、それを実現するために必要な施策と目標を各部署の指標ベースにまで落とし込み、結果をフィードバックしていく方が遥かに現実的です。抑えるべき数値は少なくシンプルであればあるほど、経営環境の変化に柔軟に対応できますし、何より管理工数が激減します。

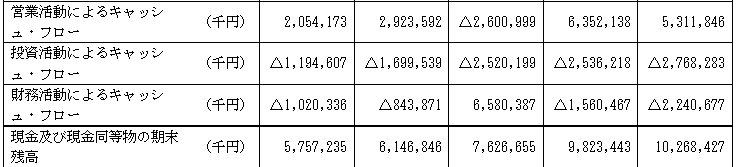

キャッシュフロー

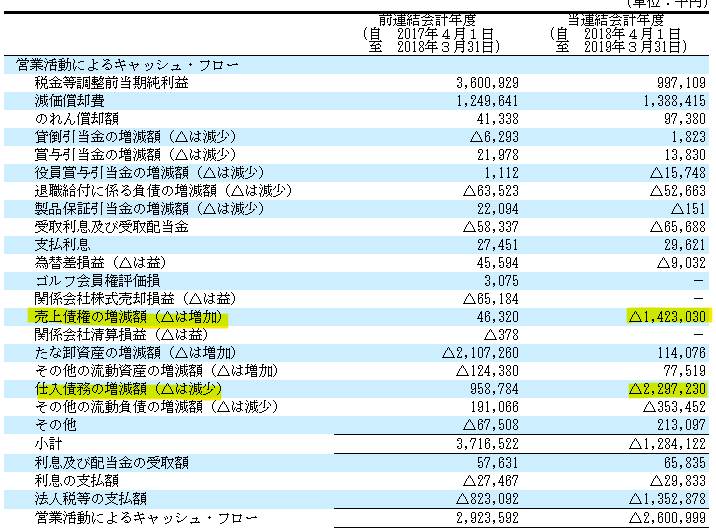

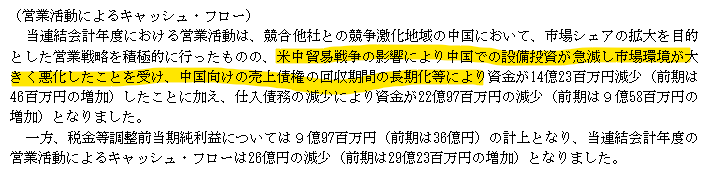

2019年の営業CF赤字が目立ちますから詳細を見ます。

2019年度は売上が減っているので仕入を抑制して仕入債務が減るのは分かりますが、売上が減っているのに売掛金が増えるというのは、一時的にとはいえ滞留期間が伸びているのかもしれません。経営者の分析に説明を求めます。

中国向けの売上債権の回収期間の長期化だそうです。

というか、景気次第で回収遅延が起きるような相手先なのは怖いですね。その後のCFを見る限りでは、滞留はなさそうですが、今、不動産業界の問題で中国は揺れていますから、今後も与信には注意が必要です。

特にTOWAは中国への売上比率が30%以上ですから冗談では済みません。

B/S(貸借対照表)

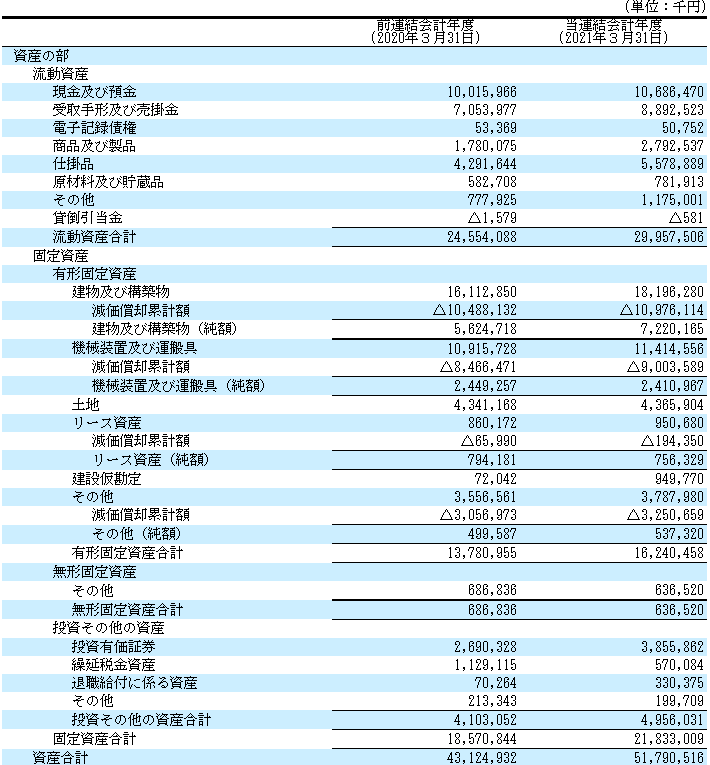

資産の確認です。

現金及び同等物が106.9億円(20.6%)と工場を持つ企業であれば無難かと。

売上債権は89.4億円(17.3%)で滞留期間は115.5日。多少長いですが、製造業の中でも特に半導体業界は滞留が長いので致し方ないかと。

在庫は91.5億円(17.6%)で滞留期間は157日・・・長いですね。リードタイムが長い事業とはいえ、TOWAの場合は結構な評価減をしてこの滞留ですから、在庫に難がありそうです。TOWAの売上高利益率が今を時めく半導体事業にしてはあまり良くないのはこのあたりに要因がある気がします。

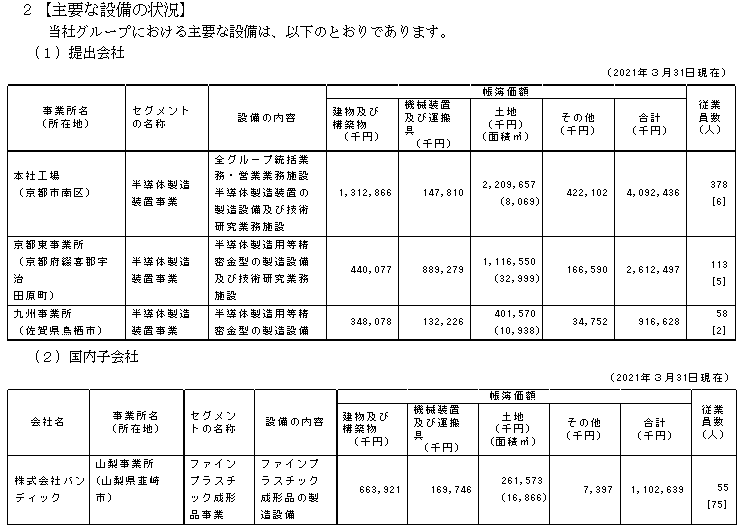

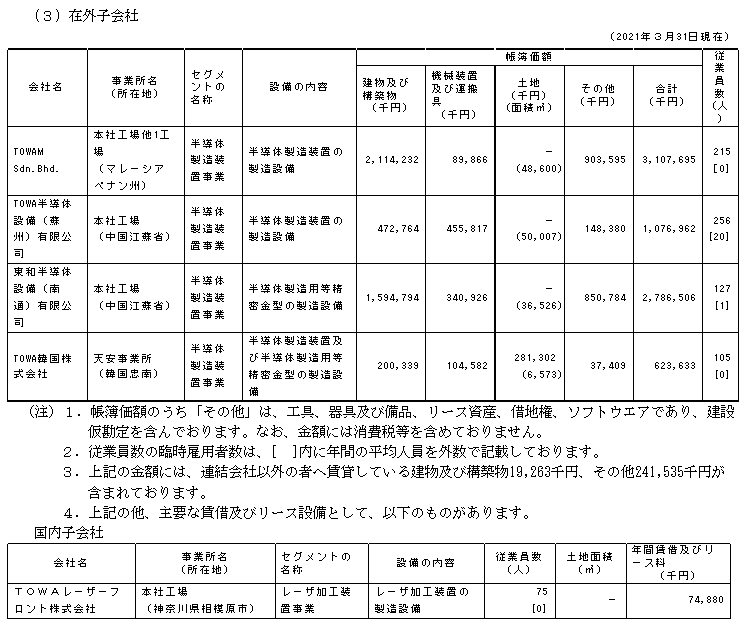

有形固定資産は162.4億円(31.3%)あります。

詳細を見てみます。

このあたりは、先に指摘した通りマレーシアへの投資が現状では不安要素です。

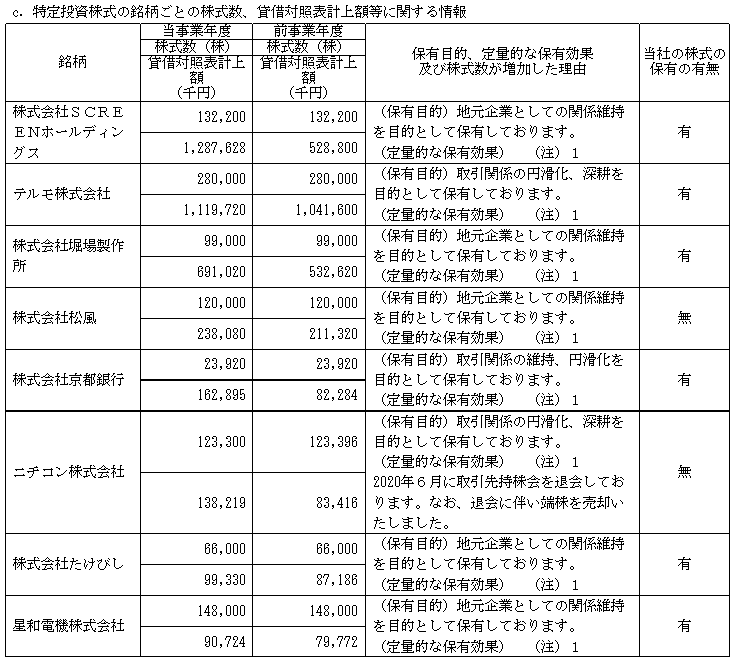

投資有価証券も38.6億円(7.4%)で内訳の一部は以下。

「地元企業としての関係維持」というのはあまり見ない保有目的ですが、要するに持ち合い株式ということではないかと。これもあまり資本効率から見て良い意思決定とは思えません。というか地元企業との関係維持って必要なんですかね?いや勿論、仲良いに越したことはないですけど株を持ち合わないと関係を維持できないんですかね。。とりあえずマイナスですね。。

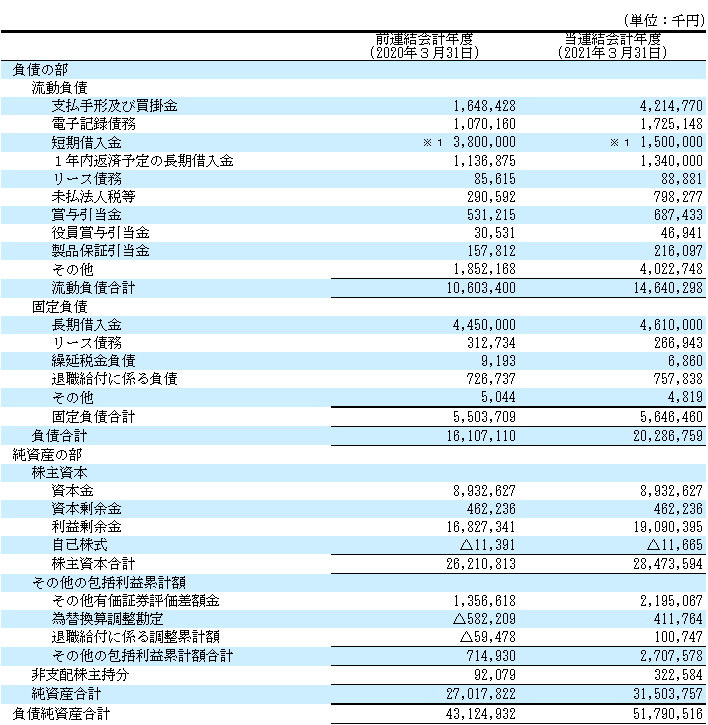

負債、純資産を見てみます。

有利子負債は74.5億円(14.4%)ゼロです。若干事業リスクの所で触れた15.1%と違うのはその他部分などに実は有利子負債が含まれているということかな、と。

純資産は315.0億円(60.8%)。

結構積んでいる印象ではありますが、在庫や債権、固定資産があれだけあれば、借入せざるを得ないのは仕方ないかと。

従業員の状況、役員報酬

勤続年数が長い割に、給与水準としてはあまり良くないです。

勤続年数が長い割に、給与水準としてはあまり良くないです。

主要な設備で本社工場という記載になっていることから、本社と工場が一体となっていて、従業員に占めるブルーカラーの割合が高いのかもしれません。

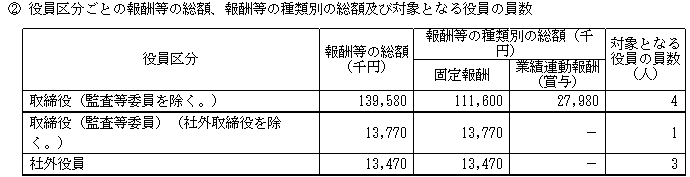

一方、役員はどうかと言うと・・・

社内の取締役1人当たりの報酬は平均34.9百万円ほどです。

若干、通常の従業員と格差があるように感じます。

ここまで見てきた限り、業績や体質的にあまりプラスポイントが無いので、この格差はうーん、という感じです。。

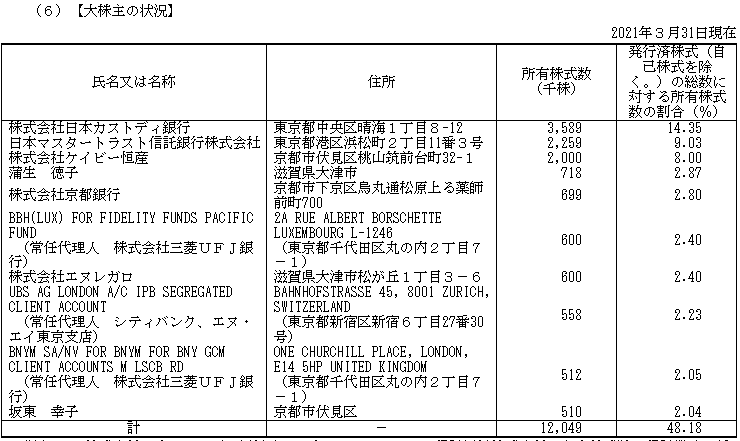

大株主の状況

創業家と思われる坂東氏、蒲生氏とその資産管理会社と思しきケイビー興産が合わせて10%超程度で、それほど意思決定権を持っている印象はありません。浮動株が多いですね。

役員一覧を見ても明らかに優遇されていたり、姓が同じ役員はいません。既に創業家の影響はある程度薄れているものと推測されます。

この点はポジティブです。

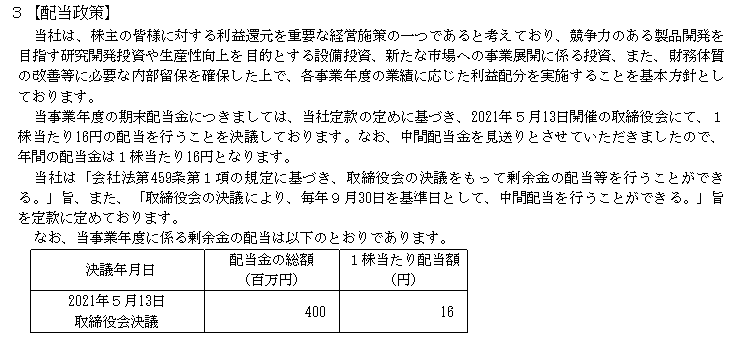

株主還元

具体的には配当性向などを定めてはいないようです。

![]()

配当性向の実績を見てもあまり高くないですね。

元々キャッシュが不足している印象はありますから無理もないですが、在庫の量を減らす方法とか体質改善の取り組みとかが見えないので印象があまり良くないです。

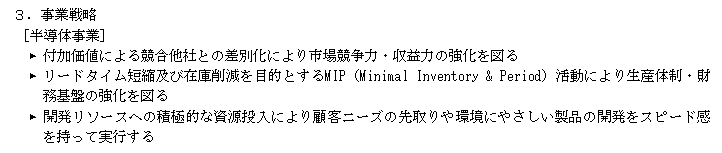

中期経営計画の事業戦略においては在庫についても言及しています。

リードタイム短縮及び在庫削減を目的とするMTP(Minimal Inventory & Period)活動。。ただ、具体的な数値目標は在庫影響が見えないPLの絶対指標しかない。

これでは本当にやっているのか、そもそもやる気があるのか分かりません。

本気でやるなら、在庫水準をどこまで下げられるのか具体的な指標を設定し、下げるには何が必要なのか、目標までのステップを明確にして数値で進捗を確認する。そこまでやって始めて計画の意味があります。

横文字だらけのお題目を見せられても、本当に意味わかって書いてるのかな・・・と。

少なくともここを見る限りは、今後も資金の課題が解決するには期待薄かな、と。

まとめ

半導体業界は非常に盛り上がっていますが、だからこそ体質の分析には注意を払う必要があります。少なくともTOWAは当ブログの方針としてあまり評価できるマネジメント体質ではないと思います。中国向け売掛金の滞留リスク、在庫の量の問題、そして資金問題をさらに拡大させかねないマレーシア工場への投資。。中期経営計画は横文字が多く、具体的に進捗を図る指標が無く、どこを目指しているのか見えません。少なくとも私が社員でこれだけ見たら「それっぽい言葉を並べているだけでは?」と思ってしまいます。

本記事は主に有価証券報告書を元にした筆者の私的見解であり、特定の意思決定を推奨するものではありません。また、内容に対して適切と思われる指摘があれば、迅速に加筆修正致します。

有料note

2021年の投資分析ノウハウをざっくりまとめた有料noteを作成しました。

Free-EX Report(2021年版)|企業分析アナトール|note

買って頂けるととても嬉しいです。