結論

投資家に誠実な印象は受けず。財務指標もポイントを抑えている感じもなく、取締役は多く、投資意思決定の妥当性にも疑問が残る。市場の低評価は妥当という気がする。

目次

前置き

建設技術研究所は調査予定にありませんでしたが、読者様にリクエストされたため分析します。

事業概要

まずは建設技術研究所の事業についてです。

建設技術研究所の事業は以下の通りです。

建設業の会社さんのようです。

建設業では、コンサルティングといっても何かを指導したりするだけではなく、工事施工を一括で請け負い、下請けや子会社に実際の工事を任せるという、工事全体の元請け的役割のケースが多いです。施工管理とかがあるので、おそらく同社もそのタイプではないかと。

2021年のFree-EXレポートの会計編②で特集しましたが、こういう事業は利益率=付加価値率とは一概には言えません。会社としての質や内容によって体質を判断する必要がありそうです。

事業のリスク

建設技術研究所は公共事業への依存が高いようですね。

そうなってくると心配になってくるのが、官僚や政治家との距離です。明らかな天下り先になっている会社などですと体質が心配ですから、一応役員をチェックします。

お一人だけいましたね。

しかし他の方は生え抜き社員のようなので、政治リスクはそこまで高くはないかと。

海外事業のリスクについて触れていますが、建設業のようなインフラ事業は治安の悪い土地への進出などもあり得ますから、どこに進出しているのかも重要な点です。

売上先も確認しておきます。

こうして見ると、海外で多いのは英国もしくは欧州で2/3くらいを占めてます。先進国ですから治安とか地政学上のリスクは低いかと。

建設会社の海外比率で英国が多い、というのも意外な印象です。建設会社の海外での事業と聞くと後進国のインフラ整備というイメージがありました(サラリーマン金太郎の影響かもしれません)。。英国は日本と政治体制に類似点が多いですし、自動車も右ハンドルで同じですから、その辺りの類似性から英国の公共事業に進出しているのかな、などと推測。

一応調べてみますとこんな記事がありました。

日刊建設工業新聞 » 建設技術研究所/英ウォーターマングループを完全子会社化/事業戦略で組織設置も検討

2017年にイギリスのウォーターマングループを子会社化しているのですね。

5月18日にウォーターマンのTOB(株式公開買い付け)を開始。8月25日に100%の取得に成功し、同社を連結子会社とした。完全子会社化に伴いウォーターマンはロンドン証券取引所の上場を取り下げ、建設技術研究所と決算期(12月期)を統一する調整に入る。

ウォーターマングループは現在、英国内に12カ所、アイルランドのダブリン、オーストラリアのメルボルンとシドニーの2カ所の計15カ所に事務所を構える。17年6月期の売上高は約126億円(英国89%、オーストラリア7%、アイルランド4%)で、社員数1183人。英国内の建設コンサルタントでは売上高、社員数とも第9位の規模。構造設計と設備設計を含むビルディング関連事業に強みを持ち、道路交通・環境などのインフラ関連業務も手掛ける。売上高の分野別構成比は不動産開発・設計関連60%、高速道路を含むインフラ交通関連40%。

村田社長は、今回の買収について「当社の中長期ビジョンで掲げる海外業務の拡大による『グローバル企業』を目指す取り組みの一つ」と説明。ウォーターマングループの印象を「この30年で売り上げは8倍、社員は5倍に成長した。三菱地所や三井不動産、鹿島、大和証券など日系企業の英国案件を含めリピーター企業が多く、安定したカスタマーベースを確保した堅実な経営を行っている」と評価した。

何故イギリスにターゲットを絞ったのかはここでは分かりません。市場の有望性とかよりも、成長率や堅実な経営方針、日系企業との関係性などを考慮しての買収のような気がします。

2020年の海外売上数値を見てみると、英国含む欧州の売上は12,757百万円(おそらくコロナの影響も受けている)、前年は13,449百万円と3年後も堅調な推移です。売上の額だけ見れば大外しはしていない印象です。

買収当時の情報を見て詳細を見てみます。

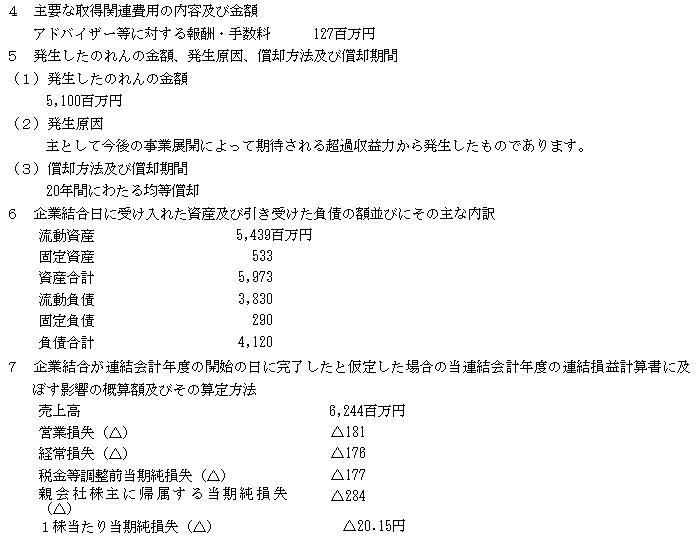

67億円の現金を使って買収し、のれんは51億円発生しているわけですから、帳簿の純資産額は16億円ほど。しかも同社は赤字のようです。

海外の株式市場でTOBしているという時点でかなり割高になりそうな気はしてましたが、事業として赤字の会社を簿価の4.2倍で購入するというのはあまり良い判断とは思えません。。ここから大きく業績が飛躍するならばペイするのかもしれませんが、IT系とかならいざ知らず、先進国の公共事業の会社ですから、建設技術研究所が買収したことで大幅な成長、というシナリオはあまり想像しにくいです。。のれんは会計上の償却上限年数である20年まで引っ張る事で、損益への影響を最小限にしてますけど、これは結局先延ばしでしかないので、方針としてどうなのかな、と。

この買収は当ブログ的にマイナス評価です。

セグメントの状況

建設技術研究所は国内と海外の2セグメントです。

- 国内事業:489.8億円(75.1%、利益率10.3%)

- 海外事業:162.6億円(24.9%、利益率0.3%)

ウォーターマングループの買収から3年以上経っていますが、未だ海外事業の利益は微々たるものです。3年程度で結果は出ない、という可能性も勿論ありますが、赤字の企業を4.2倍もの高い期待値で買ったなら、3年くらいで結果を出せなければ、グループ全体の資本効率は確実に悪化します。

人口も減少傾向にあり成長にも限界が見えつつある日本ですから、国内だけでなく海外事業に進出を考えるのは妥当な判断かと。ただ、海外進出の難度は事業内容によって違います。製造業などは海外進出の先例が多く、比較的容易に進出できますが、飲食店や国益に関係する事業などは失敗するケースが多いです。建設技術研究所の場合は後者に近い気がします。

少なくとも数値上はまだ成果は出ていないのかな、と。

業績推移

利益率の推移は5.8%⇒5.1%⇒5.4%⇒7.0%⇒8.0%

先に書いた通り請負系の事業は利益率が低い=安全度が低いとは限りません。

同社のような元請け企業は売上に対して固定費が少ないので、少しくらい売上が落ちても、赤字になりにくかったりします。

ただ、2017年に発生したのれんは51億円。利益推移を見る限り、買収当時の利益2年分を逸失して買った会社が3年経ってもグループ利益にほとんど貢献していないのはちょっと痛いです。投資していなければ今より利益率が良く、自社株買いや配当といった恩恵もあった筈ですので「P/Lベースで業績が伸びているから問題なし」とはなりません。。

財務指標

建設技術研究所は中期経営計画のPL目標値をそのまま経営指標として据えているようです。

あまり望ましくない指標の立て方です。

当たり前ですが企業の業績は景気の動向に左右されます。規模の大きい会社を管理するのであれば、絶対値よりもROEやROIC、売上高利益率など、比率での管理によって体質管理する方が指標として効果的ですし、状況変化に対して柔軟に対応できます。

財務指標というのはマネジメントの数字の抑え方が良く反映される部分で、立て方次第で信用度が違います。同社の立て方は管理水準の高さを示すものではないです。

キャッシュフロー

直近は順調に営業CFが伸びていますが、買収の直前は営業CFも赤字ですね。

一応内容をチェックします。

未成業務受入金の減ですね。これについては通常の運転資金の波によるものと推測されますから、質的な問題は無さそうです。

B/S(貸借対照表)

資産の確認です。

現金及び同等物が166.8億円(26.1%)と、若干少ない印象です。

売上債権は71.3億円(11.1%)で滞留期間は40日。これ自体は問題ないのですが、貸倒引当金が若干気になります。71.3億円の債権に対して6.0億円の引当金を立ててます。これはちょっと多いように感じます。

一般的に貸倒引当金は貸倒実績率を元に算出します。一応注記をチェック。

やはりそのようです。

ここで逆算すると貸倒実績率は6.0/71.3=8.4%くらいなんですよね(ホント?)。

建設業界の平均は知りませんが、一般的な感覚からするとこれは高めな気がします。

債権の貸倒リスクが通常の業界よりも高そうなのは、頭の隅に置いておくべきかと。

有形固定資産は97.3億円(15.2%)あります。

詳細を見てみます。

本社が3つありますね。。

まとまりがないというか、整理されていないように感じます。

一社員としての意見ですが、企業は特段の理由がなければポンポン拠点を持つべきではないと思います。リソースを分散させることは、組織間に壁を生み円滑なコミュニケーションの妨げになります。

事務所が少し離れるだけでもやり取りはメールが多くなりちょっとした諍いも起きますし、心理的に疎遠になります。事務処理をこなしたりプログラムを構築するだけであれば、リモートワークでも構いませんが、プロジェクトのヒントを探すときや、何か業務改善や対策を練る際は、直接会った方が円滑に進むと思います。

企業というのはそれぞれの機能が独立して存在するのではなく、企業理念を核として集合した一つの集団です。このご時世「全ての業務を出社してやるべし」とガッチリ固定されるのも困りものですが、下手にバラバラにするのは心理的な分断を生むため、可能な限り拠点は整理した方が良いと思います。少なくとも本社を3か所に分けているメリットが見えないため、ここもマイナスの印象です。

のれんは40.4億円(6.3%)と総資産からみればそれほどではありませんが、利益率が低迷する事業ののれんですから、減損リスクから見てもこの分は純資産から差し引くべきかと。

負債、純資産を見てみます。

有利子負債は7.5億円(1.2%)と微々たるものです。

純資産は340.2億円(53.2%)。

純資産は総資産の半分程度ですが、これも建設業の特徴で、資産の未成工事支出金と負債の未成業務受入金が両建てになっていて、バランスシートが膨らんで見えます。これは業種としてのリスクですから、必ずしもリスクが高い事には直結しません。

ただ、売掛金の貸倒実績率の高さやのれんの存在、あまり整理されている感じのない主要な拠点など、B/Sリスクはそこそこありそうです。

従業員の状況、役員報酬

労働組合があるからか、勤続年数が長いですし、給与水準としても上々かと。

労働組合があるからか、勤続年数が長いですし、給与水準としても上々かと。

こういう点は歴史の長い大手企業、といった印象です。

一方、役員はどうかと言うと・・・

社内の取締役1人当たりの報酬は平均26.5百万円ほどです。

社員の給与水準や企業規模などを考えると無難なところではないかと。

ただ、役員12人は多い気がしますね。

特に会長、副会長は代表権が無いようですが・・・普段何してるんだろう。。

こういう構成だと果断な意思決定がしにくい気がします。

取締役というのは企業における最高意思決定機関で、人間でいう所の頭脳です。頭の中に複数の意思があるような状態で、迅速かつ合理的な意思決定ができるのか。

意思決定機関は可能な限り軽量化すべきかと。

大株主の状況

目立つのは有限会社光パワーと重田康光氏ですね。

重田康光氏は光通信の創業者で、光パワーは重田氏の資産管理会社のようです。

テクノスマートでも出てきましたね。

テクノスマートの時も思ったのですが、この方はあまり表に出たがらないようなので、純投資なのではないかと。ガバナンスに影響を与えるような事はないと思います。

株主還元

還元方針は配当性向30%が目安とのことです。

出せてないようですが・・・

![]()

自己資本利益率も低調です。

![]()

このリターンの状態で赤字企業を4.2倍で買ったのか・・・うーん、です。。

投資家に誠実な会社ではない気がします。

まとめ

投資家に誠実な印象は受けません。経営方針としてポイントを抑えている感じもなく、取締役は多く、投資意思決定の妥当性にも疑問が残る。同社の株価は市場の好況下でPBRが1倍を切る不人気状態ですが、市場の評価は妥当という気がします。

しかし・・・テクノスマートの時も思いましたが、複数の上場企業の大株主である重田氏の投資基準は当ブログの投資方針と全く違うようですね。。

私には理解できない判断基準のようです。

本記事は主に有価証券報告書を元にした筆者の私的見解であり、特定の意思決定を推奨するものではありません。また、内容に対して適切と思われる指摘があれば、迅速に加筆修正致します。

有料note

2021年の投資分析ノウハウをざっくりまとめた有料noteを作成しました。

Free-EX Report(2021年版)|企業分析アナトール|note

買って頂けるととても嬉しいです。