結論

質の良い部分は見当たらず。事業としてニーズが無くなる可能性は低いが、日本という今後縮小が見込まれるマーケットで事業を続けていく事を考えると、現状維持ではじり貧ではないかと。

目次

前置き

前澤工業は調査予定にありませんでしたが、読者様にリクエストされたため分析します。

事業概要

まずは前澤工業の事業です。

前澤工業の事業は上下水道用機器・水処理装置の製造及び販売、環境関連分野の社会資本整備、浄化事業です。

上下水道は生活のライフラインでニーズが無くなる事はないですから、業績は比較的安定しそうですが、一方で急激な伸びはあまり期待できないかと。日本は人口も減っている国で財政も先細り、マーケット自体の縮小傾向は免れないと思われます。そうした前提に対して、どのような戦略を採っているのかが体質分析のネックになると思います。また、事業の性質上、公共事業メインになるでしょうから、政治と適度な距離を保っているのかも注意が必要かと思います。

事業のリスク

ポイントとしてはやはり公共投資がメインのため、国や地方自治体の財政によって変動しそうです。必須のライフラインとはいえ、無い袖は振れません。

後は、公共事業らしく売上の偏重があるようです。支払スパンにもよりますが、期末に売上が固まっているなら、期末に売掛金が溜まり、売上債権滞留日数が長めに出てくる可能性が高いです。その辺りを頭の隅に置いて数値を追っていきます。

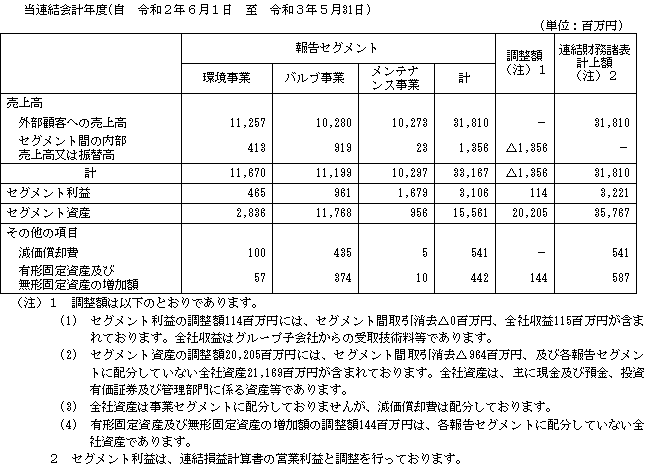

セグメントの状況

前澤工業は環境事業、バルブ事業、メンテナンス事業の3セグメントです。

- 環境事業:116.7億円(35.2%、利益率4.0%)

- バルブ事業:112.0億円(33.8%、利益率8.6%)

- メンテナンス事業:102.7億円(31.0%、利益率16.3%)

公共事業系は先細り感があるとは思っていましたが、やはり利益率は苦しいですね。

メンテナンス事業は他の事業と比べると利益率が良いのは、環境事業、バルブ事業で安価に提供した機器等をメンテナンス料で回収するビジネスモデルなのかな、と。

業績推移

利益率の推移は1.2%⇒4.1%⇒4.6%⇒6.3%⇒10.6%

基本的には低空飛行ですが直近の2021年度に利益率が伸びてます。

理由を確認してみましょう。

売上が伸びてますが、売上原価も販管費はほぼ前年度並み。

売上で伸びた金額がそのまま利益に上乗せされている形です。

同社の経費が固定費しかなくて損益分岐点売上高を超えたから、という理由ならこの動きも納得ですが、同社のビジネスは普通に製造や物販を伴う事業ですから、変動費もそれなりにある筈。とすれば何かしら利益率の向上の理由がある気がします。経営者の説明を見ます。

原材料が高騰する中、原価低減に努めて利益率が上がりました、との事。

いやいや、ただでさえ原材料費が上がっているという逆風の中、単純な原価低減に努めただけでこんなに利益率伸びるわけないですよね。。ちょっとこの説明では腑に落ちないのでセグメント別で前年対比比較してみます。

こうして見ると、前期は環境事業が赤字だったのですね。

そしてそれが黒字転換したために前澤工業の利益率は向上したようです。

さて、環境事業についての説明を見てみると。

なんだかな・・・という。黒字転換した割に納得感のある説明が無いですね。

そもそも何が理由で赤字だったのやら。

前年赤字だった時の説明を見ましょう。

毎年コピペやないかい (ノシ 'ω')ノシ バンバン

事業に変化が乏しく、IRに積極的でない企業にありがちですが、内容を変えずに数値だけ打ち換えているスタンスかな、と。

特別な経営戦略もなく現状維持に留まる企業であれば、ローコストで合理的な方法ではありますから、一概に悪いとは言えませんが、これでは少なくとも同社が今後大きく飛躍できるような気はしません。

事業が赤字になったなら普通は原因の分析と、今後どうするかくらいは書いても良いですが、書かないという事は、少なくともマネジメントは危機感がないのではないかと。これは体質的に良いとは言えないです。

財務指標

前澤工業は明確な経営指標を定めていません。

方針全体が抽象的で、結果にコミットしている感がないです。

収益性などは特に数値で評価できそうなものですが、そういう気配がありません。

マネジメントが経営を数値管理できてない気がします。

キャッシュフロー

基本的にはFCFが黒字ですが、4年前は赤字です。

投資CF自体は安定していますが、営業CFに波があるという事は債権債務の入出金に波があるのかな、と。事業リスクの所で売上債権が偏る傾向があるという事なので、大型の入金が翌期にズレ込んだりしているのかな、と。

赤字の時のCF計算書を見てみます。

やはり債権が増えて支払いが多いという事で、債権の入金が期ズレしてしまったのかと。翌期ある程度入金されてますから問題は無いと思いますが・・・そもそも売上300億円超の会社にしては差し引きの営業CFが少ないのは、利益率が薄いからなのでしょうね。FCFがこれだけ薄いと資金繰りも苦しそうですから、還元に回せる原資も少なそうです。

B/S(貸借対照表)

資産の確認です。

現金及び同等物が97.8億円(27.3%)と、工場を持つ企業としては無難です。

売上債権は96.2億円(26.9%)で滞留期間は110.4日。

売上が下期に集中しやすいと事業リスクにあったので、一応検証のため、2022年度の半期報告書の売上債権を見てみると92.9億円(売上債権滞留日数140日)。

おや、前期末対比では絶対値があまり減ってない上、売上債権滞留日数は延びてますね。。上半期に売上が少ないのであればもっと売掛金残高が減るのかと思いきや。

一応前年の半期も確認しますか。

売上債権73.3億円(滞留日数118日)

前年はまだ普通の水準ですね。

となると、基本的に上半期は全体としての売上こそ少ないけど、半期締めの11月末頃に多めの検収案件がある傾向なのかな、と。2022年度の滞留日数140日のようにこれだけ派手にブレるという事は、1件当たりの金額影響の大きな案件もあるんじゃないかと。

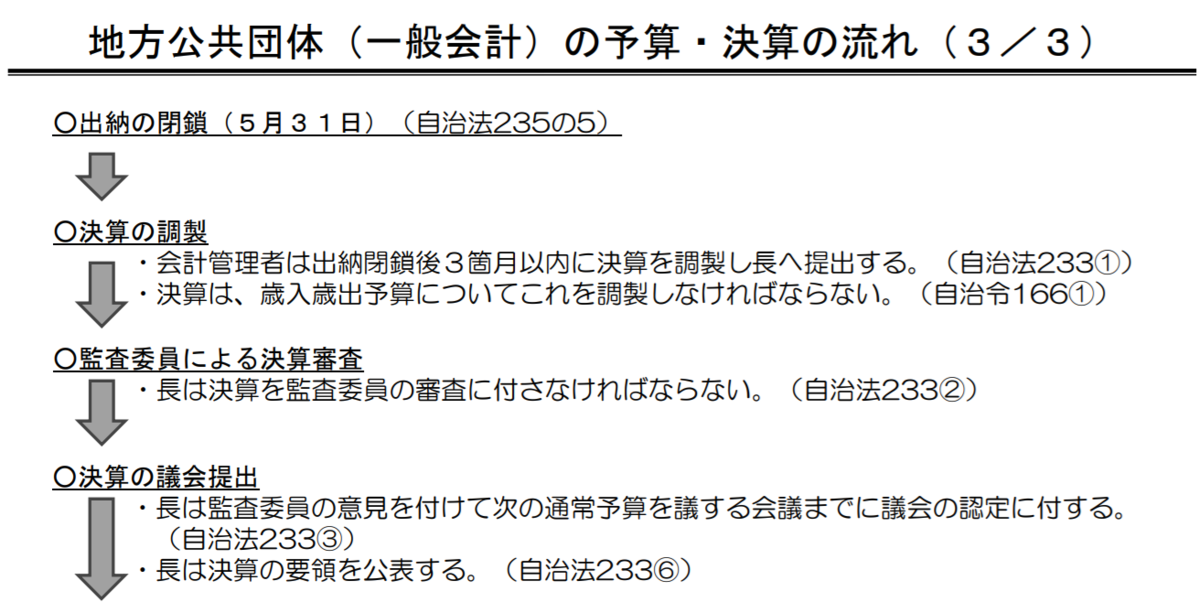

逆に、下半期に売上が多い割に売掛金が少ない気がしましたが、これは同社の決算時期に関係しそうです。一般的な日本企業の決算時期は3月決算ですが、同社は5月決算。

何とも微妙なタイミングだな、と思って調べてたら以下のような資料を発見。

https://www.soumu.go.jp/main_content/000390705.pdf

同社の得意先と推測される地方公共団体の出納の閉鎖は5月。出納が5月を区切りとするなら地方公共団体の検収は5月までに支払を終えるものが多いのではないかな、と。

つまり、5月決算の前澤工業の期末B/Sには下期に偏った売上分の債権は清算されている事が多く、残高も残っていないのではないかと。

となると、5月末の売上債権残にあまり季節的偏りがないと考えると、同社の滞留大体110日(3か月~4か月分)くらいの債権滞留が通常運転であるのかな、と。

若干滞留が長いですが建設とか公共事業的業界って結構滞留が長いのでそんなものではないかと。

たな卸資産が58.1億円(16.2%)、棚卸資産/売上原価×365日で算出した滞留期間は92.3日でそれほど問題なし・・・と言いたいところですが、同社の場合は棚卸資産を抱える事業はバルブ事業でそれ以外の売上原価については在庫は関係ないと思われます。

その証拠に注記でこんな資料がありました。

51.3億円がバルブ事業のものです。

たな卸資産の滞留日数を算定するのであれば、分母の売上原価はバルブ事業のみにすべきです。

よって、セグメント経費102.4億円(在庫の売上原価以外にも色々入っているでしょうが)で計算すると、183日。この中には原価以外もあるでしょうから、実際はもっと長いでしょうね。この辺りの評価が適切に行われているのか、この滞留期間を見ていると不良在庫が混ざっていないかちょっと不安です。

ただ、直近年度でたな卸資産の評価基準を変更してますね。

ここでは詳細なルールは見えませんが、結果として従来よりも損益が悪化していることから、厳しめなルールに変わったのではないかと。安全性から見ればこれは質としてポジティブな変更かと思います。

有形固定資産は70.2億円(19.6%)あります。

詳細を見てみます。

先の棚卸資産がバルブ事業がほとんどであった事から分かるように、工場設備があるのはバルブ事業だけで、埼玉に製造所があります。在庫、工場設備共にバルブ事業が多くを占めているため、バルブ事業のROICは相当低そうです。

環境事業は先に記載の通り、赤字だったり黒字だったりして、事業の質として不安ですから、本社機能のやっている環境事業、バルブ事業のいずれもが質的に不安です。ただ、では子会社でやっているメンテナンス事業だけが質として優秀なのか、といえばそういうわけではなく、こういう事業は最初の販売で損をしても、メンテナンスで採算をとるというビジネスモデルが多いので、環境事業、バルブ事業を撤退すればメンテナンスでも稼げなくなると思います。結局、三位一体で改善を行う必要があるかと。

となれば結局、環境事業、バルブ事業でどれだけ強くなるかが同社の課題になると思います。なので、同社は環境事業、バルブ事業について研究開発をしてます。

この内容が的を射ていれば成長するのかもしれませんが、基本的に企業の研究開発って、会社としてどこに注力するとかのビジョンが明確でないと収益に繋がらない印象です(抱えている技術者の優秀さと、企業として収益に繋がるかは別問題)。先の方針などを見ている限り、現状維持以上の成果はあまり期待できないのではないか、と。

負債、純資産を見てみます。

有利子負債は28.9億円(8.1%)と全体からするとそれほどは借りてません。在庫とか有形固定資産の見直し、或いは売上債権、投資有価証券などを何らかの形で圧縮できれば無借金にもできそうなレベルです。

純資産は208.0億円(58.1%)。財務基盤としてはある程度安定しています。

従業員の状況、役員報酬

勤続年数や年齢層が高い割に、それほど給与は高くない印象です。主要な設備を見る限り、付加価値の高くなりそうな開発部門の人員は少なく、製造やメンテナンスといったブルーカラー的な業務に従事する人数が多いため、致し方ないかな、と。

マーケットとしても縮小する筈の業界ですから、今後引きあがる事も期待薄かと。

一方、役員はどうかと言うと・・・

社内の取締役1人当たりの報酬は平均25.9百万円ほどです。

若干、一般層と比べると貰っている印象です。というか社内役員8人は多いですね。

多様な意見や議論が必要な事業内容とは思えませんが。。分析はコピペだったし。。

大株主の状況

大株主の上位3つが前澤という名前がついており、前澤工業の創業者は前澤慶治氏です。前澤化成工業と前澤給装工業はいずれも前澤工業と同じく創業者が作った昭和製作所を起源とする姉妹会社のようです。

絶対の議決権は持ってないとはいえ、おそらく姉妹会社同士で持ち合い株しているのだろうな、と。買収防衛策なのかもしれませんが・・・買収防衛策するのであれば、利益を増やして株価を上げるべきではないかな、と私などは思ってしまいますね。

株主還元

還元方針は配当性向30%とのことです。出せてないようですが・・・

![]()

正直、ROEが元々低いので、配当性向を頑張ったところで大した配当にならないのですよね。。

![]()

こういう状況を見込んで、現在のような活況な株式市場であっても、同社のPERは6.4倍、PBRは0.55倍と期待値が低い状態です。

私がマネジメントなら、半端な配当を出すくらいなら、配当資金で自社株買いします。同社の現在の時価総額は136.3億円、同社の21年度の配当は3.78億円、つまり単純計算で配当を1年我慢すれば2%以上の株式を消却できます。

これは既存株主にとっては、株式の本質的価値を2%以上増やすのと同時に、同社の短期志向の株主から株を買いあげるわけですから、株主の質を上げるのにも有効です。

配当で金をばら撒くよりよほど建設的で会社の質を向上させます。ま~こういう意思決定ができるようなマネジメントはそうそういないんですけどね。

まとめ

質の良い部分は見当たらず。事業としてニーズが無くなる可能性は低いが、日本という今後縮小が見込まれるマーケットで事業を続けていく事を考えると、現状維持ではじり貧ではないかと。事業自体が縮小傾向であっても、マネジメントが資本の扱いに長けているなら、現状の株価で自社株買いをして既存株主を益する事ができるかもしれないが、見る限りではそういった意思決定ができそうな印象はない。

本記事は主に有価証券報告書を元にした筆者の私的見解であり、特定の意思決定を推奨するものではありません。また、内容に対して適切と思われる指摘があれば、迅速に加筆修正致します。

有料note

2021年の投資分析ノウハウをざっくりまとめた有料noteを作成しました。

Free-EX Report(2021年版)|企業分析アナトール|note

買って頂けるととても嬉しいです。

チャレンジ企画もやってます