結論

当ブログの質的分析上は全く評価できないマイナス項目ばかりなのに、業績は非常に良く、数値においては文句のつけようがない。当ブログの価値基準を揺るがす会社かと。

目次

事業概要

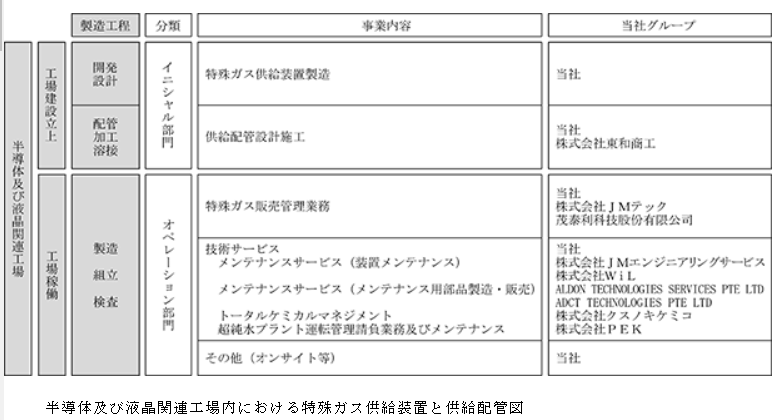

まずはジャパンマテリアルの事業についてです。

ジャパンマテリアルの事業は以下の3つです。

- エレクトロニクス関連事業

- グラフィックスソリューション事業

- 太陽光発電事業

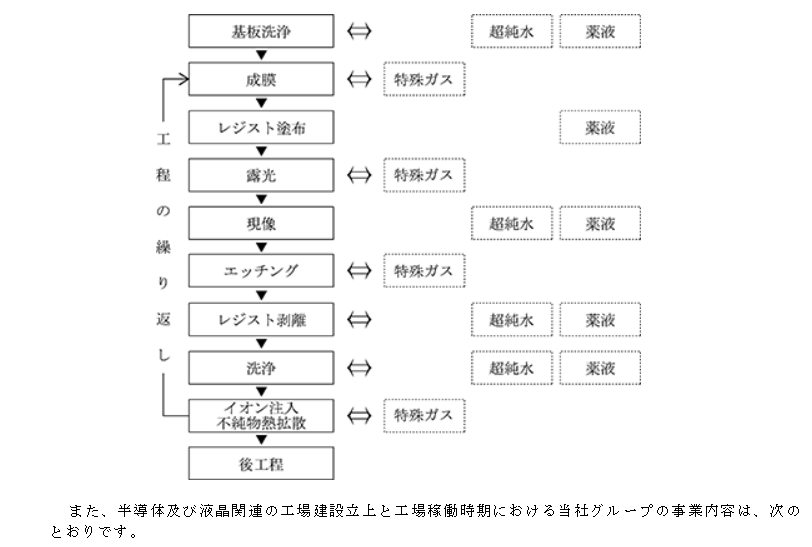

エレクトロニクス関連事業は詳細に説明されていて、なるほど、という感じです。

私も以前半導体業界にいたので何となくわかるのですが、半導体や半導体製造装置を作る過程では様々なガスや薬品、超純水など、特殊な消耗品を大量に使用します。ちなみに私が以前いた会社は特殊ガスの供給について日本エア・リキードを使ってました。毎月同社に対して高額な伝票があがってきていたので覚えています。

特に今のように半導体需要があがってきている時期には、非常に儲かるビジネスではないかと思います。

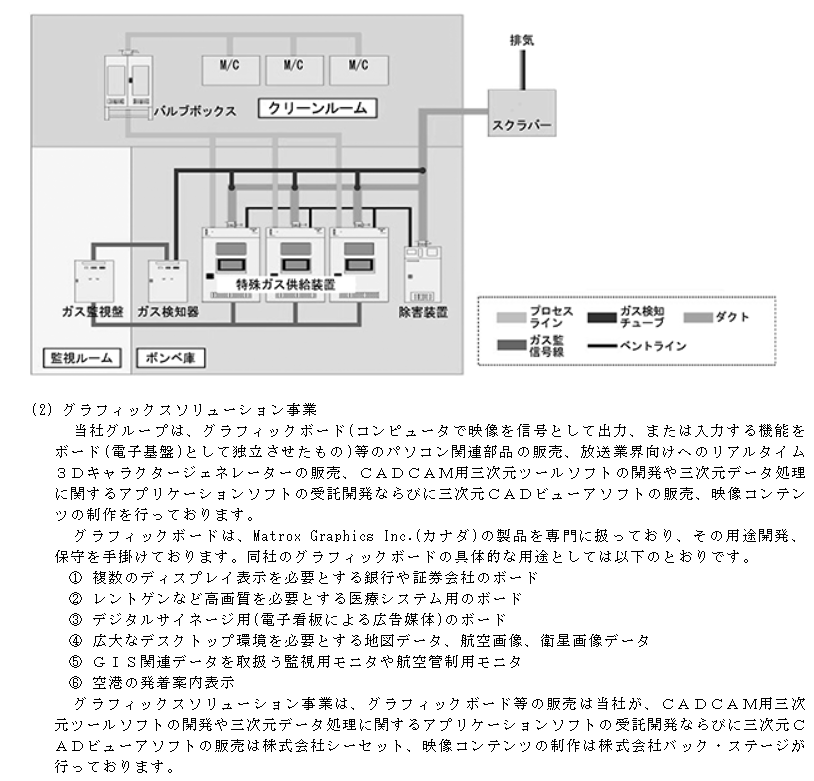

で、他の2つのビジネスですが、ガスとか特殊な薬品とかは様々な産業に使われるため、使い道によって分けているのかな~とか思いきや、中身を読んでいくと全然そんな感じじゃないです。

グラフィックボード等の販売、CADCAM用三次元ツールソフトの開発や三次元データ処理に関するアプリケーションソフトの受託開発とかって全然本業と無関係な感じですし、太陽光発電に至っては明らかな副業です。

人員配置を見てみると、グラフィックスソリューション事業と太陽光発電事業は完全な副業ですね。

こうなると、どういうポリシーで事業をやっているのかが不安になります。

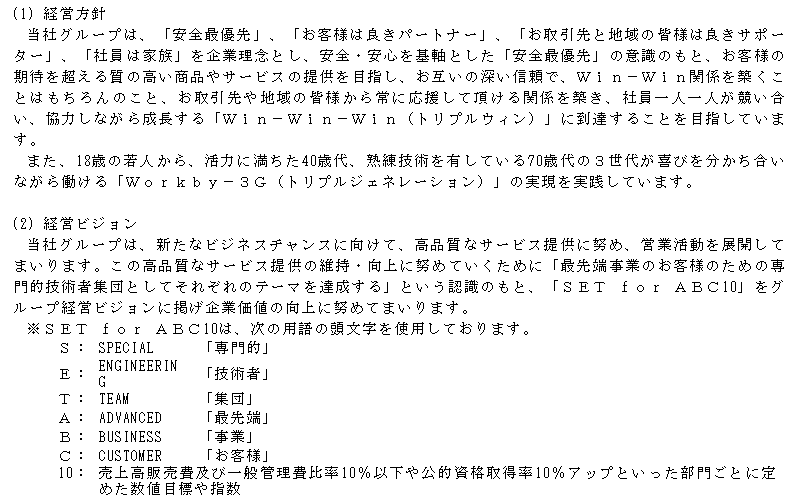

経営方針をチェックします。

ユニークではあるんですけど、正直あまりいい感じはしません。

トリプルWinは近江商人の「三方良し」の焼き直し感がありますし、トリプルジェネレーションの概念も一方的に年代別の性質を規定している感があり、年功序列的な固定された雰囲気を感じます。年齢は仕事の質とは無関係なのでこういう場所でわざわざ言及するのはデメリットしかないかと。

SET for ABC10も専門的とか最先端とか聞こえは良いですが曖昧な定義です。10に至っては10に拘る意味がよくわかりません。

総じてかなり根拠が不明確な主観的な内容で、社員が意思決定する上で拠り所にできない気がします。社長の一存で新たな新規事業なども始めかねないのだろうな、と。

この部分は質的にマイナスの印象です。

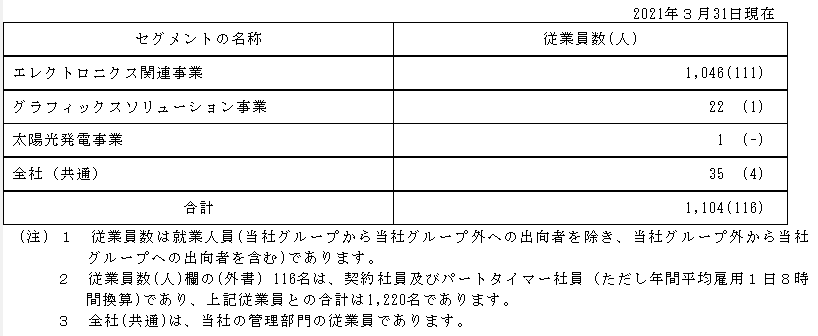

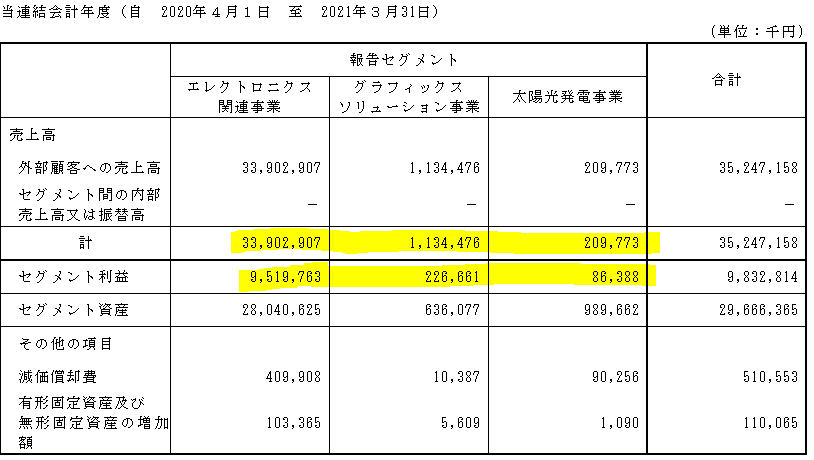

セグメントの状況

- エレクトロニクス関連事業:339.0億円(96.2%、利益率28.1%)

- グラフィックスソリューション事業:11.3億円(3.2%、利益率20.0%)

- 太陽光発電事業:2.1億円(0.6%、利益率41.2%)

利益率が高い・・・数値はかなりの優良企業です。

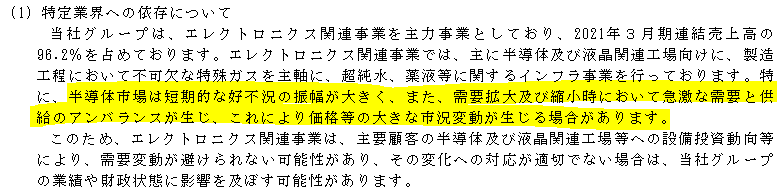

半導体業界はずっと好環境が続いており、業界環境は七難隠しますから業績イコール実力とは判断しかねます。

先の事業方針や脇道を見ている雰囲気から、どれだけ業績が良くともあまり同社の質を高く評価する気にはならないのですが、これだけの業績となると、業界環境の及ぼす影響の大きさを考えざるを得ない事例かな、と。

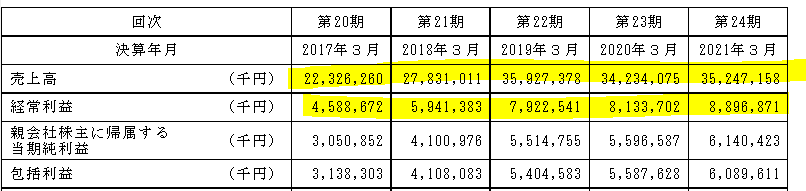

業績推移

利益率の推移は20.6%⇒21.3%⇒22.1%⇒23.8%⇒25.2%

売上の伸び、十分なマージン、理想的な業績と言えます。

体質云々が本当に問われるのは、不景気時です。ただ、逆に言えばずっとその経営環境が好況であれば体質の如何に関わらず好業績を続ける事になります。ジャパン・アズ・ナンバーワンの時代がそうであったように。

同社の今後の推移は、当ブログの分析方針に有益な示唆をもたらしそうな気がします。

財務指標

指標は特定の指標を指定してはいません。

経営方針の事といい、当ブログの質的分析基準からすると結構マズい部類に入りそうです。にも拘わらず業績が良いというのは、実に価値観が揺さぶられる事例です。

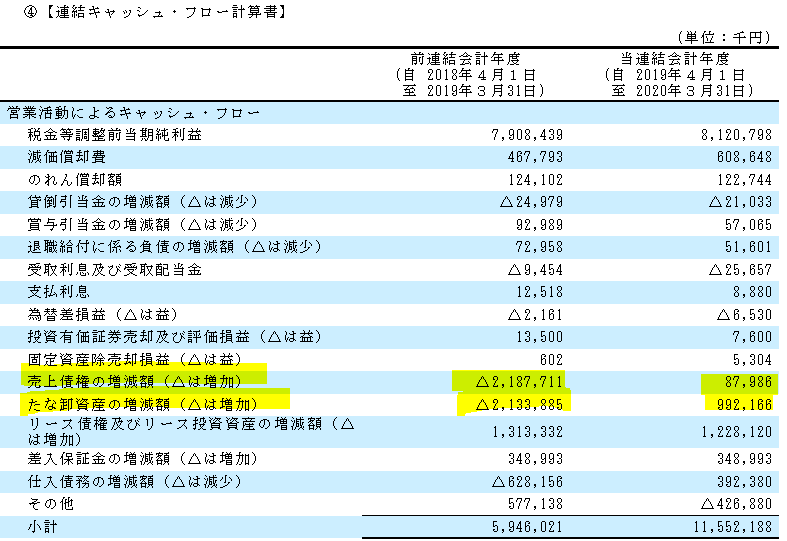

キャッシュフロー

基本的にFCFも潤沢なんですけど、2,3年前のキャッシュフローが大きく動いているので、内容を確認します。

2020年度の営業CFが伸びているのは、それまで在庫と売掛金が増えていたのが利益だけが伸びて在庫と売掛金の増加が止まったからですね。

この辺りは時期的にコロナの影響があった時期なので、もし意図的にこれをしたのであれば、うまいハンドリングができている感じですね。

しかも、コロナ禍を前に短期借入金を返済して財務体質を良化してます。

時期的にコロナについて緊急事態宣言が発令され、大事になり始めたのが2020年の3月頃(期末)ですから、もし意図してこれを行ったなら、対策はかなり迅速です。この部分だけみるとかなり優秀なマネジメントという印象です。経営方針を見た時の質評価とはどうもイメージが合いませんね。。

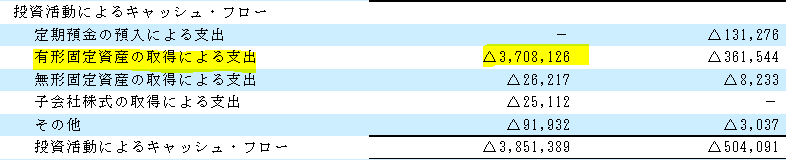

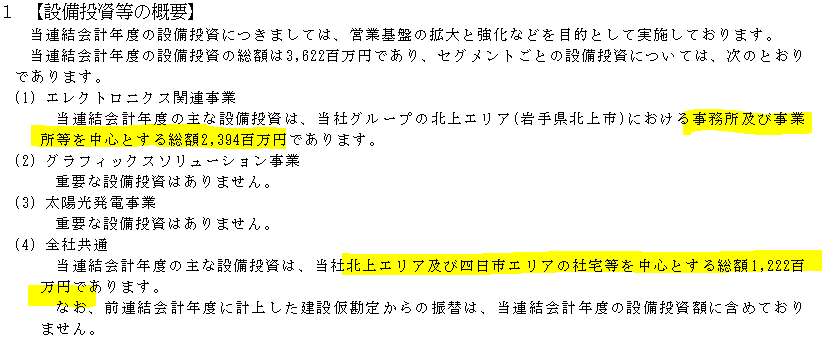

2019年度の巨額の投資キャッシュフロー支出についても見ておきます。

かなり大きな設備投資をしているようです。

設備投資の内容は、岩手の事務所および事業所への投資だそうです。

別に業績好調ですから投資すること自体は構わないんですが、これだけの投資なのだから目的とかについても書いているだろうと思いきや、以下のような記述しか見つかりませんでした。

こういう所も質的な不信感を覚えますから、もう少し狙いとか書いてほしい所です。

事業リスクの所に供給先である顧客の近くに拠点を設ける、とあるので、北上市に何かしらの供給先があるのだろうとは思いますが、具体的にどこの会社なのかくらい書いてもいいんじゃないかな、と。

金額的に大きく、しかも顧客の都合次第によっては設備が不要になる可能性のあるリスクのある投資なのですから、もう少し配慮した開示をしてほしいです。

数値だけ追っていると悪くないんですけど、数値の裏付けとなる質的な部分を見ているとなんだか釈然としない内容だな、と。

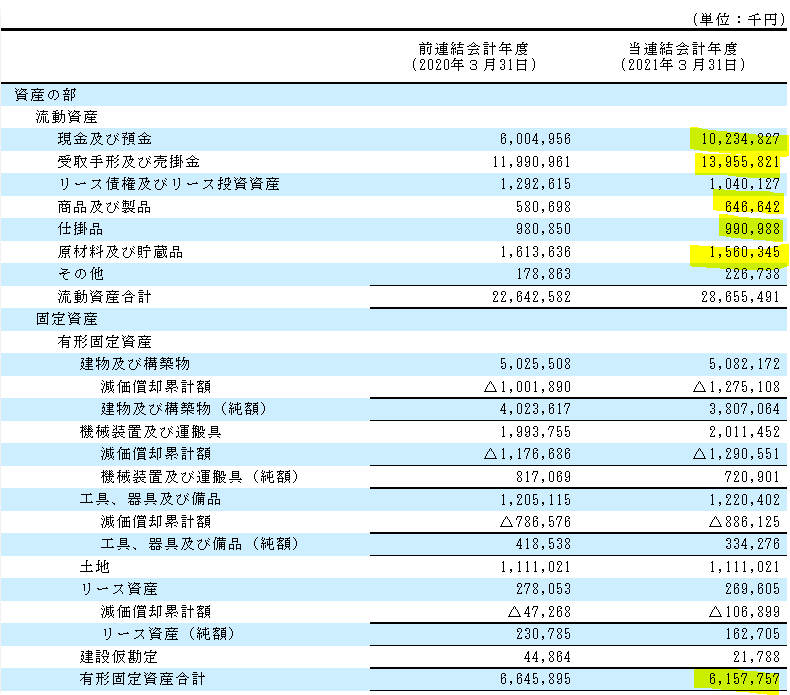

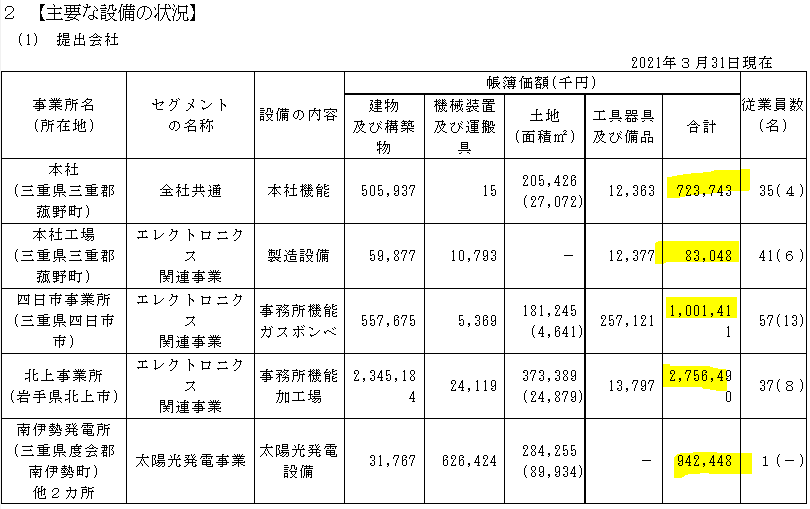

B/S(貸借対照表)

資産の確認です。

現金及び同等物が102.3億円(26.3%)と工場持ちの会社では普通の水準です。

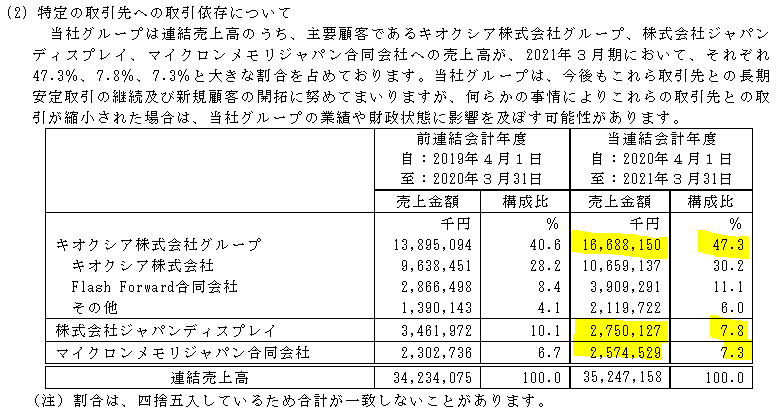

売上債権の金額は139.6億円(35.8%)で滞留は145日ほどです。4-5か月という事でやはり半導体業界は滞留が長めです。どこ向けなのかを確認しておきましょう。

売上の62.4%を上位三社が、しかもキオクシアが半分近くを占めていますね。

顧客が半導体業界である以上、一社が独占していようと分散されていようと、景気動向の影響は関係ありません(商品の差別化が困難な業界なので業界全体が悪くなるとどこも悪くなる)が、特定の企業に売上が偏るというのは、力関係的にもあまり望ましくありません。不景気になった際の値下げ圧力という意味で苦しくなりがちです。

キオクシアグループが貸倒というリスクはかなり低いとは思いますが、ゼロとは言えません。リスクの部分にも書いていますが、半導体は元々市況変動の激しい業界なので、ハンドリングを誤ると危険です。

貸倒の懸念とまではいかずとも、これだけ売上が偏っているなら、ジャパンマテリアルに投資するのであればキオクシアグループの質もチェックする必要があるかと。

在庫は32.0億円(8.2%)で滞留期間は49日・・・短いですね。。

これは回転が良いというより、おそらく「モノ」を売る割合が少ないのでしょうね。

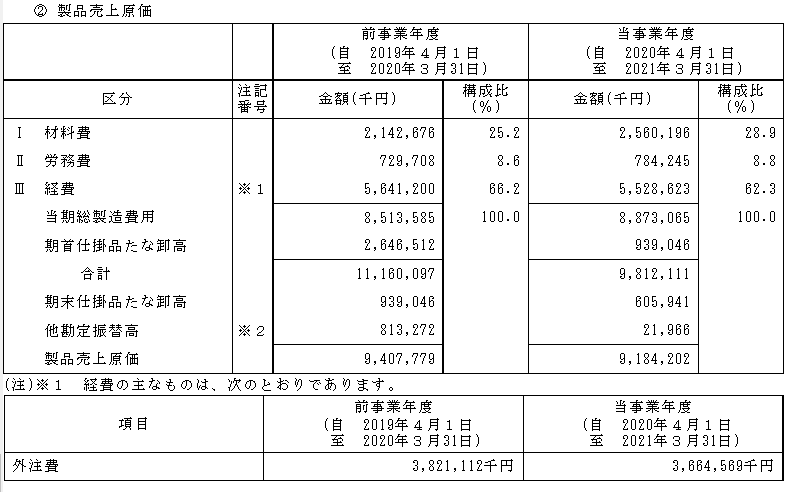

売上原価明細をチェックしましょう。

やはり原価の内、原材料が占める割合が30%弱と少ない印象です。

在庫が少ないビジネスは資金が滞留しませんしリスクも低いです。これもジャパンマテリアルの付加価値率が高い理由なのでしょうね。ビジネス上の強みが多い。

有形固定資産は61.6億円(15.8%)で製造業にしては割合少ないですね。BSの中で現金預金と売上債権の割合が多いからなのでしょうね。固定資産よりは売上債権の方が性質上安全な資産なのでこの点も強みですね。

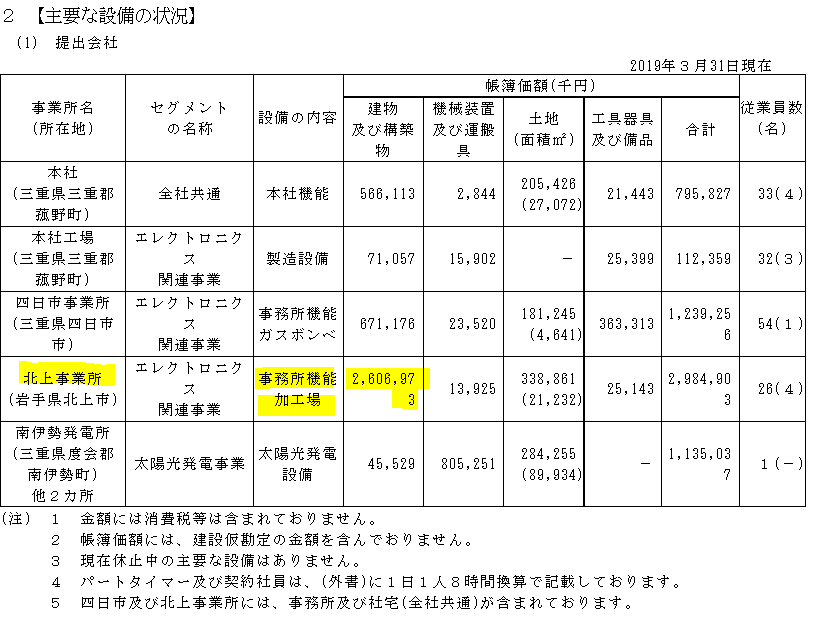

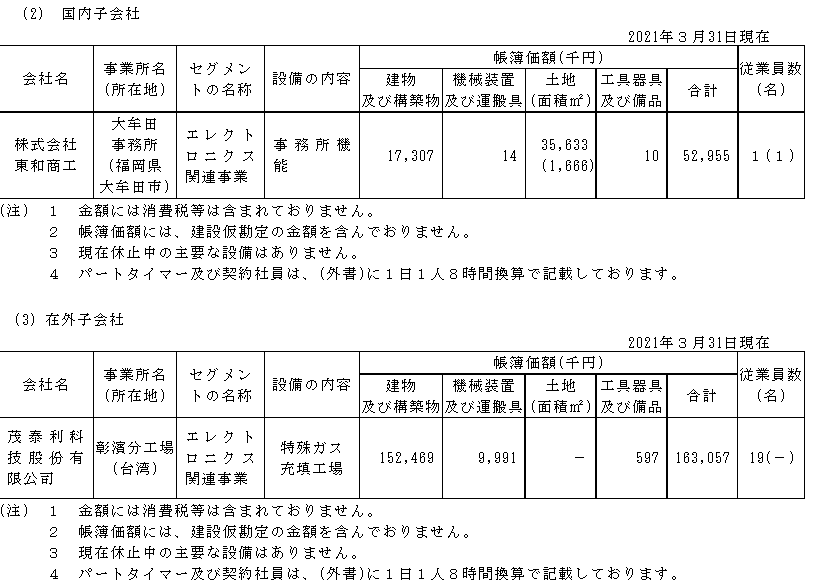

一応明細に触れますと以下。

三重に本社といくつかの工場があり、岩手に2018年に大きく増強した拠点がある感じですね。

グループ会社では国内は福岡の大牟田、海外では台湾。台湾は半導体業界の巨人、TSMCの本拠地ですからその関連向けなんでしょうね。

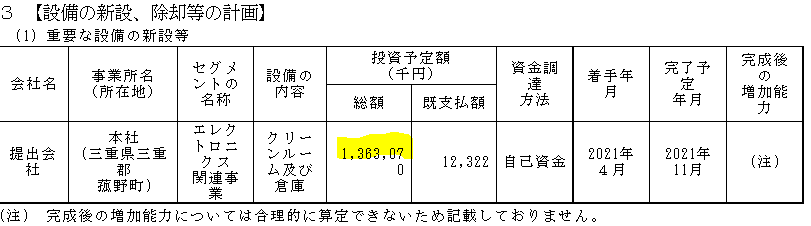

なお、三重については2021年に増強を予定しているようです。

クリーンルームと倉庫に13億円って・・・凄いっスね。

ただ、完成後の増加能力については合理的に算定できないという事ですが、じゃあ何が目的なのか。。2018年の投資同様、目的とか一切書かれてないので、狙いがよくわかりません。狙いくらい書け、と。

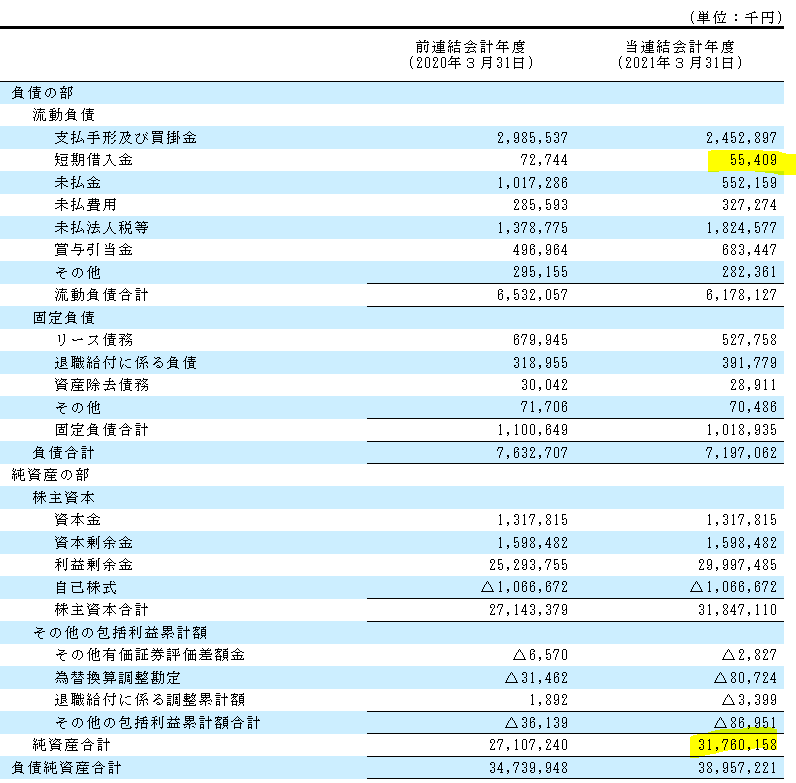

負債、純資産を見てみます。

有利子負債は0.6億円と、ほぼゼロに近いですね。

おそらく子会社が借りている分が連結上出てきているだけかと。

ポリシーとしては無借金経営であると推測します。

純資産は317.6億円(81.5%)とかなり高水準です。

やはり数値自体は非常に優れているんですよね。。

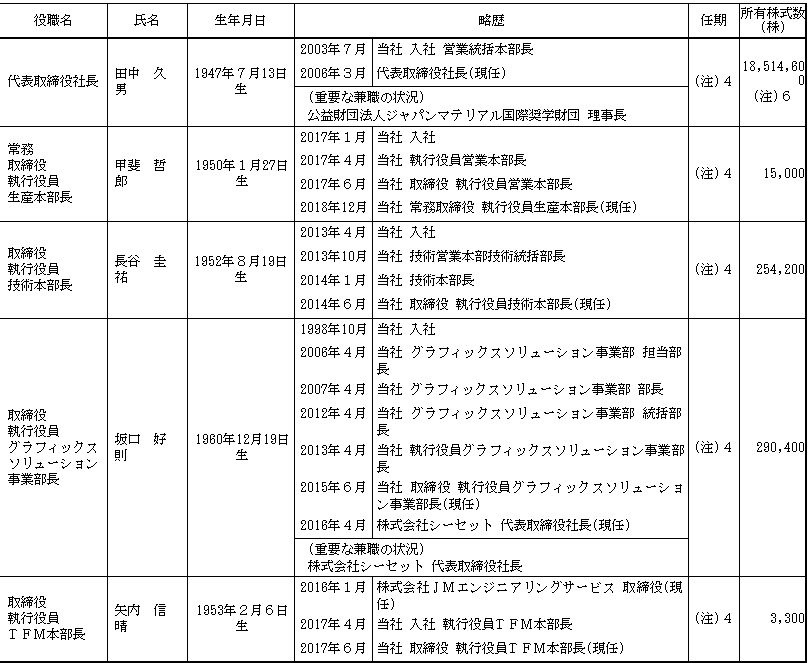

従業員の状況、役員報酬

従業員の給与は5.7百万円と、製造業の中では平均的な水準です。

ただ、業績や純資産の水準を見ているとあと2百万円くらいは多くても不思議はない気がします。あの利益率に純資産ですからね。。

新規事業に投じる金があるなら、従業員の給与をもう少し手厚くすべきではないかな、と。

一方、役員はどうかと言うと・・・

1人当たり平均27.2百万円ほどです。従業員対比では若干差がありますね。。

1人当たり平均27.2百万円ほどです。従業員対比では若干差がありますね。。

あと気になるのは人数が多い事です。

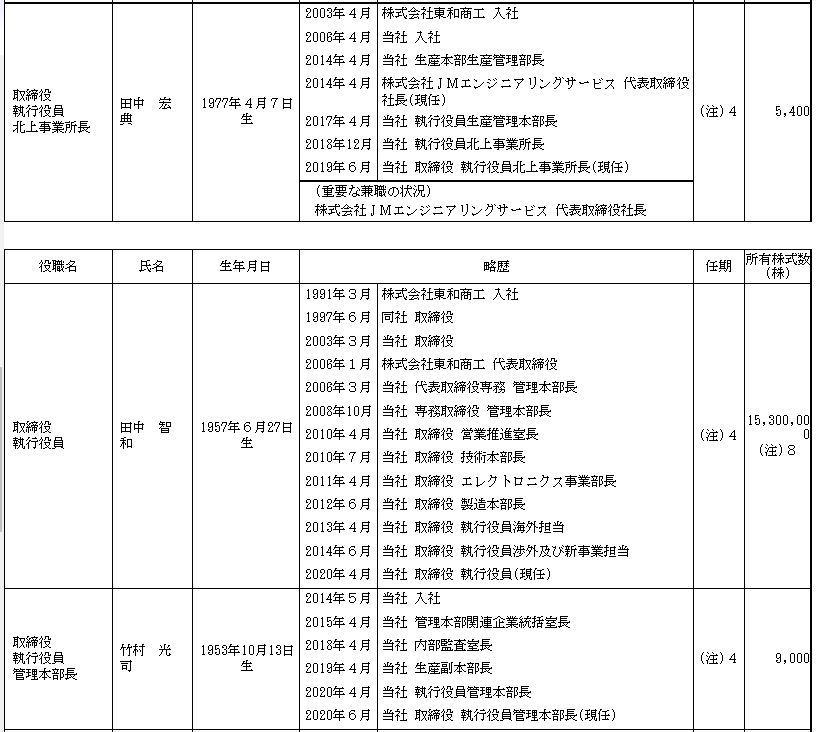

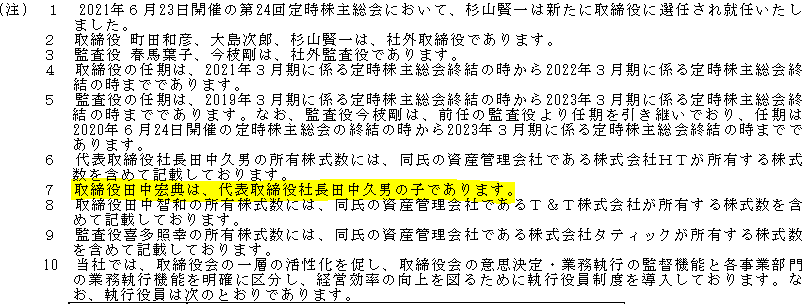

とりあえず田中姓が3名いて、社長の田中久男氏と宏典氏は親子のようです。

田中智和氏も大株主である点からも、田中久男氏と縁者なのではないかな、と。

(田中姓は多いので断定はできませんが)

社長が大株主である点や、子供の宏典氏が若くして役員になり、新事業担当、というのは親族を役員にする同族会社にありがちな話です。典型的な同族会社であると見た方が良いと思います。

しかし、資産管理会社を持つ役員の多い会社ですね。。

- 田中久男氏:株式会社HT

- 田中智和氏:T&T株式会社

- 喜多照幸氏:株式会社タティック

創業者が資産管理会社を作るのは珍しくはありませんが、役員の3人がそれぞれ資産管理会社を持っているといるのは珍しい気がします。

どういう経緯なのか気になりますね。。

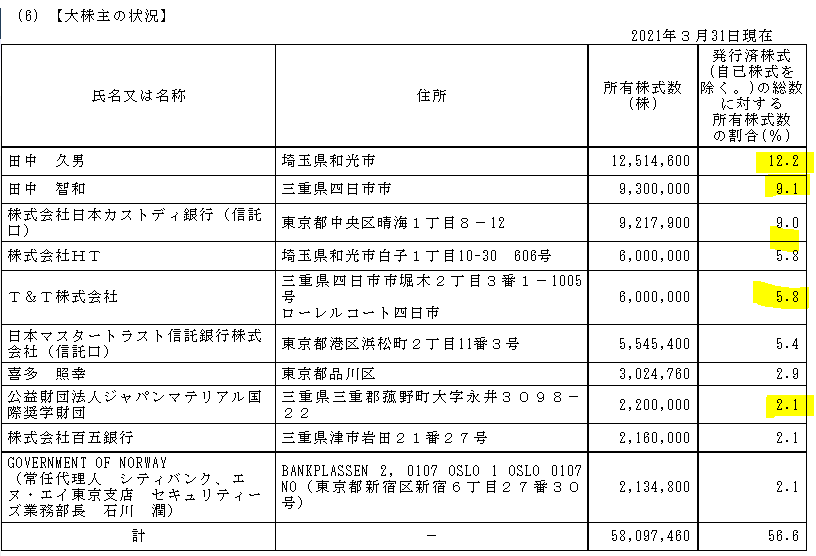

大株主の状況

社長である田中氏が株式会社HTと財団法人を合わせて20.1%を保有しています。

田中智和氏はT&Tを合わせると14.9%を所有してます。

二人が何らかの血縁であれば、合わせて35%を保有している事になります。

この二人が力を合わせたら、まず同社の意思決定を覆す事はできないですね。

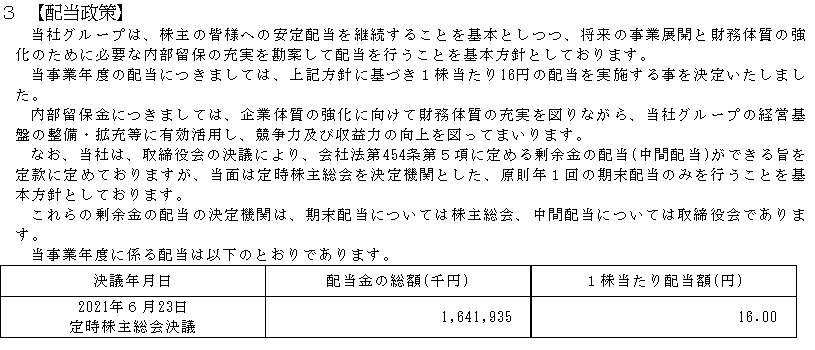

株主還元

還元については明確な指針が無いようです。

しかし、業績が右肩上がりなので、ROEも伸びてます。

![]()

配当性向も順調に増えています。

![]()

株主としてはこれだけでも結構十分の還元になるのではないかと。

本当に数値的に優秀な会社ですね。

まとめ

なんというか・・・分析基準を問い直させてくる会社さんですね。当ブログの質的分析の基準からいえば評価できない内容ばかりです。

- 経営方針は主観的で社員側の視点からしっくりこない

- 本業とはかかわりの無さそうな副業に手を出している

- 大きな投資に関する説明が不十分

- 売上先が偏っている

- KPIも設定していない

- 従業員の給与水準も高くない

- 役員の人数が多い

- 同族経営の雰囲気

- 株主還元方針が明確ではない

これらは全て当ブログの評価基準ではマイナス評価としています。

正直、ここまでマイナス項目が当てはまる会社は初めてです。

にも関わらず同社の業績、数値的な部分は文句のつけようがない、理想的と言っていいような水準です。

業界の景気が良いお陰、と片付けてしまうのは簡単ですが、ここまで質的評価と数値評価がズレていると、自身の評価基準に疑念が湧いてきますね・・・

存在自体が、当ブログの分析評価に疑問を投げかけている会社です。

今後の動向を注視していきたいですね。。

本記事は主に有価証券報告書を元にした筆者の私的見解であり、特定の意思決定を推奨するものではありません。また、内容に対して適切と思われる指摘があれば、迅速に加筆修正致します。

有料note

2020年の投資、分析をざっくりまとめた有料noteを作成しました。

Free-EX Report(2020年版)|フリーランスのエクセル屋さん|note

買って頂けるととても嬉しいです。