結論

業績的に著しく悪いというわけではないが、ガバナンスに課題がありそうに感じる。トップ三役が外部から、というのも印象が良くない。

目次

前置き

オオバは調査予定にありませんでしたが、読者様にリクエストされたため分析します。

事業概要

まずはオオバの事業についてです。

オオバの事業は総合建設コンサルタントです。

最新のIT機器を用いて測量や調査を実施。その情報ストックを用い、地域計画、防犯防災といった観点から街づくりをコンサルティングするとの事です。

事業の性質が「街づくり」という大がかりな話ですから、国や地方自治体などの官公庁向けが多そうな気配です。

事業リスクの所に記載がありました。

民間取引先が3~4割という事なので、官公庁は6~7割といったところでしょうか。

建設業界は少なからず公共投資の影響を受けやすい業界ではありますが、オオバもやはり公共投資の影響を受ける事業のようです。

セグメントの状況

オオバは建設コンサルタントの単一セグメントですからセグメント別はありません。

業績推移

利益率の推移は7.1%⇒7.0%⇒7.4%⇒7.7%⇒8.7%

売上と利益はこの5年は横ばい、売上高利益率は決して高くはなさそうです。

コンサルビジネスならもっと利益率は高くなりそうなものですが。。

あ、そうか。。明豊ファシリティワークスのアットリスクCM方式と同様のパターンですね。。

工事などの元請けをして、実際の工事は下請けに発注するタイプかと。

会社としての本来の付加価値はコンサル部分で、実際の作業の代金は右から左に流れていくのみ、という。一応製造原価明細を見てみます。

原価の半分くらいが変動費である業務委託費ですから、売上が減ればこの分の原価は下がる部分が多い筈。全部自前主義の工場とかだと固定費が大きいので、売上が下がった時に苦しいですが、オオバのようなビジネスモデルであれば売上が下がっても多少耐性があるのではないかと。

「売上高利益率がそのまま付加価値率とは限らない」というのは、この企業分析を始めて知った分析のポイントです。建設業は特にそういう会社が多い気がしますが、売上高利益率が低いからといって、悪い会社とは限りません。

そうした観点から見ると、オオバは売上高利益率だけで切り捨てるべきではないかと。

あと一つ、2019年5月期純利益が増えているので、特別利益が発生しているものと思われます。理由をチェックしておきます。

固定資産売却益が14.1億円ですね。何なんでしょう。

その時の説明を見てみると。

本社・東京支店ビル土地建物を売却したようですね。

前年の設備投資明細を見てみると目黒区にあって、土地建物合わせて8億円くらいだったようですね。それが14億の利益を乗せて売れたわけですから22億くらいですかね。

土地建物でこれだけの含み益が出るという事は、かなり昔から持っていたのでしょうね。一応沿革を見てみますか。

本店を目黒区に移転したのは1969年、日本の高度経済成長期、オイルショックとかが起きた頃、インフレが加速していた初期ですね。確かにこのタイミングで都心に土地建物を購入していたのであれば、これくらいの含み益はありそうです。新入社員の給与水準とか見ると、バブル期ほどでないにしても確実にインフレは進んでいる筈ですからね。

土地価格の評価益は帳簿価格に反映されません。例外的に1998年~2002年で時限立法の土地再評価法という法が成立した間は、土地評価差額金という勘定で土地を再評価するチャンスがあったのですが、その処理採用はあくまで任意だったので、必要のない会社は特にその処理をしてないハズです。

土地再評価差額金とは?会計処理の方法を仕訳例を用いて解説 | クラウド会計ソフト マネーフォワード

歴史の長い会社で土地建物を持ち続けている会社は簿外の含み益を持っている可能性があるわけですね。ちなみにベンジャミン・グレアム由来のバリュー原理主義の方は面積に対して土地単価を掛けてその価値まで算定する強者がいると聞きますが、当ブログはあまりそういった事はしません。

土地価格の高騰は高度経済成長に乗ったことによる偶然の産物ですから、儲かったから良し、とはなりません。購入から売却までに払い続けた固定資産税1.4%と維持補修費、投資のために固定されてしまったキャッシュ負担等を考慮に入れると資産保有のリスクに利益がペイするかは微妙なところです。

(特に少子高齢化が進み、移民の受け入れにも消極的な日本は)

何よりこうした利益はマネジメントの自前主義を助長しそうで怖いです。

あくまで企業の価値(バリュー)は生み出すキャッシュフローの総和であり、今保有している資産価値よりもマネジメントの考え方の方が重要、というのが当ブログのスタンスですので、当ブログとしてはこの利益自体はあまりポジティブには受け取れません。

財務指標

オオバは売上高と営業利益を目標として設定してます。

あまりROEや付加価値率など、財務数値の質的管理をしている印象はありませんね。

具体的施策も記載されてはいますが、あんまり具体的じゃない気がするんですよね。

株主還元方針については50%と具体的な指標がありますが、それ以外は抽象的な表現が多い気がします。

正直こういった施策って具体的な指標などが無ければいくら語られても結果が見えないんですよね。。ITと人材に投資と言うが、いくら投資してそれがペイするのかはちゃんと見ているのか、とかBPRや働き方改革とかは具体的に何がメリットでどうすれば改善効果が見えるのかとか。

売上が増えるというのは確かに一つの最終的な結果ではあるんですけど、あまりにざっくりしすぎている気がします。歴史も古い会社ですし売上も多く、シンプルなビジネスとは言い難いので、もう一歩何らかの数値的なアプローチがほしい気がします。

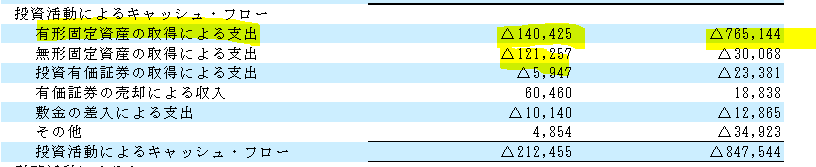

キャッシュフロー

基本的には設備投資を必要とするビジネスではないので、フリーキャッシュフローは潤沢ですね。直近2年の投資が多いので明細を見ておきます。

有形固定資産の内容は賃貸不動産らしいです。

金額的に軽微とはいえ、やはり不動産投資にも手を出してましたね。。

賃貸不動産とか資産を抱えたい会社さんはROEが低くなりがちです。

ROEを見ておきますか。

![]()

悪くは無いんですけどね・・・賃貸不動産買う資金の余裕があるなら、自社株買いとかしてほしい所ですね。せめて15%くらい欲しいです。

指標にROEとか入れてませんから、こういった部分はあまり関心が無さそうです。

B/S(貸借対照表)

資産の確認です。

現金及び同等物が30.0億円(22.0%)と平凡な水準です。

売掛金は27.6億円(20.2%)で滞留期間は65日。投資その他の資産に破産更生債権があるので、おそらく民間業者で貸倒になるものも中にはあるのでしょうが、全体からすれば軽微な金額なので、大きな問題ではないかと。そもそも受注の6-7割が官公庁向けという事ですから貸倒を恐れる必要はあまりないのかな、と。

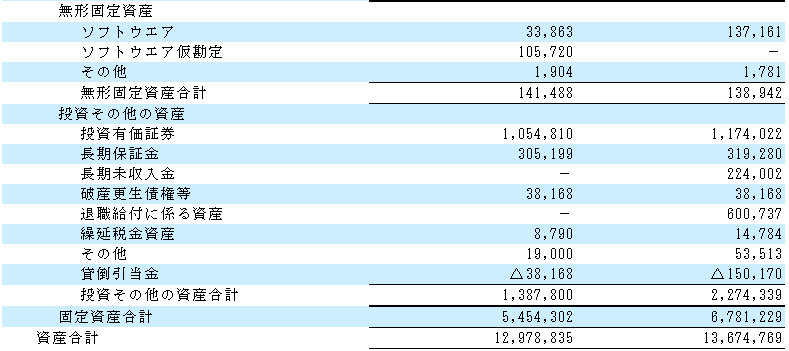

有形固定資産が43.7億円(31.9%)と結構大きいです。

工場とかを持っている企業ならこの率は仕方ないかな、と思うんですけど、オオバの場合は「事務所」を自前で所有しているのですよね。

これホントに自分で持つ必要があるのかな、と。

沿革見ると分かるのですが、オオバは過去から相当事務所の移転を繰り返してます。

全部が自前なのかは分からないですけど、これだけ移転するという事は、事業内容的にあまり固定の事業所を持つメリットも多くなさそうです。これだけ頻繁に移転する企業が自分で固定資産を抱えるのは意思決定としてイマイチです。先の東京本社は高く売れましたが、逆に損がでる可能性も十分考えられる事はリスクとして認識しておく必要があります。

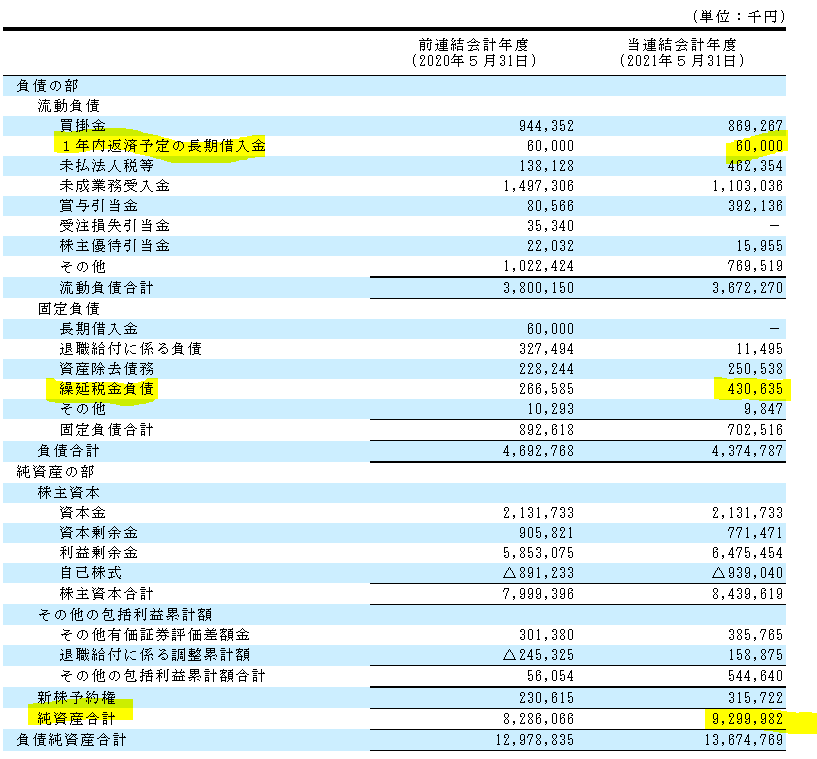

負債、純資産を見てみます。

有利子負債は0.6億円(0.4%)と軽微です。

有利子負債は0.6億円(0.4%)と軽微です。

説明によると有利子負債の圧縮に舵切をしている感じはありますが、ならばなぜ賃貸不動産投資などしている、事務所を自前で持っている・・・という。

ROEの数値といい、資金の使い方といい、規律が徹底されていないように感じます。

あと地味に珍しいと思うのが繰延税金負債4.3億円(3.1%)ですね。

繰延税金負債というのは要するに税金の未払いです。会計上は利益と見做されているのに税務上は利益と見做されていない場合に発生します。

基本的に税金というのはできるだけ企業から絞り取ろうとするので、会計で利益としてまだ認められてないものも利益に、会計で経費と認められているものを経費として認めない、というケースの方が多いです。なので税金の前払い(繰延税金資産)は多いんですけど、未払いは少ないのです。

で、内訳を見てみると。

何かの資産を積立金方式で圧縮記帳してるんですね。

ここは説明が面倒なので割愛、詳細が知りたい方は以下で。。

圧縮記帳の会計処理 ~直接減額方式と積立金方式について~|太田達也の視点|EY新日本有限責任監査法人

前年との対比で少しだけ減っているという事は・・・建物ですかね。。いつ頃にあったのかな、と遡ると、2019年度からなので、東京本社の売却に絡んだものですね。

となれば、圧縮の理由で考えられるのは「特定資産の買換え」でしょうね。これによって利益に対して課税されず繰延税金負債が発生していると・・・なるほど。。

すみません、ここは企業分析としては特に意味のない考察でした。

純資産は93.0億円(68.0%)です。十分な純資産比率です。

従業員の状況、役員報酬

建設業界は業種の中では給与は低くなりがちですが、6.7百万円は給与はなかなか良いですね。

年齢層は高めですが、勤続年数も高いです。

一方、役員はどうかと言うと・・・

1人当たり平均45.1百万円ほどです。

従業員給与と対比しても結構貰ってますね。。

大株主の状況

創業家が5.39%を所有してます。比率としてはそれほど高くありません。

役員の方にも大場姓の方はいらっしゃらないので、創業家としての影響力はそれほどでもなさそうです。

歴史の長い会社さんですから、段々と創業家の手から離れていったのではないかと。

ただちょっと気になるのが役員の経歴です。

トップであるCEO、CCEO、CFO(元)が銀行や官公庁から来た外部役員なんですよね。。その下に生え抜きの役員が配置される形。これは若干釈然としないですね。

マネジメントの能力は業種を問いませんから、優秀な外部役員を引っ張ってくるのは悪い事じゃないんですけど、ここまであからさまにトップの3要職だけを外部役員で埋めるというのは、なんというか何らかの作為的なものを感じます。有り体にいえば「天下り」的な印象があります。普通に考えて事業会社のトップが銀行出身者2人と官公庁出身者1人というのは違和感あります。

現状、大株主の支配力はそれほどでもないため、目に見える形での支配はされていませんが、トップの役員3席が常に外部役員で占められることが慣例などになっているとすれば、生え抜き社員にしてみれば面白くはない筈ですから、少なくとも健全なモチベーションは保たれないかと。

株主還元

ここには具体的な目安は書かれていませんが、先に記載されていた通り中計上の配当性向目標は50%以上という事です。これは悪くない水準です。

ここには具体的な目安は書かれていませんが、先に記載されていた通り中計上の配当性向目標は50%以上という事です。これは悪くない水準です。

ただ、実績を見てみると。。

![]()

出せてない気が。。ROEもそんなに高くない、業績が著しく伸びているわけでもない、配当性向の目標も達成できてない・・・なんであんなに従業員対比で格差のある役員報酬貰ってるんだろう。。

まとめ

業績的に著しく悪いというわけではありませんが、会社としてのガバナンスに課題がありそうに感じました。さして固定資産を抱えるビジネスモデルでもないのに固定資産を抱え続ける所はキャッシュフロー経営を意識しないマネジメントの、旧態依然とした雰囲気を感じますし、トップ三役が外部から、というのも印象が良くないです。

方針についても具体的な体制への改革案があるようには見えませんから、今後何か役員人事が一新されるような事が無い限り、企業体質や業績が著しく改善されることはないのではないかと。

本記事は主に有価証券報告書を元にした筆者の私的見解であり、特定の意思決定を推奨するものではありません。また、内容に対して適切と思われる指摘があれば、迅速に加筆修正致します。

有料note

2020年の投資、分析をざっくりまとめた有料noteを作成しました。

Free-EX Report(2020年版)|フリーランスのエクセル屋さん|note

買って頂けるととても嬉しいです。