結論

ヤバい状態の会社。復活できるかはeSports及び暗号通貨の今後次第だが、仮に復活できたとしてもこうした経営の仕方をしているのでは、不安定は継続するのではないか。当ブログの基準として評価できない。

目次

前置き

グローバルウェイは調査予定にありませんでしたが、読者様にリクエストされたため分析します。

事業概要

まずはグローバルウェイの事業についてです。

グローバルウェイの事業は以下3つです。

- ソーシャルウェブメディア事業:キャリコネ

- ビジネスアプリケーション事業:Salesforce.com、アマゾンウェブサービス等

- シェアリングビジネス事業:TimeTicket

ざっと事業を俯瞰して見た時に、いまいち事業領域が見え難いな、と。

IT系で手を出せるものはやっている感じでしょうか。方針を確認します。

えらくざっくりした事業領域設定になってます。

こういう設定なのは会社が若く、未だ主軸が見えていない状況の可能性があります。

沿革を覗いてみましょう。

現在の主力事業以外の部分を黄色く塗ってみましたが、創業が2004年の割に色々チャレンジしている感じですね。祖業のショッピングコミュニティサイトの企画・開発・運営すらどこにいったのか分かりません。

若い企業が様々な分野にチャレンジするのは悪い事ではないのですが、何かしら収益性の高い事業が無いと資金はすぐに枯渇してしまいます。また、事業を長続きさせるには信頼、ブランドといった部分がかなり重要で、これは会社のリソースを集中投資して持続的に特定の事業で顧客満足を積み上げなければ得られないものです。

事業領域はそのターゲットを絞る第一歩なので、当ブログではこれを明確にすることを重視するのですが、グローバルウェイは今のところあまり絞りきれていない印象です。

あと、2020年11月の「タイムコイン」の部分も言及しておかねばなりますまい。

そもそもグローバルウェイを読者様から分析依頼された背景として、直近の株価急騰があります。以下株価

なんじゃこりゃ、という上昇ぶり。

2021年7月に213円だった株価が、2021年10月25日には9,970円を記録してます。

たった数か月で実に50倍ですから、これは確かに気になります。

最初の契機となったのは7/21の以下の発表。

突然経常利益が1.3億円追加されました。

その内容はタイムコインの売却です。

今流行りの暗号資産を自分で発行、売却して利益を計上しました、と。

元々の期待値が低い分、この上方修正は大きな期待を集めたのかもしれません。

沿革で見た通り、グローバルウェイはIEOを実施しており、タイムコインを発行してます。そもそもIEOが何かと調べてみると、以下の記事がありました。

仮想通貨のIEOとは?ICO・STOとの違いやメリットについて徹底解説! | InvestNavi(インヴェストナビ)

IEOとはInitial Exchange offeringの頭文字をとったもので、取引所を仲介してトークンの取引をする仕組みです。

IEOの仕組みは以下の通りです。

新規プロジェクトの資金調達のために新しいトークンを作成する

⬇

取引所がプロジェクトを審査し、選ばれた銘柄のみが新規上場

⬇︎

取引所を通してトークンの取引を行う上の流れにもある通り、株式上場の仕組みと似たような流れであると言えるでしょう。

上場された銘柄は取引所で自由に取引ができるようになります。

プロジェクト単位の株式上場みたいなものですね。

株式が仮想通貨(トークン)に置き換わった形なのかな、と。

株式は企業の受益権を裏付けとして購入者を募るのに対し、仮想通貨の場合はグローバルウェイが構築するトークンエコノミー(仮想通貨を使用できる範囲、取引量)が拡大して、タイムコインの価値が値上がりする事を見込んで購入者を募るわけですかね。

プロジェクトの全容が以下。

仮想通貨「タイムコイン」、BitForexに上場決定 |株式会社タイムチケットのプレスリリース

TimeTicket GmbHは、TimeTicketの海外版アプリケーションをTimeCoinProtocol上に開発し、中国とインドを中心したアジア圏で展開していく予定です。また、10月には、世界のeスポーツの選手やファンが好きな時にゲームの対戦や観戦ができ、個人間でesportsに関連するサービスやグッズ取引ができるプラットフォームサービス、eSportStarsをリリースする予定です。こちらもTimeCoinProtocolを使用しています。

TimeTicketでは、取引実績に応じてタイムコインが付与される機能「タイムマイニング(Time Mining)」を実装します。ユーザーはタイムコインの保有数に応じてサービス内で特典サービスを受けることができます。同様にeSportStarsでも、大会参加、大会の主催や集客、大会の動画実況、グッズやサービス取引などに応じてタイムコインが付与される「eスポーツマイニング(esports Mining)」を実装します。タイムコインの保有数に応じてサービス内の特典サービスが受けられます。

こうして見るとプラットフォームを構築するための前金を貰っているような形なので、前受金とか資本金とかになりそうな気もするんですけど、よくよく考えてみると違う。

企業の業績が下がり株価が下がったところで、企業自体が株主に対してお金を払わなくて良いように、仮想通貨の方ももし仕組みが確立されなかったり、思った以上にトークンエコノミーが拡大せず、コインの値が上がらなかったとしても、それは出資者側の自己責任になる。

グローバルウェイにしてみれば、IEOを発行した以上仕組み構築に取り組む義務はありますが、仮にうまくエコノミーが拡大せず、コイン(トークン)の価値が上がらなかったとしても、それは出資者の自己責任であり(少なくともルール上は)コイン発行に対して弁償を行う必要は無いわけですね。(あまりにもIEOの実現が現実離れしていた場合、訴訟などになる事は考えられますが)

とすれば、これは現時点でこのコイン売却益は利益が確定している事になるので、営業外収益という処理は妥当なのかな、と考えます。

いやしかしこれは・・・グローバルウェイの手腕というより、現段階でどれくらい拡大するか分からないコインを購入する投機家の度胸とそれを可能にしている今の投資環境に脱帽です。投機熱の為せるわざとしか。

上記の記載を見ていると、今回利益に計上した134,653,055円は1,015,000TMCNの売却で得られたっぽいので、1TMCN当たりの売値は133円。

販売分の残りが18,984,000TMCNという事なので、もし残りを全てこの価格で売ったなら、25.2億円ほどの利益になるという事に。。

勿論、タイムコインの価値(つまりはプロジェクト自体の信頼性)が保たれる範囲ではあるのですが、タイムコインの価値は9/23頃からビットコインの価格上昇に伴い急上昇している模様・・・。

Timecoin Protocol(TMCN)価格、時価総額、チャート、基本情報|CoinGecko

ただ、当たり前ですけど、これはあくまでTimeTichet、eSportsStarsというプラットフォームに人が集まり、コインを欲しがる人が増えたら、という前提が必要です。逆にこのプラットフォームから人が流出し、コインを換金する人が増えればコインの価値は暴落する筈です。

しかもこういうのって、最初上手くいっても、他の会社が黙って見ている筈ありませんから、みんながプラットフォームを作りたがり、プラットフォームが乱立して競争は激化したら、いずれコインの価値は暴落するのではないかな、と。

勿論、あらゆる暴落がそうであるように「それがいつかは分からない」ですが。

私は仮想通貨という概念に無理があると思っている人なので、このプロジェクトにもかなり無理があるのではないかな、と懐疑的です。

そもそもの仮想通貨のメリットの一つである「海外送金手数料無料」とか、NFTの「真贋の証明」とか、それを支えるブロックチェーン技術は面白いな、と思ってます。

ただ、その価値が暴騰するのを見込んで購入したり、価値が上がる事を前提としたプロジェクトは、技術の本意とズレている気がする、というのが個人的な感想です。

あと、各国通貨⇒ビットコインの関係って、各国言語⇒エスペラントに似ている気がするんですよね。みんな同じ言語で意思疎通できればいいね、という発想自体は良いと思うんですけど、結局みんなエスペラントではなく、経済的強国とか人口の多いところの言葉(英語とか中国語)を習得してますよね。エスペラントが国際言語にならないのと同じく、通貨も結局はドル、人民元、ユーロを使う事になる気がするんです。

という事で、グローバルウェイの株価上昇はタイムコインの価値に依存するものと推測されるため、ビットコインに連動して今後も上がる可能性はありますが、長期的な伸びは困難ではないかな、というのがグローバルウェイの株価高騰への当ブログの結論になります。

引き続きビジネス全般について見ていきましょう。

セグメントの状況

グローバルウェイのセグメント別は先の3事業です。

- ソーシャルウェブメディア事業:5.3億円(41.7%、利益率5.3%)

- ビジネスアプリケーション事業:6.2億円(49.1%、利益率19.1%)

- シェアリングビジネス事業:1.2億円(9.2%、利益率▲249.7%)

凄い内容ですね。

最も独自性のありそうなソーシャルウェブメディア事業の利益率はかなり薄いです。

ビジネスアプリケーション事業は利益率としては悪くないですが、あくまで代理店業ですから、企業の魅力としては微妙です。代理店でこれだけ儲かるなら本体に投資した方がよほど儲かる筈ですからね。。代理店事業が一番の収益源です、という会社は少々心もとないです。

そして凄いのがシェアリングビジネス事業。売上より赤字金額の方が大きいというセグメントです。そしてこのセグメントの赤字金額が他セグメントの利益より多い、つまり全社として赤字です。

ずっとこんな感じなのかな・・・一応前年も見ます。

(。´・ω・)ん?

前年はソーシャルウェブメディアの利益率が16.8%でビジネスアプリケーションが赤字になってます。シェアリングビジネスは安定の赤字です。

もう一つ前年を見てみますか。

今度はぱっとしない利益率ではありますが一応黒字ですね。

3年間でコスト体質が非常に変わってますね。いかにも若く不安定な感じです。

2020年度、2021年度の経営者の説明を見てみましょう。

2020年度

2021年度

2020年のビジネスアプリケーションの赤字はプロジェクトの工数増

2021年のソーシャルウェブメディアの減益はコロナ影響による売上減

分からなくはないですけど、いずれにせよ体質として脆弱である事には変わりありません。しかもこのセグメント利益には一般管理費を含んでいませんから、全社ベースでは安定の赤字です。この間にシェアリングビジネス事業を始めて、大赤字を計上しているわけですから、経営者の胆力は中々ですね。

元々の事業を固めるより、次々と新しい事業を立ち上げて挽回をはかるタイプの経営者なのかな、と。どこかで大当たりすれば良いですが、少なくとも今回の仮想通貨の件は私はその持続力に懐疑的なので、同社の経営はまだまだ安定から程遠いようです。

業績推移

利益率の推移は▲4.2%⇒▲14.5%⇒▲27.9%

セグメントの段階で想像はついていましたが、売上は右肩下がりで赤字幅拡大してますね。先ほどの仮想通貨の利益は1.3億円ほどでしたが、それでも2021年3月期の赤字補填には足りません。

あと直近8月にでグローバルウェイは業績予想の修正(上方修正)をしています。

本業の力を示す営業利益の予想は巌の如く変わらず、株式売却による特別利益の計上です。上方修正とはいえ、むしろ印象としては悪いです。資金繰りのためにとにかく何でも売れるものを売っているように見えます。

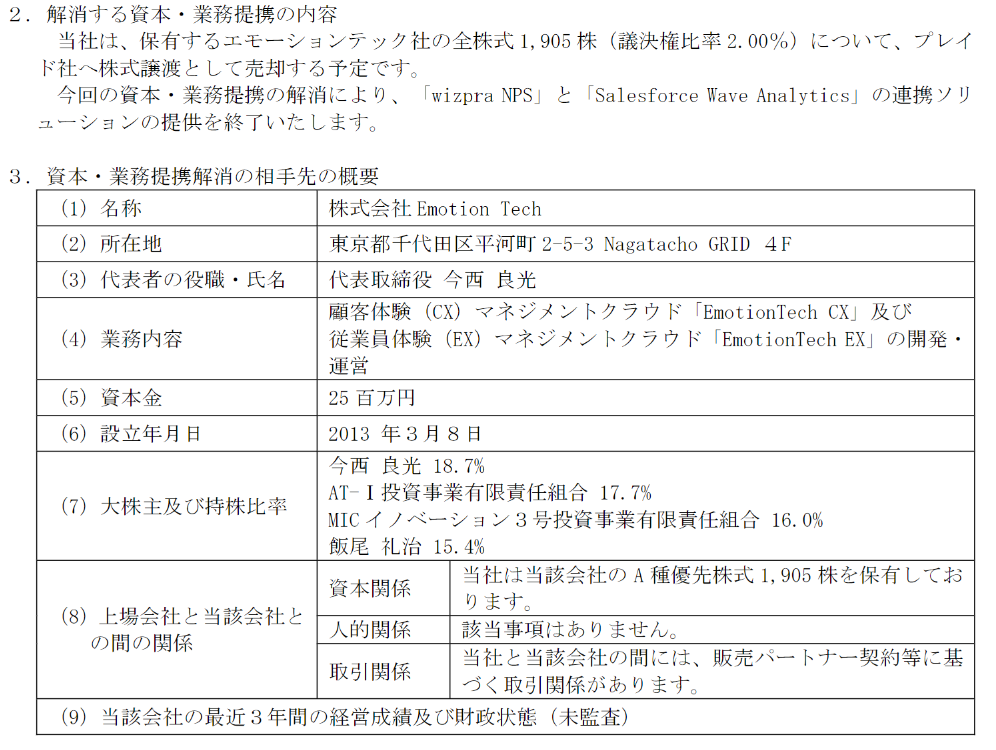

というか売っている会社(エモーションテック社)の決算内容もかなり酷い。。

グローバルウェイと同様赤字続きで一株当たり純資産も赤字。何故か純資産はプラスという謎数値です。。特殊株(A株)の影響でしょうか・・?

いずれにせよこの数値は未監査ということですからあまり信用ならない数値です。

このような内容の会社であれば、グローバルウェイが手放す意思決定自体は悪くないですが、自分も赤字の状態で、よくこのような内容の会社に投資していたな、とも思います。

財務指標

グローバルウェイは時価総額の拡大を目指し、営業利益、経常利益を指標としているようです。

時価総額の拡大と聞くとライブドアを思い出してしまいこれも印象悪いですね。。偶然なのかなんなのか、ライブドアで話題になった株式分割も連続してやってます。

株式分割というのは1株を複数の株に分けるだけの処理なので、実態は変わらないのですが、分割する事によって最小購入価格が下がり、購入できる人が増えるので、株価としては上がる傾向にあります。

あと、1株が1,000円の株は株価が1円上がっても0.1%しか上がりませんが、株価が10円で1円上がると10%上がる事になります。そういう意味では大量に分割した方が、投機として面白いので人気が出てさらに株価が上がったりします。しかも狙い通り時価総額が上がった状態で増資すると結構なお金が集まるので、その資金で企業は延命できたりします。

ただこれは本業の利益が薄いという課題がそのままに、出資者だけが増える事になるので、あまり褒められた手法ではないです。

仮に実施して延命できたとしても、経営課題の解決のめどは立たず、財務で延命を図ろうとしている時点で、かなり危ない会社な気がします。

キャッシュフロー

フリーキャッシュフローどころか営業キャッシュフローも赤字ですね。

詳細を見てみます。

そもそもの利益が赤字なので仕方ないと言えば仕方ないですが、売上債権が2年連続で増えているというのも怖いです。売上はむしろ減っているというのに。。

投資に至っては仮想通貨の売買してますね・・・何してんだ。。

財務から見ると非支配株主からの払い込みという事で、新株予約権を行使した人の払い込んだお金で回しているのかな、と。そしてそのお金を使って仮想通貨を売買するわけですね。。

あと、借入金の収入よりも返済額の方が地味に多いですね。

これって銀行も手を引き始めているのではないでしょうか・・・少なくともここまで見ただけで、財務読める銀行マンが貸してくれるんだろうか。。

B/S(貸借対照表)

資産の確認です。

現金及び同等物が2.1億円(32.8%)と平凡な水準です。

売掛金は3.1億円(49.7%)で滞留期間は94日。資産に占める割合は大きいですが、滞留期間は懸念したほど悪くないです。ただ、元々業種的には長い売掛金を持つ業種ではないので、一応貸倒などに対する警戒も必要かと思います。

負債、純資産を見てみます。

有利子負債は1.4億円(22.5%)と割合として結構多いです。

純資産は2.0億円(31.8%)ですが、内訳見ると利益剰余金は▲5.2億円の累積赤字なんですよね。21年度に増資して資本剰余金が増えているからどうにか債務超過になってませんが、20年度の資本剰余金のままだったら21年度は債務超過に陥っていたわけですね。。

これは・・・正直ボロボロですね。

しかも今度は子会社で増資を行うようです。

なんとか増資で食いつなぎたい感じは伝わってきますが、その先の明るい未来が私には見えないのですよね・・・。逆にこっからeSportsと暗号通貨で復活とかあり得るのだろうか。

既に私ごとき小物で理解できる範疇を超えてますね。

従業員の状況、役員報酬

あの経営状態にしては、6.5百万円と思いのほか給与が良いですね。

IT系にしては年齢層も高めです。

しかもグループの人間が増えているわけではないんですよね。

単体

連結

むしろ減傾向です。

人数が増えているなら、新人が入ってくるので勤続年数の平均が下がるという理屈は分かりますが、グループの人員が減っているのに勤続年数が3.4年ってかなり短くないかな、と。離職率が高いのかもしれません。。

一方、役員はどうかと言うと・・・

1人当たり平均11.3百万円ほどです。

1人当たり平均11.3百万円ほどです。

額としては少ないですが、状況を鑑みるに仕方ないと思います。

というかこの規模の割に取締役が7人って多いですね。

色々な事業に挑戦するとその責任者がどんどん取締役になっていって、グループとしての意思決定機能が鈍くなります。船頭多くして船進まず、これも怖い傾向です。

大株主の状況

創業者で会長の各務氏が半分以上を所有してます。

意思決定は各務氏が掌握していると考えるべきかと。

その各務氏はかなりの関連当事者取引をしてます。

ただ、内容は出資したり株式を買い取ったりと、各務氏はじめ役員の方々がグローバルウェイに対して資金を注入しようとする取引なのかな、と。

債務超過になるのを頑張って補填して防いでいる印象です・・・。

ただこんな状態が一体いつまで持つのか。。

株主還元

配当は未定です。資金注入しなくては債務超過になりかねない現状、配当など出している場合ではありません。

まとめ

正直、現状はかなり危ない会社だと思います。これまで見てきた中で一番と言っていいレベルかと。元々の事業だけとっても安定性を欠いており、本社の一般管理費さえ賄えていないのに、新たな事業を立ち上げ大赤字をぶち上げている。

財務の常識から考えてかなり無謀な経営です。

現状のタイムチケット事業が既に大赤字なのに、加えてeSportsにも参入、仮想通貨事業に絡める事でIEOを発行してます。得られた報酬はコインの売却益1.3億円と、グローバルウェイにしてみれば確かに大きいですし、残ったコインをその値段で売却すると25.2億が入り、それまでの累積赤字も一気に消えます。さらにこの値段はタイムコインの単価次第で、今後さらに上がるかもしれないと考えると、夢は広がります。だからこそ今の株価の急騰があるのでしょうが・・・悲観的なブログ主はそんなにうまくいくものかな、と。

100歩譲ってこの取り組みが上手くいったとしても、本業が赤字なのをそのままに次々新たな事業を始めるという経営はかなりリスキーです。経営陣の資金の注入を自らやってでもグローバルウェイの未来に賭ける姿勢は立派だとは思いますが、当ブログの評価基準に照らすと質的にかなり厳しい印象です。

本記事は主に有価証券報告書を元にした筆者の私的見解であり、特定の意思決定を推奨するものではありません。また、内容に対して適切と思われる指摘があれば、迅速に加筆修正致します。

有料note

2020年の投資、分析をざっくりまとめた有料noteを作成しました。

Free-EX Report(2020年版)|フリーランスのエクセル屋さん|note

買って頂けるととても嬉しいです。