結論

堅実な経営をしているように感じるが、その実、大株主兼取引先のために保守的な経営をしているだけではないか、と推測。一般投資家からすると、投資先としてかなり苦しい印象。

目次

事業概要

まずはSECカーボンの事業についてです。

日本カーボンの事業は炭素製品の製造・販売です。

日本カーボンや東海カーボンのようにセグメント別には分けていないようです。

事業説明もあまり整理されていない印象です。

こういう会社で構成されていて、それぞれこういう事をやってます、以上。

という感じ。

グループ全体としてどういった方針でやっているのかというと以下。

流動する変化とか、無限の可能性とか、かなり抽象的な言葉が目立ちますし、何をしても当てはまるような基本方針です。

結局方針というのは、社員に向けて発した時、何らかの指針になったり意思決定に資するものであるべきなのですが、少なくとももし私が社員でこれを見ても、SECカーボンならこう考える、という方向性が見えません。。

残念ながら有益な方針とは言い難いです。

セグメントの状況

先に記載の通りSECカーボンは単一セグメントですからセグメント別はありません。

ただ、売上は業種ごとに分けているようです。

絶対セグメント別に分けなければならない、というわけではないんですが、どの事業の利益率が高くて、どれが悪いかなど、検討すらされないのは、体質として望ましくないかな、と。

種別売上は出すけどセグメント別を出さないというのも、意図が見えません。種別売上見ても、ふうん・・・としか思わぬ。。

リストラやてこ入れなど、マネジメントが意思決定に役立てず、惰性で出しているだけのセグメント別資料は勿論意味がないので、セグメントを出してなおかつ個別セグメントについてどうアプローチしていくのか、という方向性が示されると良いのかな、と。

業績推移

利益率の推移は▲20.6%⇒7.1%⇒45.1%⇒39.8%⇒16.4%

2018年、2019年は黒鉛電極の価格高騰の影響です。

東海カーボンで詳細は書いてますからそちらを参照ください。

その高騰以外はぱっとしない業績です。

2017年3月期の赤字率は酷いですね・・・。

突発的に業界として盛り上がれば儲かり、基本はじり貧、悪ければ大赤字という、典型的なコモディティビジネス的業績です。

財務指標

SECカーボンの指標は売上高、営業利益の向上ですかね・・・。

歴史の長い会社にしては安直というか簡単な指標ですね。

というかこれは指標といえるのだろうか。。

キャッシュフロー

FCFが安定してます。

5年前はかなり大幅な赤字だったにも関わらず、FCFが黒字というのは印象が良いです。CFのコントロールができているのかな、と。 一応どうやってFCF黒字を達成しているのかをチェックします。

売上債権の回収と棚卸資産の減少ですね。

業績の低迷は残念ですが、債権・在庫管理によってキャッシュフローを黒字に保っているのは好印象です。ビジネスとしての弱さをどうにかやり繰りしている印象。

守りは頑張ってる感じがします。

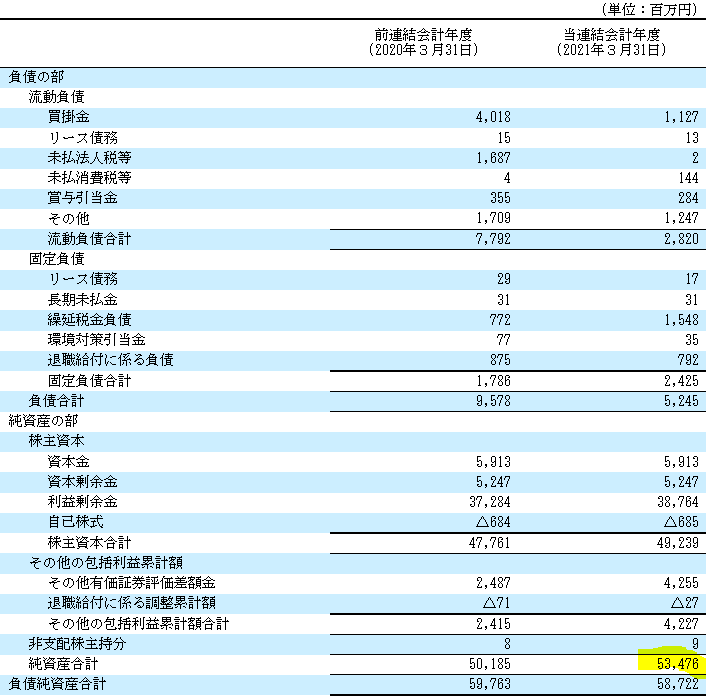

B/S(貸借対照表)

資産の確認です。

現金及び預金が166.3億円(28.3%)とそれなりです。

棚卸資産は156.1億円(26.6%)で棚卸回転期間は363日 。これは相当長い。。日本カーボンも相当長かったですが、これはやっぱり黒鉛電極の需要急増に対応して在庫沢山もったのに、2021年に入って黒鉛電極価格が急落、売上も落ちて在庫がだぶついたんじゃないかと。。

早晩在庫調整で改善するのでしょうが、市場に振り回されている感じですね。。

一応キャッシュフローを見てみます。

棚卸資産/売上原価×365日で算出される棚卸資産滞留日数は売上と売上原価の急減でかなり長くなってますが、前年対比で在庫を減らし、仕入を減らすことでCFをコントロールしてます。

守りのキャッシュコントロールは適切にできてる感じがします。

有形固定資産99.5億円(16.9%)も大きめではありますが、工場を持つ会社の割合としてはかなり少な目です。日本カーボンより随分少ない。主要な設備を確認します。

非常にシンプルですね。

日本カーボンのように製造拠点が国内外に散っていたり、販売拠点等を持っていないようです。推測ですが、SECカーボンは売上の半分くらいを商社が占めてます。

商社は国内外のモノを売り買いする事で儲けるのが基本ですから、様々な物品を扱うルートを持っている筈。つまりSECは販売を商社に外注し、生産及び開発に集中しているのではないかと推測します。

実際、大株主を見てみると

商社との繋がりが強そうです。

商社の仲介フィー次第ではありますが、ビジネスモデルとしては販売を商社のような専門家に任せるという選択肢はアリだと思います。

どんなビジネスであれ、海外に拠点を持つというのはそれだけで管理の手間や、人材の確保など、質的な負担を伴います。ちょっと利益があがる程度の見込みなら、海外進出はやめた方が賢明です。既にネットワークを持つ商社を利用するなり、現地の同業他社とアライアンスを結んだ方が、良いと思います。

もともと同社のビジネスは利の薄くなりがちなコモディティビジネスですから、商社を利用するのは良い事かな、と。

投資有価証券は84.0億円(14.3%)の内容はほぼ株式のようです。

利益がかなり多いですから、三菱商事とかの取引関係がある会社とかと持ち合いをして、超長期で保有し続けているんじゃないかと思われます。

以下が内訳。

必ずしも持ち合いではなさそうですが、いずれも取引関係の維持強化が目的で、今後も持ち続けるんじゃないかと。

負債、純資産を見てみます。

有利子負債はゼロ。

純資産が534.8億円(91.1%)とかなりを占めていて実に手堅い印象です。

キャッシュフロー管理の手堅さも含めて考えると、SECカーボンはかなり堅実な社風なのかな、と。無駄な借金とか絶対しなそうです。

従業員の状況、役員報酬

勤続年数は長めで、給与水準も悪くないです。歴史の長い会社ですし製造業なので労組は当然あるようです。従業員にとっては悪くなさそうな印象です。

一方、役員はどうかと言うと・・・

取締役の一人当たり平均は35.0百万円です。

質的な部分はしっかりしていて、資金の使い方も堅実だと思いますが、その分ROEもかなり低いです。

![]()

黒鉛電極価格高騰の影響を除けば、累計で利益が無いような状況です。

いくら堅実な経営をしていても利益が出ないのでは意味がありません。

役員報酬は一般的なレベルと比較して、それほど多くないですが、業績を考えると少ないとも思えません。

大株主の状況

先ほども商社との繋がりがある点を指摘しましたが、SECカーボンは特定の株主こそいないんですけど、得意先とか取引先の持つ割合が多いです。

ここで一つガバナンス上の問題が浮かび上がります。

SECカーボンの一般株主はSECカーボンが利益をあげなければ、儲からないのに対し、大株主である取引先の会社達は、実はSECカーボンが利益をあげずとも事業を継続してくれれば、メリットを享受できます。

頑張って利益を出して会社としての価値を高めたり、配当を増やしたりせずとも、取引を割安で継続してくれれば、大株主の会社は本業で利益になるのです。だから、たとえ利益が出なくてもこういった会社はほとんど文句を言いません。

文句を言われないので経営者も利益を出す事にそれほど執着しません。

これこそがガバナンス上大きな問題の一つである、株式の相互持合いの弊害であり、長く継続するとその会社は体質が弱まり弱体化します。

近年、相互持合いは資金効率が悪くなるという事で批判され、解消する会社が増えているようですが、歴史の古い会社ではまだまだ多いです。個人的には資金効率以上に経営者の危機感の低下や、それに伴う会社全体の士気低下の方が深刻だと思っています。

投資家は、経営者が本当に投資家のために利益を稼いでくれる気があるのか、そういう環境に身を置いているのかは、しっかり把握しておくべきかと思います。

株主還元

やはり、株主還元は根拠なしですね。

東海カーボン、日本カーボンも似たような消極的な還元方針だったので、SECカーボンだけ特別というわけではないですが、前述のガバナンスの事も含めて考えると、あまり投資家の事は考えていないんじゃないかな、と。

一応配当性向も見てみますと。

![]()

還元する意欲がほとんど感じられません。

黒鉛電極高騰で利益が伸びた時に配当性向が下がっているという事は、儲かっていても配当をそれほど増やさなかったということです。

還元に対して積極的ではないと思います。

まとめ

東海カーボン、日本カーボン、SECカーボンとカーボン大手三社を見てきましたが、SECカーボンは一番手堅い経営の仕方をしているように思いました。当ブログの評価基準からすると、3社の中で一番SECカーボンが評価が高いと思います。

しかしながら、大株主の状況や株主還元の仕方を見ていると、手堅いやり方をしているのは合理的なのではなく、単に保守的なだけのように感じます。

要するに事業さえ継続して取引が続けば、大株主は満足してくれるので、がつがつ儲けなくとも役員の立場は安泰なのかな、と。

となればこの先同社の業績が実力で伸びる事は期待できません。また黒鉛電極の価格高騰があれば別ですが、次にいつあるかなんて誰も予想できません。

(高騰が素人に見込めるなら、カーボン会社は増産するので結局価格は上がらない)

これはSECカーボンに限った話ではないですが、カーボン業界は横並びで中期経営計画を立ててたり、状況を打開変革する意欲、雰囲気もあまり感じられません。投資するにはあまりうまみの無い業界なのではないかと。

株価収益率が今の時期にしては低めの推移なのは、結局そういう部分を織り込んでのことなのだと思われます。

![]()

本記事は主に有価証券報告書を元にした筆者の私的見解であり、特定の意思決定を推奨するものではありません。また、内容に対して適切と思われる指摘があれば、迅速に加筆修正致します。

企業分析の基本は簿記の勉強から

初月無料で経理の仕事に役立つ150以上の動画が学べるサイト【Accountant's library】 ![]()

有料note

2020年の投資、分析をざっくりまとめた有料noteを作成しました。

Free-EX Report(2020年版)|フリーランスのエクセル屋さん|note

買って頂けるととても嬉しいです。

企業分析リンク

www.freelance-no-excelyasan.com