結論

ホープ株主は生き残れたとしても苦しい時代が続くかと。ただ、国が何らかの対策をした場合、一気に息を吹きかえすかも。。

目次

前置き

ホープは調査リストにはなかったですが、最近の暴落がTwitter界隈で話題になっていたので、調べてみます。暴落は買いのチャンスってこともありますから。

事業概要

まずはホープの事業についてです。

ホープの事業は広告事業、エネルギー事業、メディア事業の3つのようです。

得意先が自治体という部分は一貫しています。

「自治体を通じて人々に新たな価値を提供し、会社及び従業員の成長を追求する」という同社の企業理念通りの事業選択であるという意味では好印象です。

広告事業とメディア事業

この二つの事業は広告の橋渡しという意味では同じなのかな、と。

あと、財政難の自治体にお金を出してもらうのは無理だと思うので、いずれの事業も最終的にお金を出すのは民間企業じゃないかな、と。

となると、ビジネスの要は自治体というピンポイントのターゲットに広告を出したい会社がどれくらいいるか、という一点に集約されていく気がします。自治体で働く職員や自治体の施設を利用する人にアピールしたい企業がどれくらいいるかですね。。

そうして考えた時、そういう方々って結構お金にシビアなイメージがあるので、かなり難しいビジネスになってしまうのではないのかな、というのが個人的な印象。

これを前提にセグメント別の結果を見ていこうかな、と。

エネルギー事業

エネルギー事業に関しては、個人的にはかなり懐疑的です。

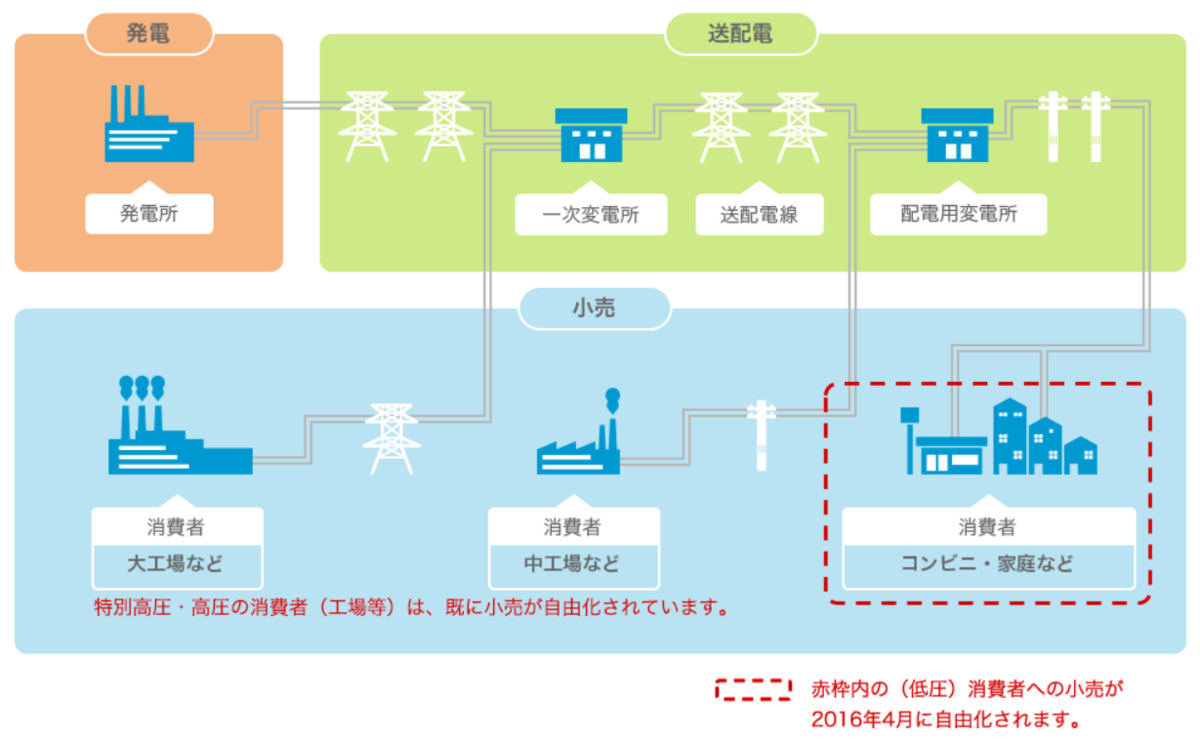

2016年の電力小売の自由化から、参入した業者が結構あるように思いますが、正直私にはどうやってこのビジネスで付加価値を出していくのかが見えなかったです。

電気なんてどこで買っても同じですし、差別化できないコモディティビジネスの究極系といっても過言ではないんじゃないかと。

発電~小売りまで全部自前というなら発電所や送電線の改善など、効率の面から改善の余地もありそうですが、小売りという立場だけでは値下げ(利益を薄くする)とかキャンペーンとかでだましだましセールするくらいしか打てる策が無いのではないかと。

電力というのは常に必要ですから持続的な利益に繋がることはあっても、どう頑張っても高利益率にはなり得ない気がします。自由化するってことは他にも参入者がいるってことですから競争は避けられず、差別化する術もないとすれば、薄利をずっと続けていくのが関の山ではないかな、と。

この前提でセグメント別を見ます。

セグメントの状況

ホープのセグメントは先の3つに加え、一応その他事業がありますが、金額影響はあまり大きくないのでその他事業はスルーします。

広告事業:19.9億円(13.8%、利益率15.8%)

エネルギー事業:122.8億円(85.3%、利益率8.7%)

メディア事業:1.3億円(0.9%、利益率30.0%)

メディア事業は利益率としては高いですが割合が微々たるもので、主な二つも思ったほど低くはないにしても、十分な利益率とは言い難いです。

広告関係のビジネスは利益率が高いと思われがちですが、一定の認知を得るには時間と金がかかりますし、その地位を狙う会社も多いので維持するコストも大変です。まして同社のようにピンポイントの業界を狙うとなると、この利益率は事業のイメージ的には妥当な水準かな、と思います。

てか、祖業が広告の会社だと思ったらエネルギー事業の売上割合高いですね・・・。ほとんど電力小売りの会社ですね。

電力事業は2016以降でしかありえないですから、どのタイミングでこの割合になったのかを見てみます。まず昨年のセグメントから・・・

広告事業:23.5億円(60.8%、利益率12.1%)

エネルギー事業:14.1億円(36.6%、利益率6.7%)

メディア事業:1.0億円(2.7%、利益率10.7%)

(。´・ω・)ん?

いきなり桁が変わってるやないかーい

エネルギー事業に何があったんだ。。

経営者の分析を見ておきますか。

いや、おかしいでしょう。。

前期比769.6%の伸びに対してこれだけの説明って。。

いや確かにビジネスの特性上、「販売が伸びました」以外に言う事はないのかもしれないんですけど。。ちょっとこれだけでは今後続くのかとかよく分からないので決算説明資料を覗いてみます。

https://ssl4.eir-parts.net/doc/6195/ir_material_for_fiscal_ym/84891/00.pdf

ターゲット市場はまだまだデカいので、ガンガン入札してガンガン供給します!てことは伝わりました。説明はシンプルなんですが、シンプルすぎて今後どうなるかわかりません。。結局頑張ります、としか言えないのかな、と。

勿論、今後も伸びていく可能性はあるんですけど、長い目で見た時、維持される根拠が見えません。安値競争に追われるだけではないかと。

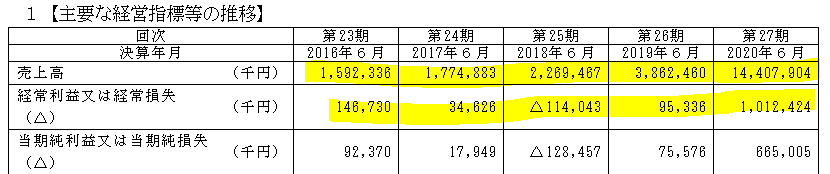

業績推移

利益率の推移は0.9%⇒2.0%⇒▲5.0%⇒2.5%⇒7.0%

元々利益率は低空飛行でしたが、直近、突然売上が急激に伸び、利益率も上がっています。直近の利益率でも大した率ではないですが、この絶対額の伸びは驚異的です。

騒がれる理由も分かります。利益率が低かろうがどうやって稼ごうが、利益は利益、ビジネスは稼いだもん勝ちという側面は間違いなくありますので。。

この時株価もグーンと伸びてますし。

伸びた理由はセグメントの電力小売りの売上が急激に伸びたためですね。。

確かに多くの投資家が期待したのも頷けます。ビジネスの性質はさておき、市場は膨大。現実として売上が伸びているのであれば、ホープには自分の知らない「何か」があるのかもしれない。なら、とりあえずこのビックウェーブに乗っとけ!

正直、気持ちは分かります。

ところが、2020年の下期になってくると急激に株価は下落。

ただ、この時点では、業績には大きな問題はないようです。

勿論、市場の期待が高すぎた、という側面はあるかもしれませんが、それでも業績さえ伸びていれば将来的に取り返せる可能性は十分あるわけです。

実際、利益の伸びがすごい。

利益しか見ない人なら、このタイミングで買っても不思議はないです。

ただ、株式市場はこれを読んでいたのかなんなのか分かりませんが、1月に同社は前回発表予想から一転、赤字に転落します。

理由としては以下。

いや・・・なにそれ、という感じですね。

JEPX単価というのは要するに電力の卸売り単価のようです。

電力小売りのホープはそこから電気を買ってくるようです。

電力小売り事業は電力しか商品がない上、電力という生活必需品の供給業者として「買いません」という選択肢がないので、どんなに高くても買うしかありません。

しかも、価格競争でしかアイデンティティーを確保できないとなれば、顧客への単価に転嫁できません。ここは赤字を飲んでも信頼を保ち、次に繋げたい、となれば、ここは我慢せざるを得ません。

耐えます・・・そして。。

なんっっっっっっっっっっっっっっっっっっっっっっっっっっでやねん。。

60億円の赤字って・・・ホープの純資産は第二四半期で30億ですよ・・・?

理由を見てみますと。

なんじゃあこりゃああああああああってな感じですね。。

1月のJEPX電力スポット単価がありえない増え方してます。

一応調べてみると経済産業省がレポート出してます。

https://www.emsc.meti.go.jp/activity/emsc_system/pdf/054_06_01.pdf

原理は読んでも正直よう分かりません。

ただ、一番最後の要望にあるように、こんな価格変動は普通に考えてありえないな、と。こんなことが今後もあるようなら、電力小売りなんてビジネスは絶対成立しません。。それこそ電力自由化の意味がなくなる気がします。

となるとこれ・・・もしかすると政府が介入してこの債務免除、なんてシナリオもあるのかもしれませんね。。

ただいずれにせよ、エネルギー事業は現状、こういったリスクに対して独力で対処できない、脆弱なビジネスモデルであることは間違いありません。

もし、政府介入の債務免除や市場の安定化が実現すれば、ホープは息を吹き返す可能性は残されてますが、本質的な意味で電力小売り事業が難しいビジネスであるという事実は変わりません。

元々の祖業である広告、メディア事業も過去の推移から見て、決して利益率の高くない事業ですから、会社全体で長期的に見た時、投資し辛い会社であることは間違いないかと。

ちなみに債務免除などがなかった場合、ホープは完全に債務超過に陥ります。

債務超過になったとしても、銀行とかから資金を融資してもらえて、ある程度キャッシュフローがあれば即座に潰れることはないですが、もし今後も同じようなトラブルがあるのだとすれば、もっと巨額な損失が起こる可能性もあります。

そんな会社に銀行が融資してくれるでしょうか・・・。

あ、決算短信にも記載ありましたね。

もはやホープの存続は政府の匙加減にかかっているんじゃないかと。

あとついでに、債務超過についてアメリカ企業のメジャー企業で債務超過で問題なく運営されている会社を例に出して、大した問題ではないかのように言われる方が見かけられたのですが、それは誤解だと思います。

アメリカのメジャーな会社が債務超過なのは、本質的な債務超過ではなく、過去から異常なまでに自社株買いを行っているからだったりします。

自社株買いを行った場合、その金額は会計処理上、純資産から控除されるため、PBRが2倍とか3倍の水準でガンガン自社株買いをするとB/S上はあっという間に債務超過に陥るのです。

これはフリーキャッシュフローが潤沢かつ株主還元に積極的な企業だから起こる、会計上のミスリードに過ぎず、損失を出して起こる債務超過とはその意味合いが本質的に異なります。

いたずらに騒ぐつもりはありませんが、ホープの置かれた状況が決して予断を許さないことは間違いありません。

経営方針

経営上の指標としては売上高成長率、売上高営業利益率、従業員一人当たりの売上総利益です。

成長率、付加価値率、一人当たりの付加価値率、と結構バランスの良いものの見方をしていますが・・・今のトラブルは経営の方針云々ではなくビジネスの構造的な問題なので、もはやここを論じても仕方ありませんね。。

キャッシュフロー

フリーキャッシュフローどころか営業キャッシュフローもずっと赤字なんですよね。。

フリーキャッシュフローどころか営業キャッシュフローもずっと赤字なんですよね。。

ずっと財務活動によるキャッシュフローで賄っている感じです。

急成長している時は売掛金が回収できずにこういう形になる事はあり得ます。

しかし4期連続ってのは若干不安ですね。。

その売掛金、棚卸資産、営業保証金。本当に回収できますか?という。

とはいえ、そんなことは内部監査でもしない限りは分かり得ないですし、もはやそんな事を言ってる次元の話じゃないのでここもスルーします。。

B/S(貸借対照表)

資産の確認です。

現金及び預金が13.0億円(20.0%)と、割合として少ないです。

やはり売掛金36.3億円(55.7%)がデカいですね。売上が滅茶苦茶伸びている、という理由は分かるんですが、ちょっと気になるのは、電力量の売掛金って回収スパンはそんなに長くないんじゃないかな、と。こんなに増えるものなのかな。。

ま~これまたキャッシュフローと同じく疑うことはできても外部から見えませんから、スルーしておきます。

負債、純資産を見てみます。

あ・・・買掛金27.5億円(42.1%)で気づきました。。これ売掛金と両建て取引してますね・・・。ちょっとここまで売掛金について書いてきましたが、会計ルール上の問題で大した意味ないかもです。

前にそれで分析失敗して怒られたんですよね・・・。売掛金云々は忘れて下さい。

有利子負債は全部で16.0億円(24.5%)とかなり攻めてますね。

昨年に対してかなり増やしてますから、拡大する売上の運転資金を確保するために大幅に借り入れたものと思われます。あれだけ短期間での売上拡大をすれば運転資金が増えるのも仕方ない面はあります。

正直、電力小売りなんて、今回のような事がない限り、かなり安定したビジネスのように見えますから、積極的にレバレッジをかけた、という意思決定であれば、理解できなくはないです。

純資産は12.6億円(19.3%)と買掛金が多かったので率としてかなり低いです。有利子負債より少ないですからかなりハイレバレッジですね。。実に攻めてますが、だからこそ、1年で30億円くらいまで純資産が膨らんでいたのでしょう。

う~ん・・・今回のJEPX価格の上昇さえがなければ、もしかしてホープの戦略って的を射ていたのかもしれませんね。。

従業員の状況、役員報酬

うーん。。新興企業とはいえちょっとこれは低いですね。。勤続年数も短いですし。

確かに業績の利益率等は良くないですが・・・これは将来的に給与を引き上げないとどうやっても現状維持できないでしょうから、マイナスポイントです。

一方、役員はどうかと言うと・・・

取締役の一人当たり平均は31百万円です。

う~ん・・・上場企業の役員としては普通の水準ですけど・・・社員との格差がひどくないですかね。。ちょっとこれも評価できません。。

大株主の状況

時津氏と株式会社E.T.で44%を占めてます。

株式会社E.T.は検索しても出てこないんですが、普通に考えれば住所から見ても創業者である時津氏の資産管理会社ではないかと。

となれば、意思決定権を掌握している印象です。

役員報酬の定め方はあまり賛同できませんが、少なくとも関連当事者の取引などはないようなので、私的な取引などはないようです。

株主還元

ま~上場してからそれほど時間も経っていませんし、電力小売に参入したばかりでフリーキャッシュフローも赤字では配当などは出せないでしょうね。。これで出したら銀行に怒られる気がします。

まとめ

Twitter界隈でホープ株が騒がれていたので調べてみましたが、興味深い事例だな、と思いました。正直、利益の数値だけ追うだけだと、これは「買い」という意思決定をする人がいても仕方ないと思います。実際成長していて数値として成果が出ていますし。。

12月-1月にJEPX価格が高騰するなんて誰が予想できるか。。事前にわかっているなら普通だれかなんとかしますよね?ってことは20年下期はそういう実績に対する下落ではなく、期待値が高すぎたゆえの下落ではないかと。。

つまり、ホープは電力卸売価格さえ高騰さえなければ悪くない業績を出していたのではないかな、と推測します。(違う、という方がいれば教えてください)

しかし、実際価格が上がってしまい、その支払いをしなければならないなら仕方ありません。

ここで国が今回の事に何も対策しないのであれば、ホープをはじめ電力小売業各社が今後も事業上のリスクを抱えつつ、債務超過に対応していかねばならないのは必定。

ホープ株主は生き残れたとしても苦しい時代が続くやもしれません。

本記事は主に有価証券報告書を元にした筆者の私的見解であり、特定の意思決定を推奨するものではありません。また、内容に対して適切と思われる指摘があれば、迅速に加筆修正致します。

有料note

2020年の投資、分析をざっくりまとめた有料noteを作成しました。

Free-EX Report(2020年版)|フリーランスのエクセル屋さん|note

買って頂けるととても嬉しいです。

企業分析リンク

www.freelance-no-excelyasan.com