結論

同社の株を持つという事は、不動産投資サイトの部分所有権を持つことかな、と。景気や投資熱に左右されるため、盛り上がっている現在はちょっと敬遠したいかと。

目次

事業概要

まずはファーストロジックの事業についてです。

ファーストロジックの事業は不動産投資のポータルサイト「楽待」の運営です。

私も不動産投資を考えた事があり、不動産投資のサイトはいくつか回ってました。

もっぱら利用していたのは「健美屋」さんで「楽待」は使用した事がありません。

不動産情報と投資家をインターネットで繋ぐ、というビジネスの発想自体は悪くないと思いますし、実際便利です。ただ、問題はそういうサイトって結構あるんですよね。

「不動産投資」で検索すると以下のような感じ。

Google広告やブログ系を除くとしても、類似のサイトは「ホームズ」「不動産投資連合隊」「東急リバブル」に続く4番目の表示です。

そして、おそらく掲載している情報はそこまで違いはない気がします。

そうなると後はSEOや操作のし易さ、デザインの勝負になるわけですが、これらのものはすぐに模倣され、更新されていくため、この会社がダントツに良い、という事にはなり辛い気がします。つまり、ビジネスモデルによる優位性が出しにくい分、業績は経営者の素養にかかってくる気がします。

(しっかし最近のGoogleは広告ばっかりで見づらいですね・・・)

セグメントの状況

ファーストロジックは単一セグメントのためセグメント別はありません。

![]()

業績推移

利益率の推移44.2%⇒46.8%⇒34.4%⇒50.7%⇒51.9%

利益率すげえ。

こんな利益率は久々に見ました。

不動産の仲介サイトは一度作り、SEO対策をしっかりやれば、維持費だけでやっていける筈なので、稼ぎやすいビジネスモデルなのは間違いありません。

ただ、気になる動きをしているのが3点

- 2016年-2017年で急激に売上が伸びている。

- 2018年をピークに売上が落ちてる。

- 2018年だけ利益率が下がっている。

一つ一つ見ていきましょう。

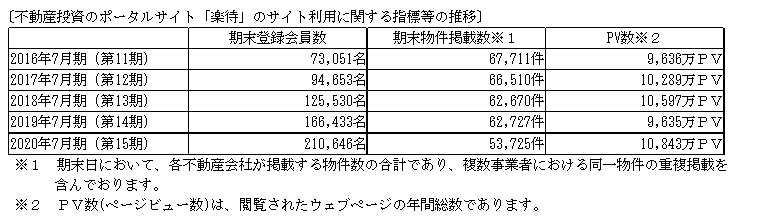

2016年-2017年で急激に売上が伸びている。

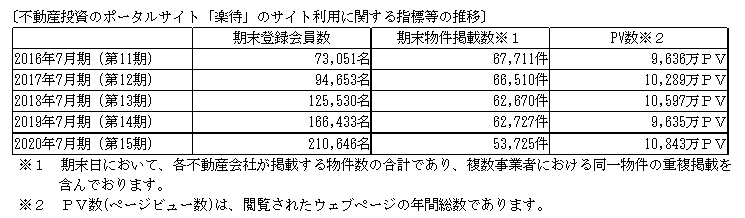

これについては特別な施策とかではなく、シンプルにページビュー、物件掲載数が増えたから、という事です。

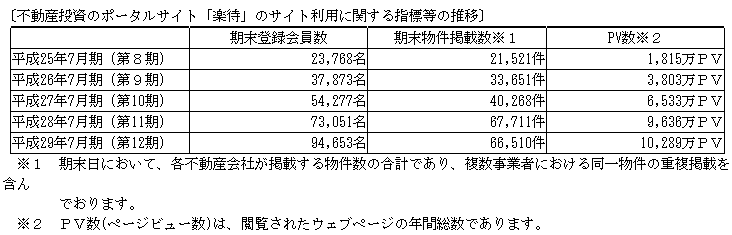

なので見てみると、すべての指標がぐんぐん伸びてますね。

これは企業努力も勿論あるのでしょうが、株式市場の盛り上がりと同じような増え方をしているので、2013年以降始まったアベノミクスを契機に始まった投資熱拡大の影響が大きいのではないかと。

同社の収入源の第一は掲載サービスですから、期末物件の掲載数こそが売上に直結する数値と思われます。ただ、あまり閲覧数が無かったり、成約実績のないサイトにわざわざお金を払って掲載する不動産会社もいないので、PV数も重要な要素です。

ビジネスの性質上、劇的に何かを良くできるものではないでしょうから、これらの数値の上昇は投資に関心を持つ顧客増の影響と考えるべきかと。

こうした会社さんは投資意欲がどん底の時期に購入しておいた方が良い気がしますね。固定費が少ないですから、経営者が優秀であれば苦しくても多少は延命できる筈です。辛抱強く持っていれば不動産投資人気が再燃すれば大儲けできるのかな、と。勿論、再燃までに会社が存続するかはきちんと見定める必要がありますが。。

2018年をピークに売上が落ちてる。

結局これは伸びた理由と同じくPV数が頭うちになったのが理由ですかね。

物件掲載数も落ちていますからこれが売り上げに直結するのかな、と。

会員数は相変わらず伸びていますが、見なくなってもアカウントを放置する幽霊顧客もいるでしょうから、伸びる=増えているとは言えないと思います。結局重要なのはやはりPVと物件掲載数かな、と。

2018年だけ利益率が下がっている

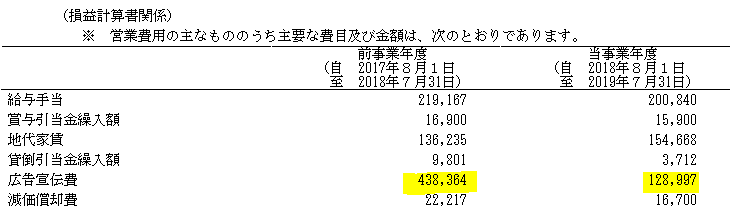

2018年-2019年で見ると顕著ですが、2018年はやけに営業費用が多いです。

というか2019年以降随分営業費用が減ってます。

内訳は以下

広告宣伝費を引き下げてますね。

理由について何かあるかな、と思ってみてみましたが、えらくさっぱりした説明です。

こういう書き方だとどういう基準で広告宣伝費を投入しているのかとか分かりませんね。。広告自体の費用対効果が無いと判断したのか、市場の状況からこれ以上は意味がないと考えたのか。。背景が分からないと体質も判断しにくいです。

財務指標

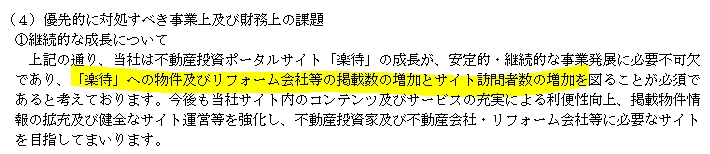

ファーストロジックの指標は掲載数の増加とサイト訪問者数の増加です。

絶対評価ではありますが、ファーストロジックは「楽待」というサイト一本でやっている会社ですから、狙いは間違ってないと思います。会社の規模を鑑みてもかなり小規模な組織ですから、規模の管理とかに気を配る必要もないので絶対評価でも問題無いと思います。

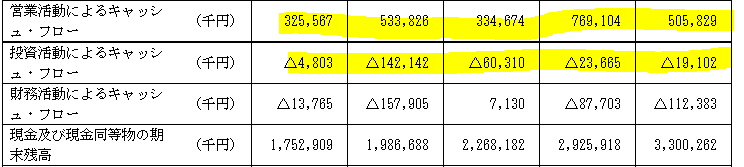

キャッシュフロー

FCFはかなり順調ですが、気になるのは財務CFですね。

かなり凸凹している印象です。

2018年-2019年

2016年-2017年

株主還元の方針が特徴的ですね。安定配当とは程遠く、配当ゼロでも自社株買いをしている印象です。これは個人的には印象が良いです。

配当という還元方法は要するに株主にお金を配ることであり、この支出はただ資金が社外に流出するだけです。しかし自社株買いは、一度買い上げた株式に対しては来年から利益配分がなくなるため、一株あたりの取り分が増えます。

長期的な投資家からすれば配当は単なる資金の流出であり、自社株買いが理想的な還元方法であると言えます。

オマハの賢人率いる保険会社バークシャー・ハザウェイは基本的に配当を出さず、再投資or自社株買いしかしませんが、これは投資家として卓越した賢人らしい判断であると思います。

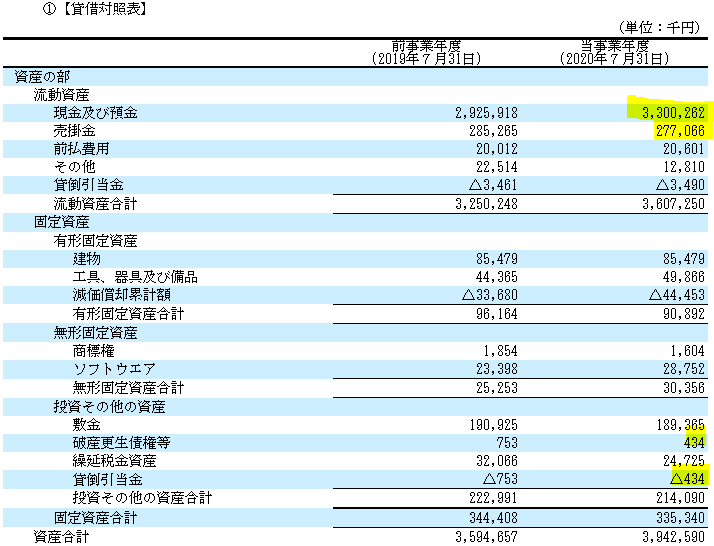

B/S(貸借対照表)

資産の確認です。

現金及び預金が33.0億円(83.7%)とほとんどを占めます。ビジネスモデルを考えればほとんど投資を必要としないため、当然と言えば当然ですがこれは心強いです。

売上債権は2.8億円(7.0%)で滞留期間は59日ほど。滞留はほとんどないようですが、相手の業界が不動産業界という事で、最も資金繰りの危うい業界の一つなので、管理には注意が必要かと。実際、破産更生債権等があるようです。今のように不動産市場が活況な時ですら倒産があるなら、逆風が吹いたときはバタバタと行く可能性もあり、同時に掲載数も相当減ります。かなりの赤字に陥る懸念があります。

ただ、逆に言えばそのタイミングこそがファーストロジックの買い時と言えるかと。

負債、純資産を見てみます。

有利子負債はゼロ。営業上必要な債務のみです。

純資産は37.1億円(94.2%)と完璧ですね。

もうこれは、ファーストロジックを買うという事は「楽待」というサイトを保有する事と同義と考えていい気がしますね。そんな感じのシンプルなバランスシートです。

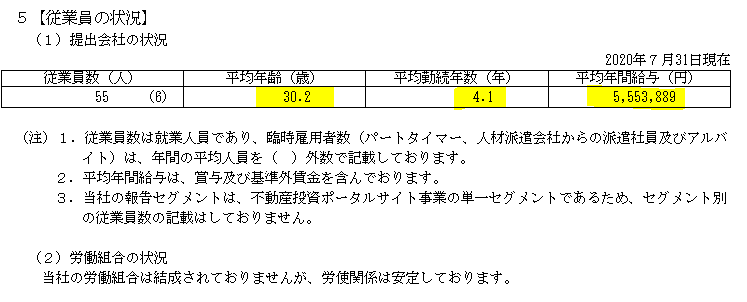

従業員の状況、役員報酬

ファーストロジックの平均給与は5.6百万円、業種的にはサイト運営ですから一般的といえば一般的な数値な気がします。まだ平均年齢も若く、勤続年数も短いので、仕方ない部分はあると思います。

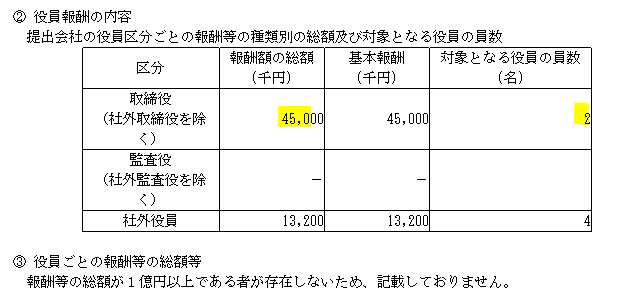

一方、役員はどうかと言うと・・・

取締役の一人当たり平均は22.5百万円です。

上場企業の水準から考えて安い水準ではありますが、従業員給与とは若干開きがあります。

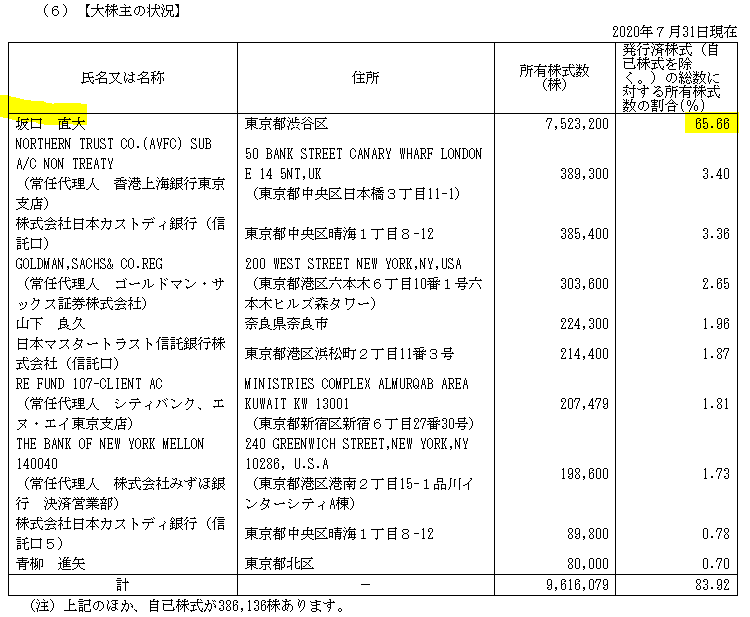

大株主の状況

創業者兼社長の坂口氏が65.66%、自社株買いに積極的な事もあるのか、圧倒的です。

ガバナンスとして坂口氏に何かモノを言える人はいないでしょうね。。まさにサイトのオーナーですね。私も企業分析サイトのオーナーみたいな立ち位置を目指したいな~

一応、関連当事者はありません。

株主還元

株主還元は配当性向10%を目途、というのはかなり少ないです。

実際キャッシュフローで見た通りあまり配当はせず、自社株買いが多かったです。

なので株価の観点及び株主還元を含めた云々は嘘じゃないと思います。

実際、株価は上場した時の高値から見れば、低迷を続けており、当時からの株主からすれば、無駄に配当をばら撒くよりもコツコツ自社株買いをする方が誠実な対応であると言えます。

あと、株主にとっての本質的利回りであるROEにも一応触れておきます。

![]()

純資産に利益が積みあがるにつれてだんだんとROEは悪化しています。

ただ、ファーストロジックの不動産業界という性質を考えると、どこかで必ず調整は入ります。それも、ここアベノミクス以降、10年近くの拡大を考えると、間違いなく次のリセッションは長期に及ぶと思われます。その業績低迷の間をファーストロジックが生き残らねばならないことを考えると、多少ROEが下がったとしてもある程度準備しておく必要はあるのかな、と思います。

まとめ

非常にシンプルな構造で、同社の株を買うという事は、サイトの所有権を部分所有するようなものかな、と。ただ、業種として不動産業界は伸びる時は伸びるのですが、信用危機が起こると一気に干上がる業界なので、あまり調子の良い時に手を出したくない業界ではあります。次回リセッション時に状況をフォローしたい気がします。

本記事は主に有価証券報告書を元にした筆者の私的見解であり、特定の意思決定を推奨するものではありません。また、内容に対して適切と思われる指摘があれば、迅速に加筆修正致します。

企業分析の基本は簿記の勉強から

初月無料で経理の仕事に役立つ150以上の動画が学べるサイト【Accountant's library】 ![]()

有料note

2020年の投資、分析をざっくりまとめた有料noteを作成しました。

Free-EX Report(2020年版)|フリーランスのエクセル屋さん|note

買って頂けるととても嬉しいです。

企業分析リンク

www.freelance-no-excelyasan.com