結論

見栄えに気を払いすぎて、本質がおろそかになっていないか、体質見直しを図ってほしい。

目次

事業概要

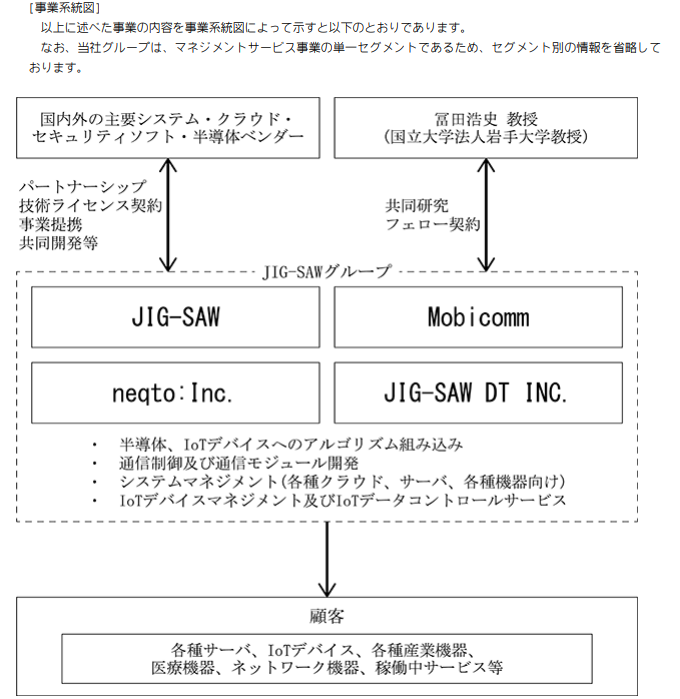

まずはJIG-SAWの事業についてです。

JIG-SAWの事業はマネジメントサービス事業の提供です。

ざっと2回ほど読んでみたのですが・・・正直全体像が掴めません。

どんな顧客に対してどのようなサービスを提供しているのかがイメージできません。控えめに言って投資家フレンドリーな説明ではない気がします。

何故分かり難いのか色々考えてみましたが、ポイントは以下かな、と。

①顧客(ターゲット)が誰なのかが具体的に書いてない

②JIG-SAWが顧客のどんな課題を解決しているのかが見えない

③意図の読めない説明が多い※

※例えば以下とか

この文章から投資家に何を伝えたいのかが分かりません。

サーバ系の情報技術とOSやオープンソースに強い、というのはあくまで当事者の主観ですし、技術発展のスピードが速いITの会社では一時的な技術優位性はあまり当てになりません。そもそもLinux OSを開発していた事がイコール高付加価値なサービスに繋がる保証はない気がします。

事業説明で重要なのは「事実」を正確に伝える事だと思います。

最も重要なのは、この会社がどんな事業から付加価値を生んでいるのか、仕組みと構造を端的に説明する事です。過去の経緯や事業の強みなどの経営者の考え方は経営方針などの部分で書くべきで、ここにそういったものを挿入されると「事実」がボけてしまって良く見えません。

その点この事業説明はイマイチな気がします。

事業内容がきちんと整理されていないのか、或いは何かを誤魔化したいのか、いずれにせよ経営者に対する印象は良くありません。私としてはこの記述はマイナスの印象です。

セグメントの状況

JIG-SAWは単一セグメントのためセグメント別はありません。

経営方針

JIG-SAWは売上高、経常利益、経常利益率、営業キャッシュフローを経営指標に置いています。

売上高、経常利益、経常利益率、営業キャッシュフローという指標のチョイスはあまり練られていない感があります。売上高と経常利益率が指標に入っていれば自然と経常利益は確定するため、不要な気がします。

売上高、経常利益、営業キャッシュ・フローはいずれもそれ単体では、企業規模を表しているだけでほとんど意味が変わりません。

うまく指標設定できていないというのは、数値での統制が取れていないという事です。もし会社規模が拡大したとしても、このままでは上手くマネジメントできない気がします。

経営方針はもの凄い事言っているんですけど。。

言ってる事が事実で本当に独自の技術なら、インテルとかHP(ヒューレットパッカード)みたいな凄い会社になりそうですが・・・本当にそうなんでしょうか。。そもそも何をやっているのかさえ読み取れないので、判断しかねます。。

業績推移

経常利益率は22.9%⇒35.6%⇒36.7%⇒34.4%

3年前から一気に利益率が上がってます。

しかも経営指標である売上高、経常利益は右肩上がりです。

経常利益率は右肩上がりとはいきませんが、30%超えは十分立派な水準です。

何故上がったのか、2017年12月期のPLを見てみます。

この時の経常利益が3.3億円です。(。´・ω・)ん?

2019年の業績概況の2017年の経常利益4.6億円と一致しません。

よく見ると、特別利益のところに投資有価証券売却益で1.3億円という大きな金額があり、それを含めると4.6億円になります。

これは多分、2017年時点では特別利益に計上していた投資有価証券売却益を、後から営業外利益に変更をしたためと思われます。

そんな事していいのか?と思われる方もいるかと思いますが、ルール上これはアリだと思います。

そもそも営業外損益と特別損益の定義を企業会計原則に問うと以下のようになります。

有価証券売却益等は営業外損益に計上すると定められていますが、普段発生しない損益のみ特別損益に計上する事になります。

2017年時点では突発で発生したもの、という判断から、投資有価証券売却益を特別損益に計上していたものと思われます。ただ、突発であるかどうかなんてものは、結構主観的な判断です。

企業会計原則の注記12にも、毎期経常的に発生するものは、経常損益計算(=営業外損益)に含めることができる、という記載がありますが、具体的に何を経常的とするのかまでは書いてないです。

リンク:企業会計原則

後は各企業の解釈によるものなので、事後的にでもなんでも経常的に発生すると会計士が認めたなら、営業外損益とする筋は通ります。

一応、2018年、2019年も見てみると

2017年、2018年、2019年と3年連続で投資有価証券売却益を計上してます。

確かにこれならば経常的に発生している、という事で営業外損益に含める判断をしても不思議はありません。会計上は問題ない判断かな、と私は思います。

ただ、投資家がこれを企業の実力として評価すべきかどうかは別問題です。

そもそも投資有価証券とは長期的に保有したり、協力関係の会社の持ち合い株といったものであって、短期的な売却益を出すために持つものではありません。それに性質上常に利益をあげられる保証はないです。

(常に利益を出せるなら本業をやめて、投資ファンドを作った方が良い筈)

少なくとも私個人としては保守的に捉え、投資有価証券売却益を除いた営業利益ベースで会社の力を推し測るべきではないかと思います。

で、営業利益率の推移は以下です。

23.0%⇒25.1%⇒24.7%⇒17.5%

直近落ちてきてます・・・。

投資有価証券の売却益はいずれストックが尽きれば終わります。この売却利益が無くなった時に経常利益しか見てない投資家などはギョッとしてしまうんじゃないかと。

(今ならコロナのせいにできなくはないですが、その後はどうなるか。。)

会社が意図的にやっているのかどうかは分かりませんが、財務指標に経常利益を掲げている会社が、投資有価証券売却益を少しづつ計上していると、悪化する経常利益率を引き上げて業績を良く見せようとしているように見えて、ちょっと嫌な印象になります。

そういった処理は外部の投資家だけでなく、財務に疎い経営者や社員までミスリードを起こす事になりかねません。会計とは内部に対して現状を説明して、改善策を模索するためにも使います。状況が悪くなっている部分もあるのに、上手くいっているように見えてしまうと、内部に正しい危機感が生まれません。

同社のように営業外の影響が大きな会社なら、経営指標は経常利益から営業利益に変更するのが、課題に向き合う正しい姿勢ではないかと思います。

キャッシュフロー

営業活動によるキャッシュフローは経営指標に採用しているだけあって、一定の水準をキープしている印象です。ただ、投資活動の方が3年連続で結構な黒字というのは珍しいです。一般的に投資活動は有形、無形固定資産取得による支出ですから、赤字になります。黒字になるのは例えば有価証券の売買や定期預金の解約などでお金が入ってきた場合です。

先の流れから言って、投資有価証券の売却によるキャッシュインが多いためと考えられます。丁度3年ですので。。

一応内容を確認しておきます。

やはり、投資有価証券売却による収入です。

別に悪い事しているわけではないので別に良いと思うんですけど、投資有価証券の売却が営業キャッシュフローより多いというのはやっぱり目立ちます。

B/S(貸借対照表)

資産の確認です。

現金及び預金11.1億円(50.2%)は十分な水準かと。

売掛金2.8億円(12.9%)も一応確認しますが、滞留日数も57日とそれほど問題ありません。

問題の投資有価証券3.7億円(16.7%)は売却の影響で昨年対比で結構減ってます。

注記の内訳を見ると株式と外貨建MMFです。

多分、外貨建MMFは2019年の投資有価証券の取得による支出(▲118,085千円)で増えた分だと思います。

謎なのは株式の方ですね。。

非上場企業の株の取得価額が0円なんですよね・・・そして評価額が2.7億円。。

おそらくこの3年間吐き出された売却益もこの会社の株なんでしょうけど。。

一体何の会社なのか・・・。詳細は見つけきれませんでした。

ただ、いずれにせよ吐き出せる利益はあと2.7億円、という事です。

それを全部吐き出した後のPLがどうなるか、という感じです。

敷金及び保証金1.8億円(8.2%)も前年対比で増えているので、主要な設備を見ます。

おそらく本店及び本社のオフィスを新しく変えて敷金が増えたのかな、と思います。

あまり付加価値を生みそうにない投資なので、個人的にはお金の使い道としてイマイチな印象です。

負債、純資産を見てみます。

キャッシュリッチにも関わらず、有利子負債は3.1億円(14.0%)で、前年対比でも増えてます。資産を見た時にも違和感を感じたのですが、投資有価証券を3.3億円分売却して余裕あるのに、大幅に増えた資産は敷金保証金のみでした。

借入したお金も含め、どこに消えたのか?と思ったら、純資産の部に答えがありました。その他有価証券を売却したために、その他有価証券評価差額金が減っているのは当然として、自己株式▲7.2億円(▲32.7%)⇒前年対比で▲3.5億円の自社株買いをしてます。

確認のために財務キャッシュフローを見てみます。

借入してまで自社株買いするというのは中々の度胸してます。

自社株買いというのは市場から株を買い戻すという株主還元策の一つです。会社が市場から株を買い取るとその株は議決権を失い、配当を支払う必要が無くなるため、残った既存株主たちの将来的な配当取り分が増え、議決権の力が増します。長く株を保有する投資家にとってはかなり嬉しい還元方法と言えます。

また、副次的な効果として、自社株買いをすると、純資産から購入価額が差し引かれるため、ROE(=純利益/純資産)が引き上げられます。投資家にとってROEはかなり重要な指標ですから、この効果も無視できません。

自社株買いというのは、既存の投資家にとっては歓迎すべき素晴らしい施策と言えます。

ただ、自社株買いは手元資金を返してしまう行為ですから、財務基盤が弱くなります。まして、借入をしてまで自社株買いする、という行為は少々攻め過ぎの感があります。

その狙いがどこにあるのかな、と考えた時に、経営方針を思い出すと得心がいきます。

借入をしてまで自社株買いをする行為は非常に投資家受けが良く、「時価総額」を上げるには最も簡単な手段の一つです。目標に対して適切な施策を取っているといえます。

正直、借入をしてまで自社株買いをするその積極姿勢は、金を貯めるばかりで一切還元しようとしない非効率企業は見習ってほしいと思います。

ただ、そもそも目標に「時価総額」を据えるのは私は反対です。

前に書いたキーエンスの考察記事の時に触れてますが、「時価総額」というものは単なる投資家の人気投票であり、本質的な価値とは無縁です。

www.freelance-no-excelyasan.com

本質的な付加価値を伸ばした結果、時価総額が伸びる分には良いですが、投資有価証券の売却で経常利益の右肩上がりを演出したり、攻めた自社株買いのようなトリッキーな手法で追うべき数値ではないと思います。

現状の営業利益率の低下を見ていると、見せかけを気にしすぎて本質がおろそかになっているのではないかと。。

従業員の状況、役員報酬

前連結会計年度末に比べて40人増えているとはいえ、平均勤続年数が短く、年間給与もそれほど多い方ではないです。

対する役員報酬は3名で84,450千円、一人当たり平均で28,150千円です。

絶対値として特別高いわけではないですが、社員が110名の規模の会社で社員と役員の報酬格差が随分ある印象です。

現在の純利益のうち、投資有価証券売却益を除くと、平均しても純利益は1億~2億くらいです。それに対して、役員三人の受け取る報酬が0.8億というのは、個人的にはちょっと貰いすぎでは・・・?という気がします。

今の利益額やその質を考慮すると、社員に対して給与を増やし辛いのは理解できますが、それならそれで役員報酬も見合った額にすべきでは、と思ってしまいます。

まとめ

何というか、経営方針に派手な事が書かれていたり、目標に時価総額を入れていたり、投資有価証券の売却益で経常利益を増やしたり、自社株買いしたりと、恐ろしく見栄えを気にされるマネジメント層という印象です。

見栄えを気にされるのは悪い事じゃないと思います。見栄えが悪いよりは良い方が良い。ただ、企業の本懐は常に、新たな価値を生み出し対価を得る事であり、見栄えは「ついで」だと思います。今はそれが逆転している気がしてなりません。

会計は真実を炙り出し、課題と向き合うためにあるのであって、見栄えを良くするためにあるわけではありません。会計を駆使して、諸々の体質改善を目指してもらいたいです。

本記事は有価証券報告書を元にした筆者の私的見解であり、特定の意思決定を推奨するものではありません。また、内容に対して適切と思われる指摘があれば、迅速に加筆修正致します。

企業分析リンク

www.freelance-no-excelyasan.com