結論

書き方とか表現の仕方は立派で参考になる部分が多々あるものの、肝心の経営方針が個人的には疑問符。

目次

前置き

リクルートホールディングスは調査予定にありませんでしたが、読者様にリクエストされたため分析します。

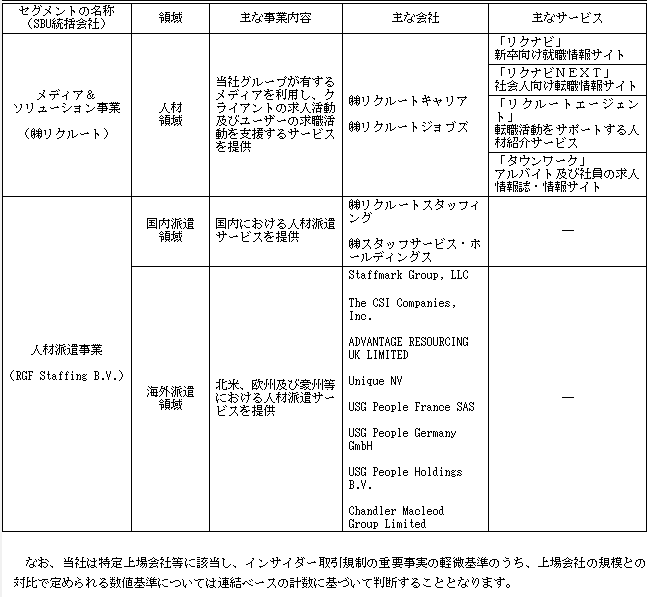

事業概要

まずはリクルートホールディングスの事業についてです。

事業の分類としてはHRテクノロジー事業、メディア&ソリューション事業、人材派遣事業の3つです。HRテクノロジー事業とメディア&ソリューション事業は主にインターネットサービスで、どれもこれも、「興味は無くても何となく聞いたことのある」かなり知名度の高いサービスです。

B to Bビジネスは、サービスの質や価格が適切であれば、知名度はそれほど問題になりませんが、B to Cビジネスにおいて知名度は非常に重要です。サービス自体の認知度が高いというのはそれだけで強みだと思います。

認知度をあげるために、テレビCMとかバンバンやっている印象なので、利益率を見てみないとコスパがどうなのかは分かりません。しかし、これだけ認知度の高いサービスを抱える会社も珍しいですから、リクルートには新たなサービスを生み出し、実現するだけの下地(企業文化)があるのかもしれません。

事業領域

リクルートの事業は求人広告から始まり、現在では不動産や中古車、グルメなど、一見すると分野がバラバラのようにも思えますが、よくよく考えてみると共通点が見えてきます。それは「情報」の発信です。

求人広告は「求人情報を集め、顧客に提供する」、SUUMOは「不動産情報を集め、顧客に提供する」、ゼクシィは「結婚に関する情報を集め、顧客に提供する」。分野こそ違いますが、戦略が一貫してます。顧客が欲しい情報を提供するという意味ではGoogleと同じですが、リクルートの方が分野に特化していると言えます。

情報屋ビジネスは一度ブランド力を確立してしまうと、非常に儲けやすいビジネスモデルだと思います。原則として在庫や固定資産を抱える必要がなく、課題が少ない。

一方で参入障壁は小さく、パソコン一台あれば誰でもできるため、持続的に成長できるかは、その会社のセンスや経営体質にかかってくると思います。

しかし、一定の「勝ちルール」に留まった上でこれだけの強いコンテンツを複数有するリクルートはかなり体質として有望かと。

セグメントの状況

リクルートはセグメントを先ほどの3つに分類してます。

メディア&ソリューション:31.1%(利益率24.2%)

人材派遣:51.4%(利益率6.5%)

利益率の低い人材派遣の売上が半分以上を占めているのですね。。あらら~という感じです。折角強いブランドを持った媒体を持っているのに、希薄化されている印象です。

私のリクルートに対するイメージは、ほとんどHRテクノロジーやメディア&ソリューション事業のイメージだったので、売上の半分が人材派遣というのは意外でした。

こういう事もあるので、ビジネスはフワフワした印象だけでなく数値で追っておくのは重要だな、と思います。

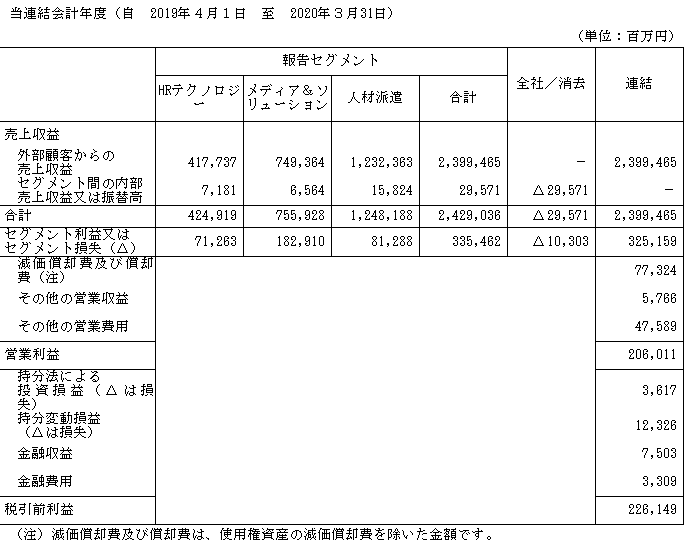

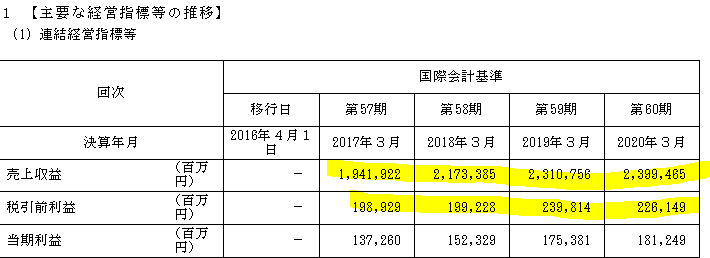

業績推移

利益率の推移は10.2%⇒9.2%⇒10.4%⇒9.4%

付加価値率はあまり高くないです。セグメント別で見た通り、売上の半分を占める派遣事業が足を引っ張る形です。

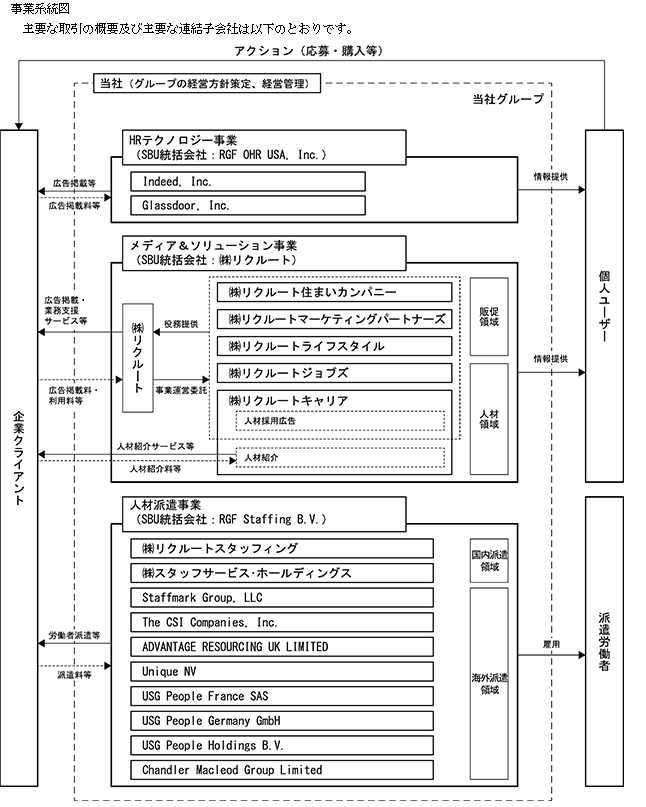

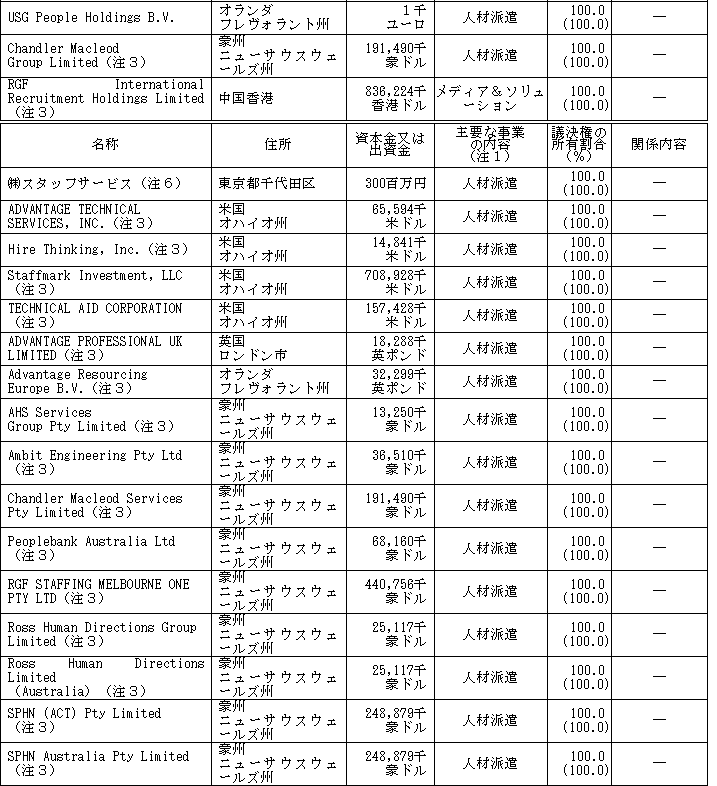

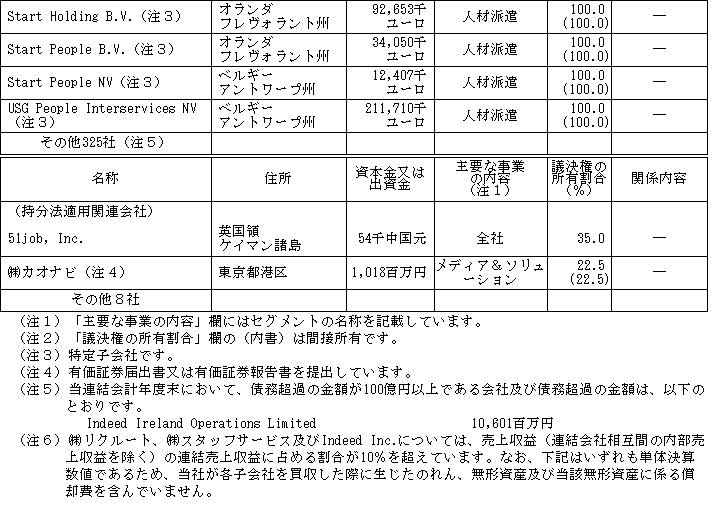

こうなると、もっと深くどういう構成なのかを知る必要があるので、グループ内の構成でも見てみます。リクルートホールディングスは366社の子会社を持つ持ち株会社ですから、どんな会社構成かを知れば傾向を掴めるかも。

ぱっと見で分かるのは事業の地域性です。

HRテクノロジーは米国、メディア&ソリューションはほぼ日本、人材派遣は世界中にあります。

HRテクノロジーやメディア&ソリューションは地域が限定されているものの、ある程度の認知度、ブランド力を持っています。一定の利益率を保っている所からも差別化に成功し、ビジネスとして良く練られている印象です。

それに比べると、そもそも差別化が困難で利益率の低くなりがちの派遣事業を各国に展開するのは、戦略の拙さを感じます。同じシステムやデザインを使用できるWebサービスなどと違い、派遣事業は性質上、複数の国で手掛ける規模メリットは特にない気がします。雇用環境や人の考え方、法律も国によって違いますから、一国で成功したからといってそのノウハウが他の国に通用するとは限らない気がしますし。。

海外展開を焦るばかりに誰にでもできる事業に手を付けてしまい、利益以上にリスクを拡大させてしまったという、海外展開のあるある失敗パターンではないかと。

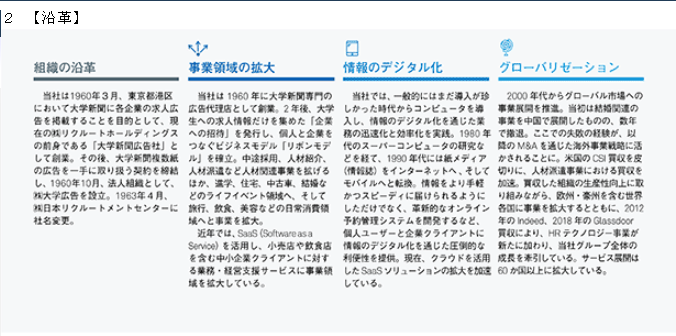

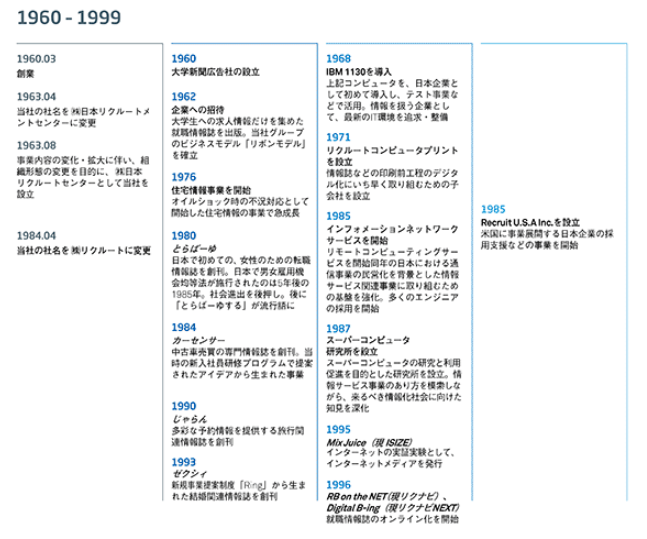

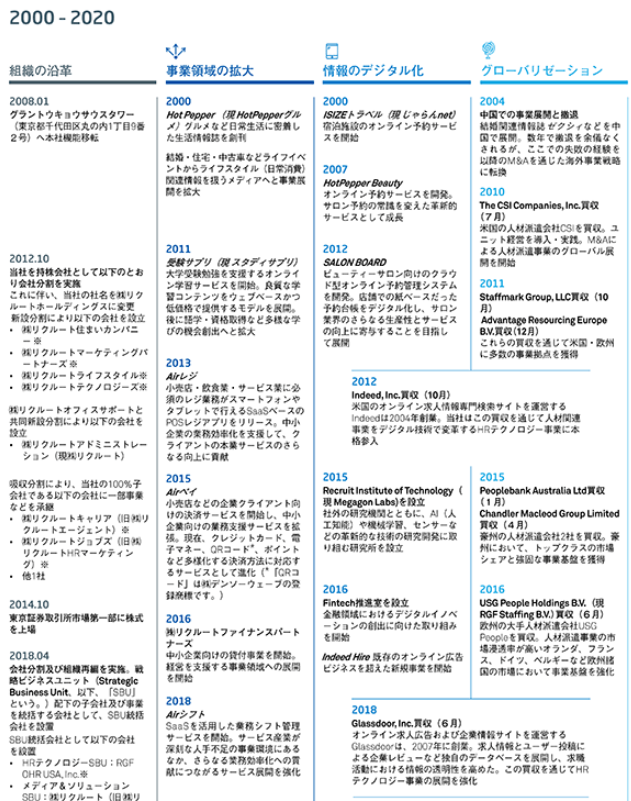

一応沿革もチェックしておきます。

グローバリゼーションの列を見てみると分かるように、2010年頃から急激に海外の派遣会社を買収しています。この辺りにどういった狙いがあるのか分かりませんが、少なくともこの10年後のセグメント別利益を見る限りでは、体質を弱める悪手だったのではないかと。この舵切りは薄い利益のために大きなリスクを抱え込んでいる可能性があります。

今後、マネジメントがこの派遣事業をどう扱うかが、リクルートが飛躍するかどうかのネックになるのではないかと。

それはさておき・・・オッシャレーな沿革ですね~。資料の見せ方にはセンスを感じます。沿革を分類整理する事は、自らの事業領域を定める上でも有効だと思いますから、単に沿革に事象を並べているだけの会社さんも、こういう部分は見習った方が良いのではないかな、と。

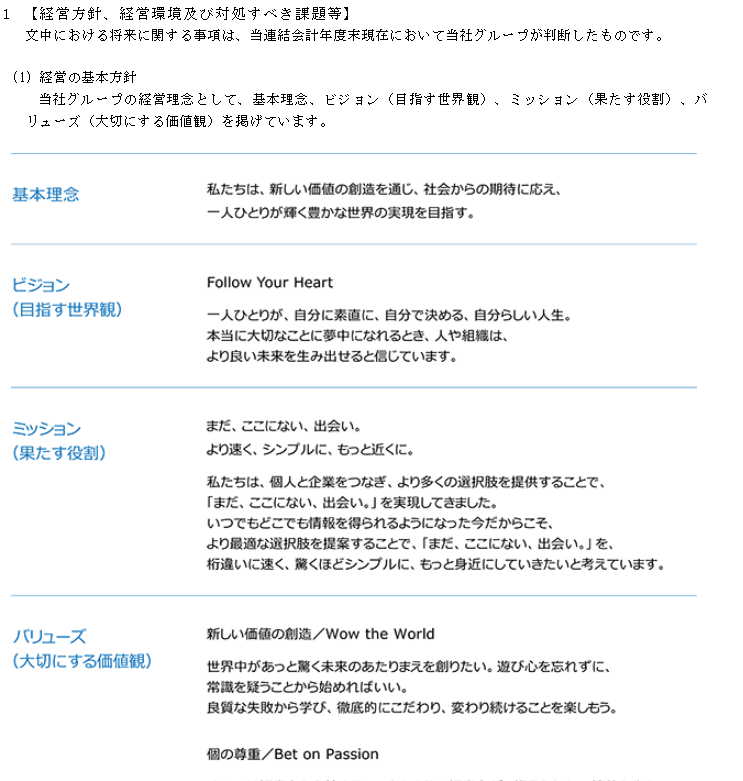

経営方針

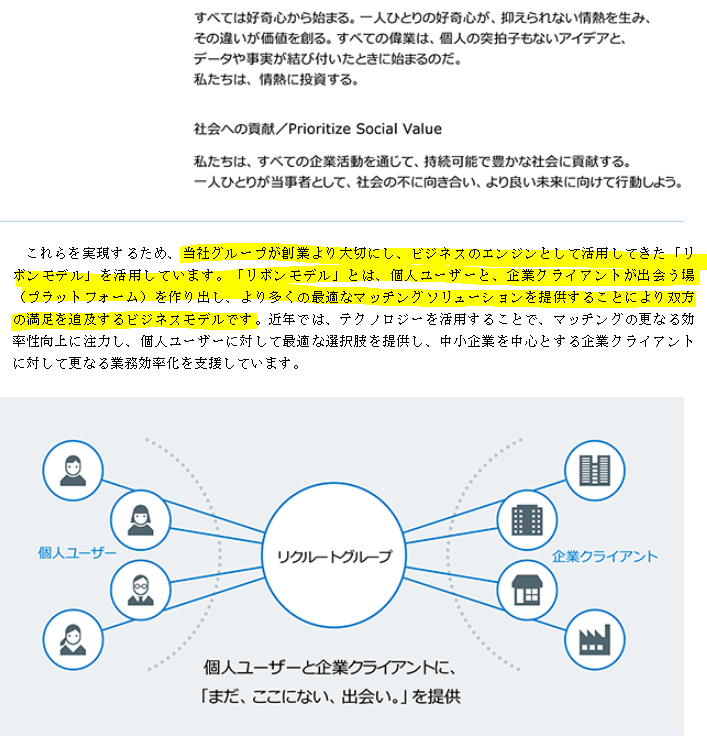

ここに書かれているリボンモデルはまさに先に書いたリクルートホールディングスの典型的な必勝戦略ではないかな、と。

ただ、そうなるといよいよ派遣事業が謎です。

なんとなく上の図式は人材派遣業にも当てはまりそうですけど、よくよく考えてみると人材派遣業の人材ってあくまでリクルートの管理下にあるわけだから、派遣事業は実質リクルートー企業の1on1取引です。リボンモデルにはならないビジネスですよね。。

何でそっちに舵切りしちゃったんだろう、という感じです。

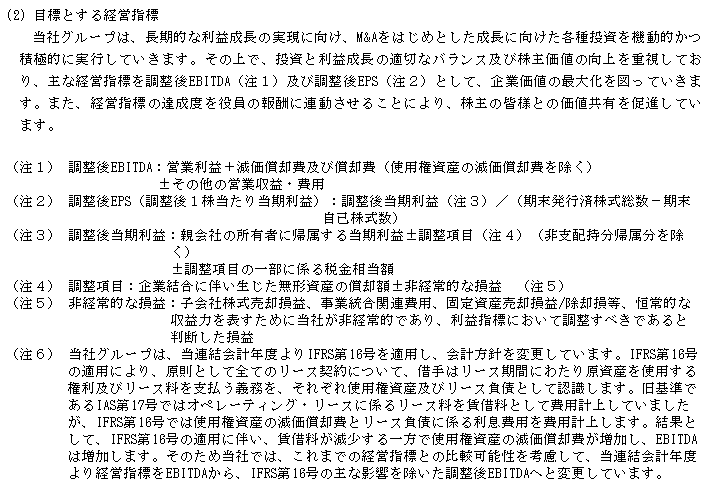

経営指標は調整後EBITDA及び調整後EPSとのことです。

M&Aによる拡大を志向する企業に見られがちなEBITDAの採用。ありがちですが、個人的には全く賛同できかねます。

理由はシンプルで、経費から減価償却費を除くな、という話です。減価償却費は立派な必要経費です。固定資産が必要な事業と不要な事業の区別がつかなくなる数値に何の意味が。。指標の選び方に疑問符です。

調整後EPSについても資本効率や付加価値率を無視した絶対指標です。いずれもM&Aの拡大を志向する会社が選びがちな指標かと。

派遣事業拡大への舵切、M&Aによる拡大、絶対指標の採用、これらは経営陣が質より量を求める志向を意味している気がします。質(利益率)の伴わない拡大はどこかで統制が利かなくなり、長続きしないと私は思います。

体質としては不安です。

キャッシュフロー

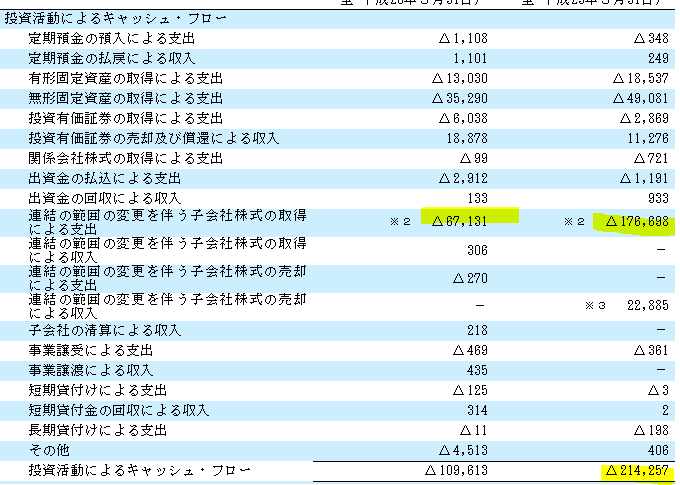

リクルートホールディングスのビジネスは設備投資を必要としないビジネスです。本来投資活動はそれほど大きくなるはずがないですが、ここまでの内容からしてM&Aにガンガンつぎ込んでいるのではないかと思われます。特に4年前にフリーキャッシュフローが赤字ですので内容を確認します。

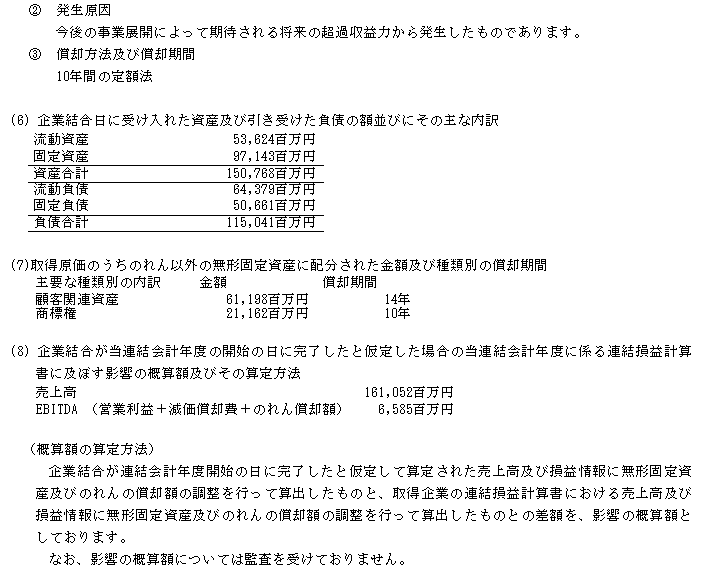

やはり、子会社株式の取得です。1,767.0億円です・・・すげーな。。

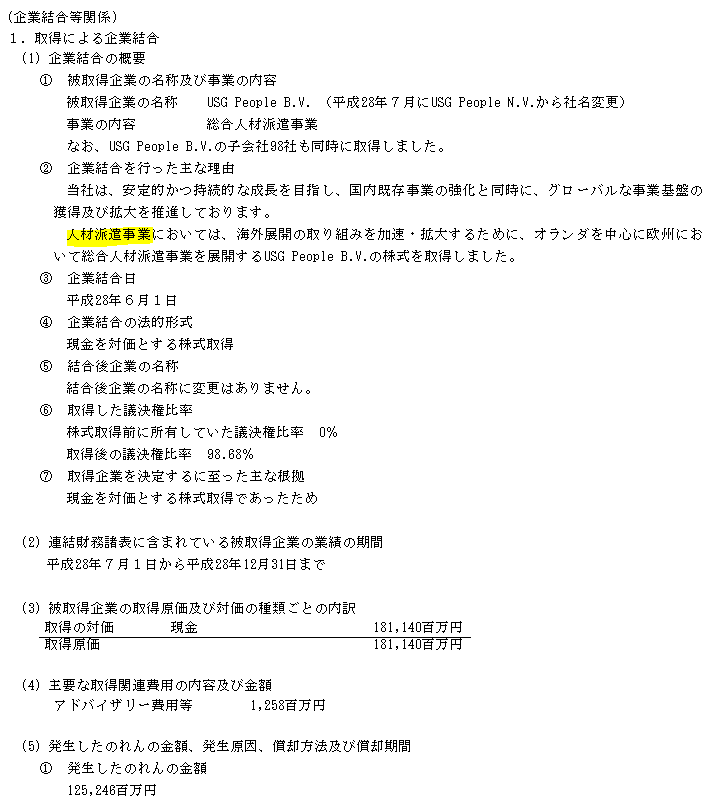

内容はオランダの人材派遣事業の買収だそうです。

さらに凄いのはのれんが1,252.5億円発生してます。

この時はまだIFRSになってないので10年で償却になってますが、IFRSになった今、これはそのままBSに残り続けます。。のれん爆弾がとんでもない規模になってそうです。

というか、「企業結合が当連結会計年度の開始の日に完了したと仮定した場合の当連結会計年度に係る連結損益計算書に及ぼす影響の概算額」って、買収した会社のざっくりとしたEBITDAってことですよね。(違う?)

仮にそうだとしたら65.9億円ってどういう事ですか。。純利益が減価償却費やら特損やら法人税差し引いて30億円くらいだとして買収額1,811.4億円を回収するのに60年かかるじゃないですか。。成長著しいIT企業ならともかく、この規模の人材派遣事業で投資回収が60年ってボられてませんか・・・?

IFRSならのれん償却されないからEPSが一見増えたように見えるかもですが、日本基準のように安定的に償却した場合、明らかにペイしないんじゃないだろうか。

いつかこのツケを払わされる日が来る気がしてならない。

B/S(貸借対照表)

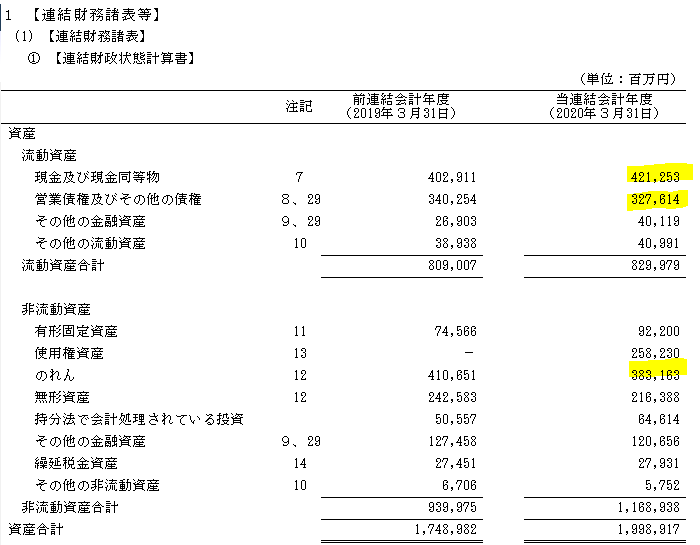

資産の確認です。

現金及び預金が4,212.5億円(21.1%)と割合としては少なめです。使用権資産が邪魔な気はしますがそれを除いても全体の20%台というのは、リクルートのような有形固定資産を持つ必要のないビジネスにしては少ないと思います。

営業債権3,276.1億円(16.4%)の滞留日数は49.8日とそれほど滞留は無いようです。

問題ののれん3,831.6億円(19.2%)とやはり結構残ってます。直近の税引前利益が2,261.5億円の会社ですから、のれん爆弾が爆発した場合、2年分弱の利益が吹き飛びます。

方針として今後もM&Aを続けるスタンスのようですから、のれんが膨らみ続けるなら、将来的な赤字リスクは免れ得ないのではないかと。

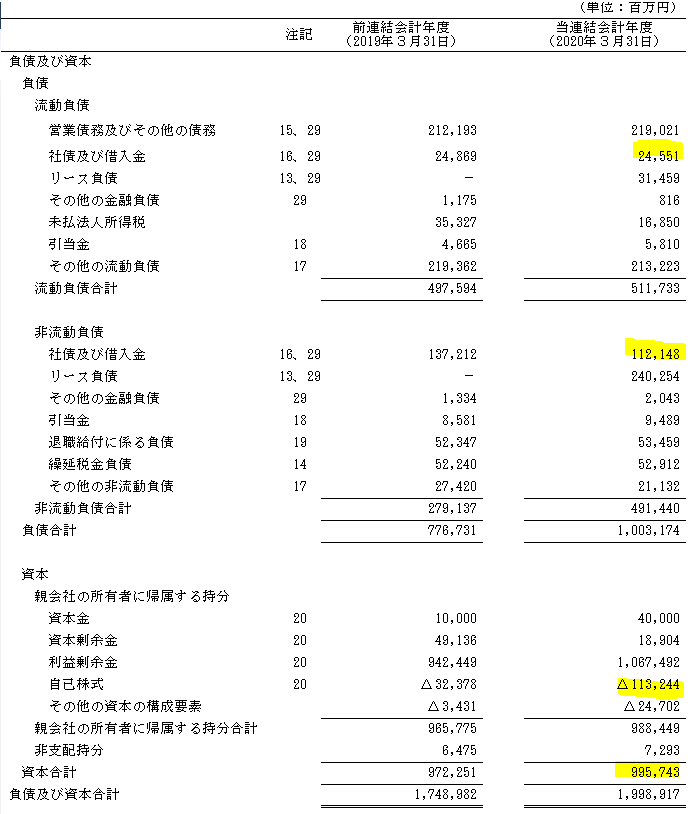

負債、純資産を見てみます。

有利子負債は1,367.0億円(6.8%)です。元々が設備投資の少ない、キャッシュリッチになりやすいビジネスにも関わらずこれだけの有利子負債が発生していうというのは、M&Aのせいなのかな、と。買収するにしてもせめて自己資金の範囲でやるべきじゃないかな、と個人的には思います。

一方で株主還元として自社株買いも結構やっているようです。この点は株主に対して配慮した施策なので好印象です。

純資産は9,957.4億円(49.8%)です。営業利益が2,000億円超えの会社なので、もっと充実していても不思議は無いのですが、資本金があまり膨らみ過ぎないように自社株買いや配当でうまく調整しているのかもしれません。

調整しているといっても、のれん爆弾が爆発しても無事な水準ではありますから、財務基盤としては十分で、直近でどうにかなるような話ではないと思います。

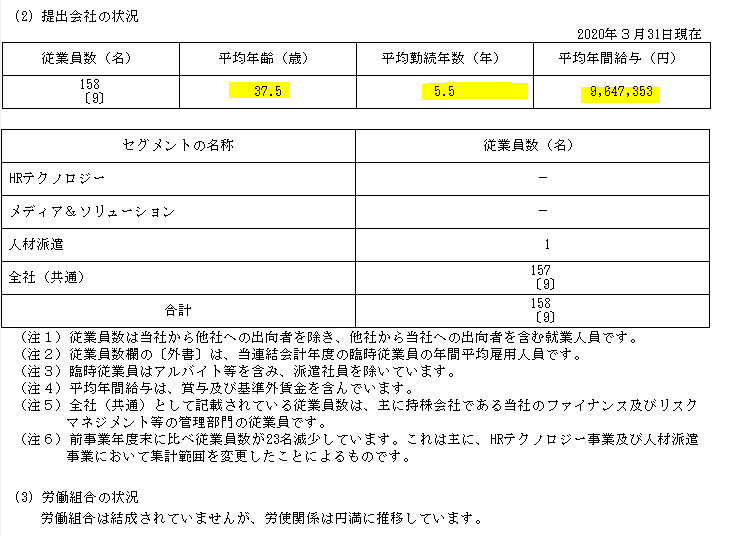

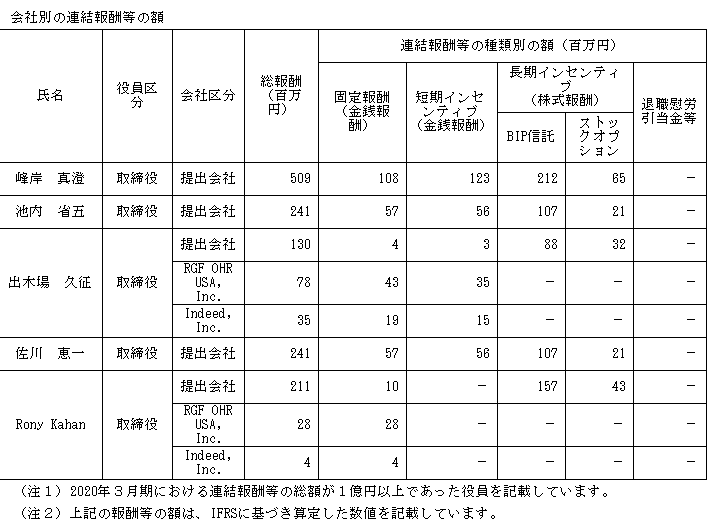

従業員の状況、役員報酬

平均年齢が若く、給料水準も高いです。ただ、勤続年数は低いです。何となく辛そうな職場環境をイメージしてしまうデータです。

一方、役員はどうかと言うと・・・

ちょっと・・・格差激しくないですかね・・・?

社員の勤続年数の短さを考えると、決して職場環境は良くないんじゃないかと。その割には職場環境の最終責任者である役員と、職場環境の被害を被る社員の給与格差があり過ぎな気がします。

先の戦略方針的にも私の基準ではあまり評価高くないので、私はちょっと貰い過ぎじゃないかな、という気がします。

社員を利害関係者と考え、勤続年数を伸ばす事を目標としてはどうかと思います。

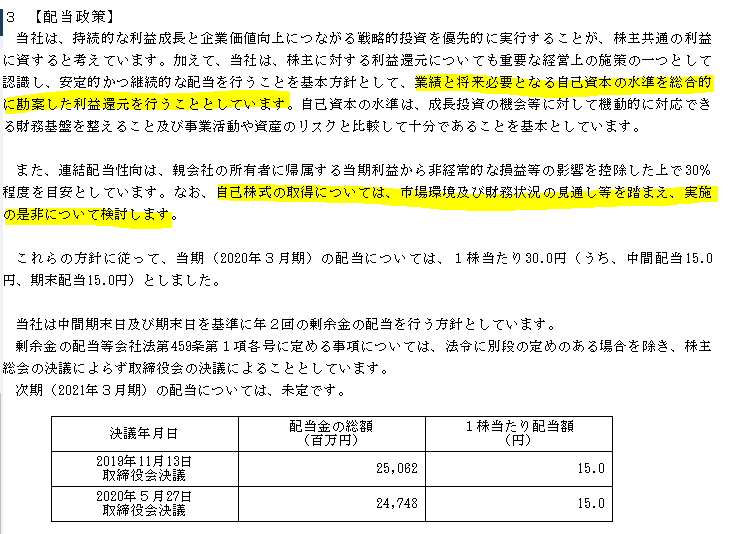

配当政策

リクルートホールディングスの配当方針は以下です。

配当方針の立て方は良いと思います。還元の考え方に自己資本の水準という観点を入れているのも良いですし、自社株買いという選択肢を入れているのも素晴らしいです。

事実、BSで見た通りリクルートは自社株買いを実施しており、純資産も盤石でありながら決して積み上がり過ぎているわけではありません。お陰で自己資本利益率は、比較的優良と言える水準に維持されています。

特に経営指標として自己資本利益率を指定しているわけでもないのに、こうして維持できるというのは、財務の参謀が優秀なのかもしれません。

少なくとも株主に対する還元姿勢は信頼に値するのではないかな、と思います。

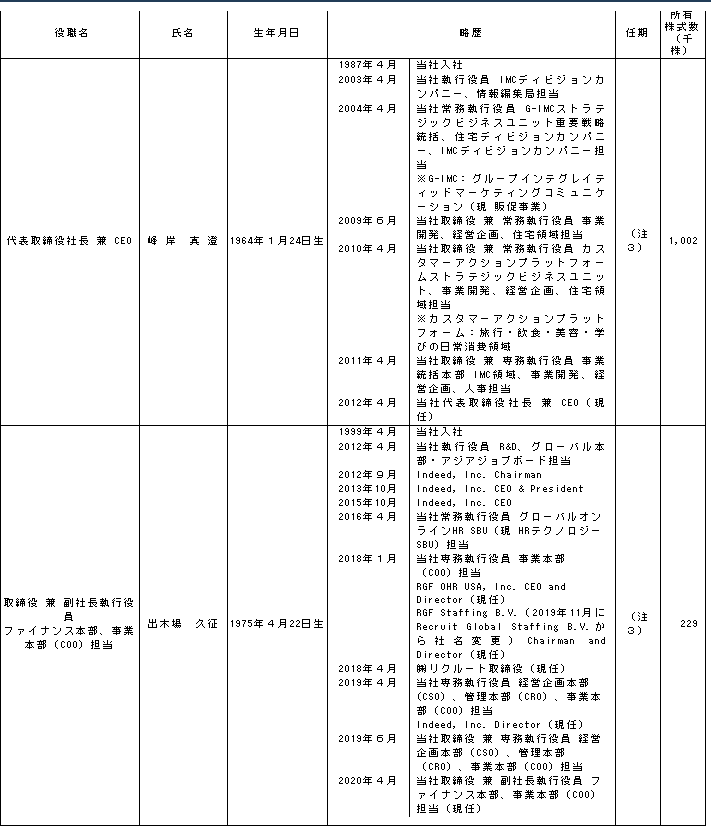

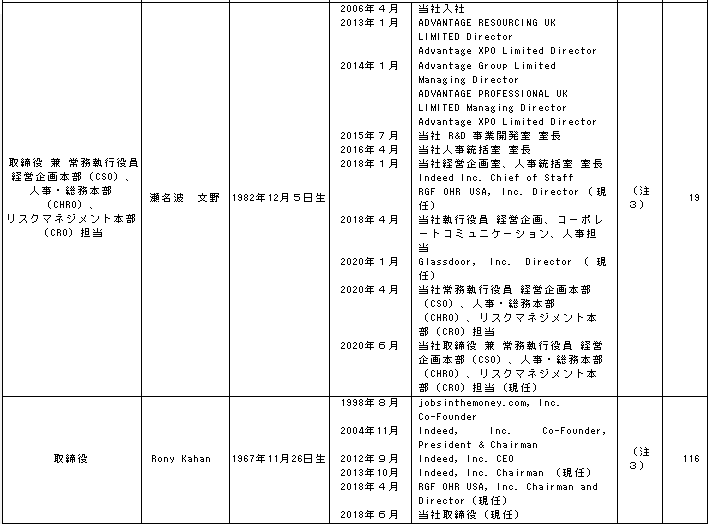

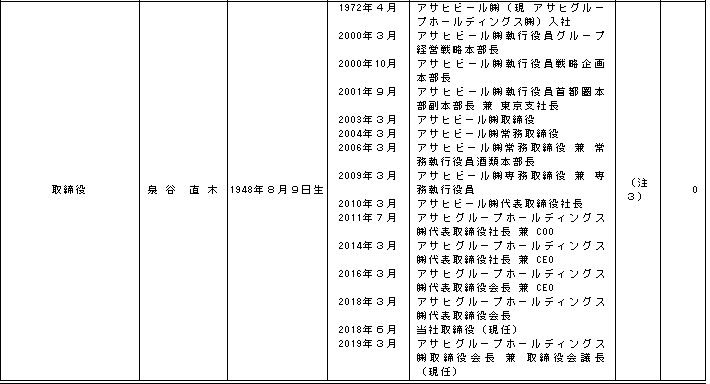

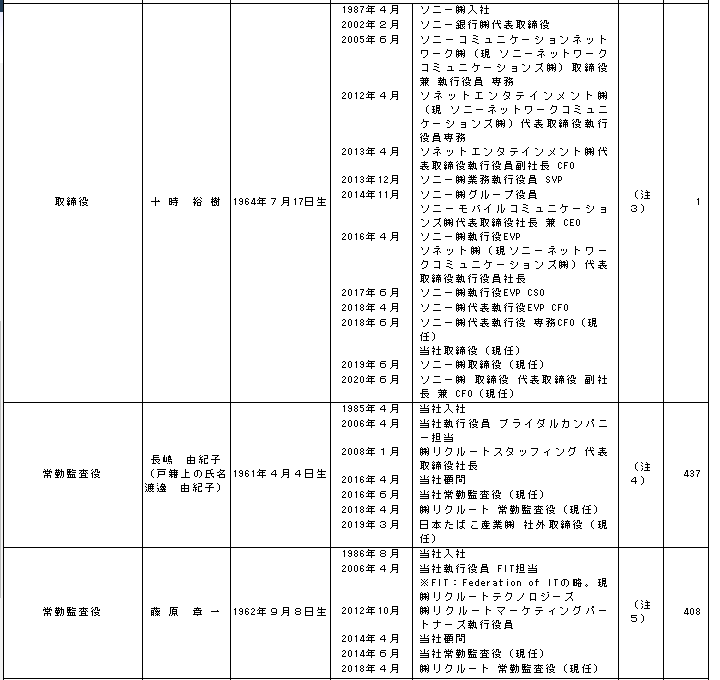

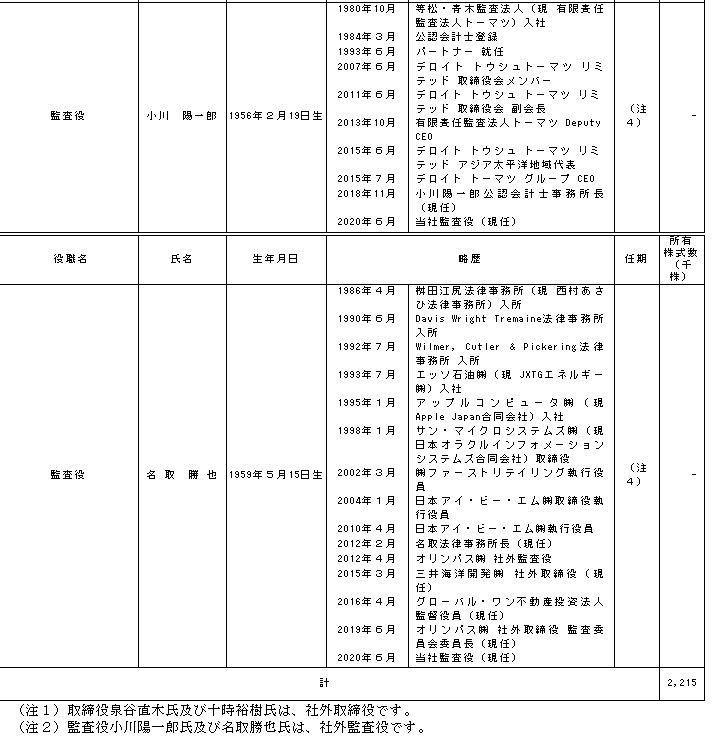

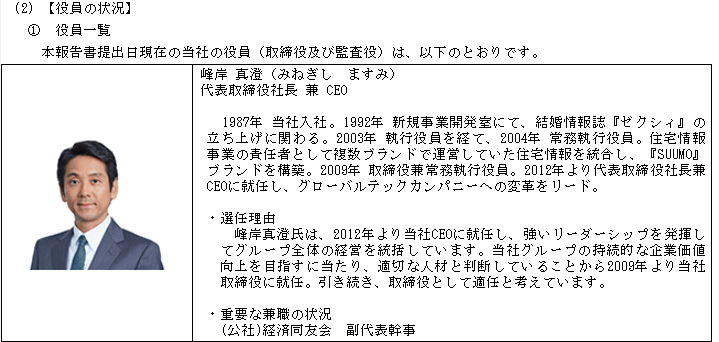

役員の状況

リクルートホールディングスほどの規模の会社にしては取締役が凄く少ないです。社外取締役を除くとたった4人で、その中の一人である瀬名波氏は40前の女性です。

意思決定機関をスマートに抑えつつ、年齢、性別、国籍など、多様性への配慮も十分のように感じます。こういった組織構成は思考停止に陥った組織にはなかなかできないですから、良い傾向であると思います。発想が若いと思います。

しかし、そうなるといよいよこんな取締役会が作れる会社が、無茶に思える海外進出とM&Aをしているのか、腑に落ちません。

何か私の見落とした狙いでもあるのか。。

まとめ

正直、会社としての戦略はグローバル戦略、人材派遣業の部分で相当疑問符が浮かんだのですが、一方で株主に対する還元策や役員の人選、そもそも資料の見せ方など、特筆すべき部分が多い会社さんでした。

有価証券報告書で顔写真付きの役員の状況とか、初めて見ました。

こういう攻めた取り組みは個人的に凄く良いと思います。

戦略方針が私の考え方に沿わないので、ブログとして良い評価はできないものの、真似すべき優れた部分の多々ある会社さんだな~と思いました。

有料note

2020年の投資、分析をざっくりまとめた有料noteを作成しました。

Free-EX Report(2020年版)|フリーランスのエクセル屋さん|note

買って頂けるととても嬉しいです。

企業分析リンク

www.freelance-no-excelyasan.com