結論

「ビジネスとして魅力ある農産業の確立」その意気や良し、という感じ。ただ同社のビジネスでそれが達せられるかは疑問。収益性と今後規模が大きくなれば抱える事になるであろうリスクが見合っていないように感じる。

目次

前置き

農業総合研究所は調査予定にはありませんでしたが、読者様にリクエストされたため分析します。

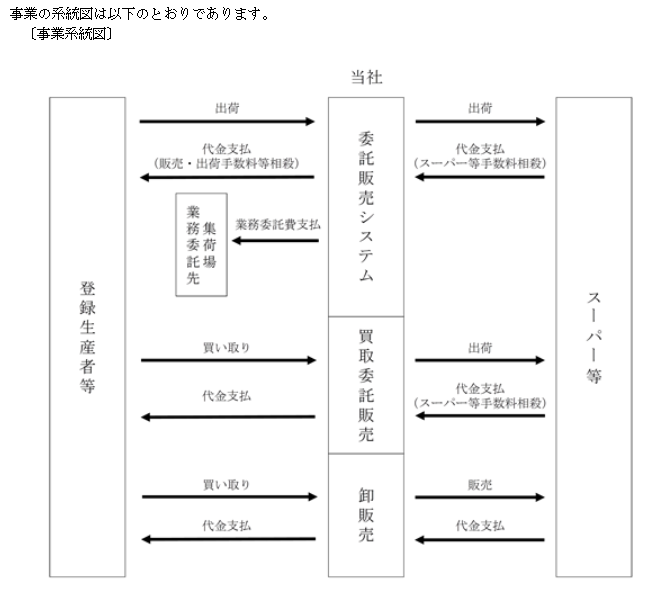

事業概要

まずは農業総合研究所の事業についてです。

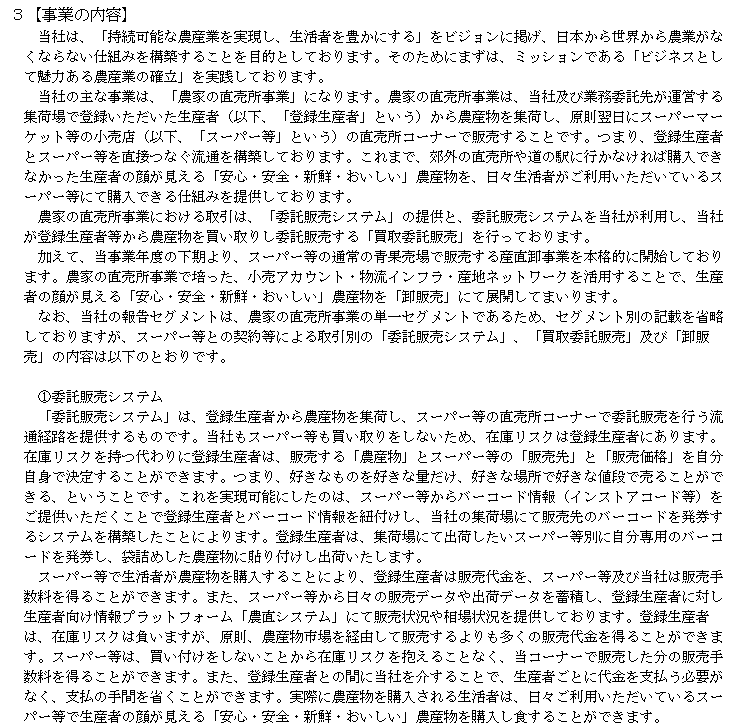

農業総合研究所の事業内容は、以下3つです。ざっくりイメージも添えてみました。

- 委託販売システム・・・農家の方の販売のお手伝い手数料

- 買取委託販売・・・農家の方から買い取りスーパーに販売(高利益率)

- 卸販売・・・農家の方から買い取りスーパーに販売(低利益率)

2は天候不順や大ロットの売り先が決まっている時のみの事業のようですから、臨時ボーナスみたいなものなのかな、と。基本は1,3と考えるべきかと。

ここで注意すべきは、何度か事業説明内でも指摘がありますが、1と2、3は会計上の収益の構造が違います。

1はあくまで手数料しか貰わないので、利益率は高くなりますが、2、3については仲介者として野菜自体を買い上げているので、野菜の売上と売上原価が乗ってくるため利益率は低くなります。

こういった利益構造が違うビジネスが一つの会社の中で複数ある場合、会社全体の損益計算書を見るだけではミスリードが生じる事があります。

単に売上が伸びているだけでは、本質的に成長しているとは限りません。1に比べると利益率の悪い2、3の売上構成が増えているだけなのかもしれません。こういった違った利益構造を持つ会社はセグメント別の収益の推移を見なければ、本当の意味で成長しているのかは見えません。ところが。。

セグメントの状況

同社は単一セグメントなので記載が省略されてます。

農家の直売所事業といってしまえば単一セグメントなんでしょうけど、利益構造が違うビジネスなら分けてもらわないと、本当の意味で順調に成長しているのか分かりません。

自分たちの会社の利益の源泉がどのビジネスモデルで、逆にどこが課題なのかを見るのは、経営者、投資家にとってかなり重要なポイントです。これを数値で公開しないのはマネジメントとして良くないと思います。

また一般論として、このビジネスはかなり難しいビジネスだと思います。

理由としては以下3つ

- 生活必需品を扱うため値上げし辛い

- 食料品のため品質チェックが厳しい

- 中間業者なので付加価値率が低くなりがち

生活必需品の仲介は手堅くはあるかもしれませんが薄利ですから、よほど上手く経営しなければ、一つの手落ちでリカバーが難しい痛手を被る事業ではないかと。

同社の「ビジネスとして魅力ある農産業の確立」という意思は大いに賛同します。

ただ、おそらくビジネスの付加価値率の観点からそれが実現できるのは、例えば希少な嗜好品としての農産物の生産者や、遺伝子組み換え食品などの川上の事業になってくるかと思います。既存の枠組みの中で商流を変えたり、ちょっとした工夫で高付加価値を実現するのは至難ではないかと。

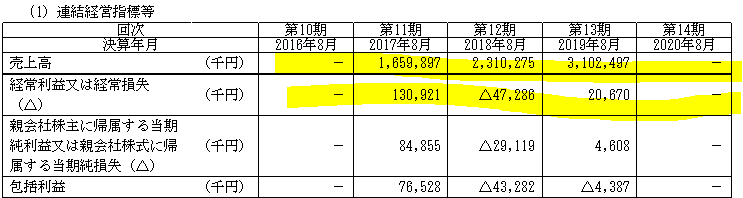

業績推移

2017-2019年は連結決算なのに、2020年は単体決算に戻っているようです。

一応、2017-2019年の利益率の推移は7.9%⇒▲2.0%⇒0.7%

少なくともこの間だけを見ると、まさに事業概要で懸念していた、売上は伸びているが、利益率は悪く構成が悪化しているだけの伸びのようです。

で、何故2017-2019年だけ連結決算をやっているかは下の注記にあります。

子会社を清算したことで連結決算ではなくなったようです。

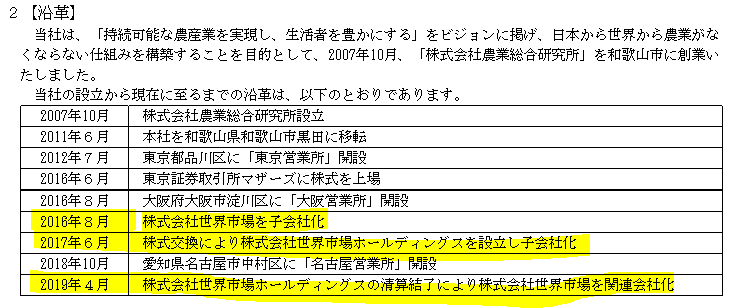

沿革を見てみます。

わざわざ作った持株会社を2年くらいで清算してます。なんなんでしょうか。。

農業総合研究所<3541>、連結子会社の世界市場 - M&A Online - M&Aをもっと身近に。

農業総合研究所(農業総研)は、特定子会社である世界市場ホールディングス(世界市場HD、東京都品川区。売上高0円、営業利益△14万8000円、純資産7380万円)の解散・清算に伴い、世界市場HD子会社の世界市場(同。売上高1億4700万円、営業利益非公表、純資産1億3700万円)が孫会社から外れると発表した。

世界市場HDの清算後は、農業総研の世界市場への出資比率は31.8%となり、残りをクールジャパン機構と他の3社が出資する。世界市場とのビジネスは継続し、取引高は今後も拡大する見通しという。世界市場は日本産農産物の海外輸出を手がけている。

事実のみの発表のみで経緯が見えませんね。。

ただ、単体決算の結果と連結決算の数値を見比べると、世界市場の売上の割合は8%程度で、営業損失だったようですから、切り離した意思決定自体は正しかったのだと思われます。

結果論でしかないとは思いますけど、これだけ短期で見切りつけるなら、手に入れる前のデューデリ段階で読み切れなかったのかな、とは思います。

いずれにせよ、世界市場に関する一連の変化は一時的なものと思われるので、会社のメインビジネスの推移は単体決算数値を見た方が良さそうです。

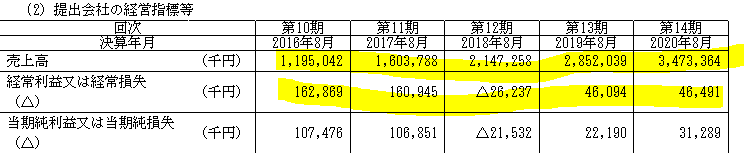

利益率は13.6%⇒10.0%⇒▲1.2%⇒1.6%⇒1.3%

こうして見ると売り上げだけが右肩上がりで利益は低空飛行になってます。

冒頭指摘した通り、収益構成悪化による見せかけだけの増収が懸念されます。

財務指標

同社の指標は流通総額成長率10%とのことです。

数値を具体的に示しているのは指標として望ましいですし、流通総額の手数料が主であるなら流通総額及び流通総額成長率が重要というのは的を射ていると思います。

ただ、これだけ売上が伸びているのに利益率が低いままの様子を見ると、本当に売上のうち手数料が主なんですか?という疑問があります。利幅の少ない卸販売で売上が伸びているだけではないか、と。

もし手数料が売上のメインだったら、売上が5年で3倍以上になってるのに利益率が下がってるなんてことはないんじゃないかな、と。セグメント別が無いのではっきりとは言えないですが、ちょっともやっとします。

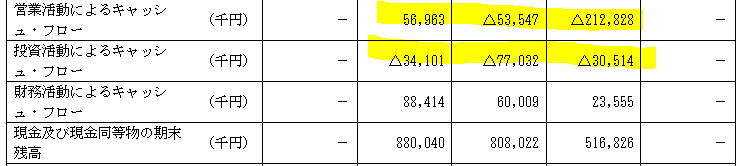

キャッシュフロー

まず連結期間中のキャッシュフローです。

これは厳しいですね・・・営業CFが2期連続赤字、それも規模がデカいです。

これは確かに手放さざるを得ない。

そもそも何で買った、というのはさておき、手放したのは英断だったかもです。

記事によれば、世界市場って政府主導のファンドであるクールジャパン機構が買い上げているみたいですけど、今度はクールジャパンが大丈夫なんですかね・・・。

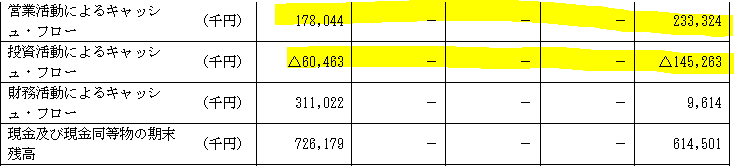

単体決算の方は以下

本体のビジネスのCFはちゃんとしているようです。

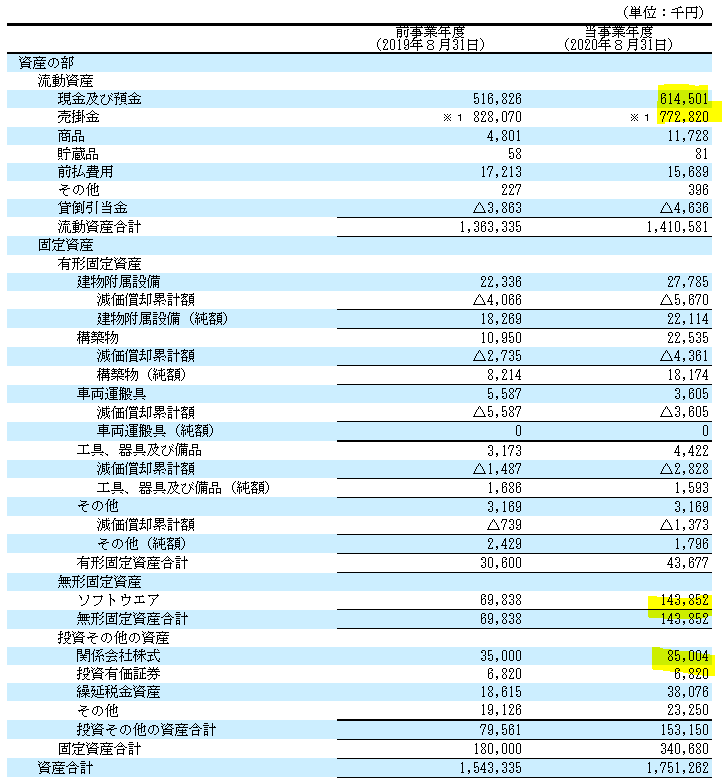

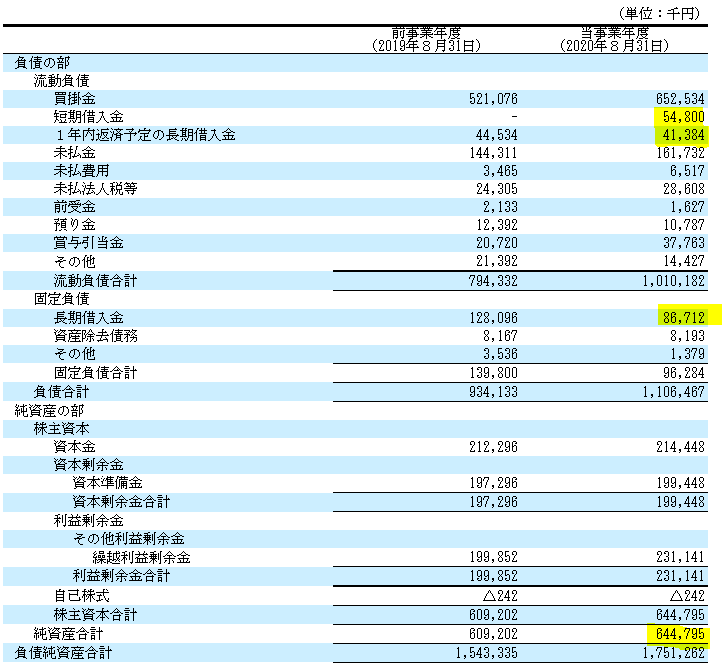

B/S(貸借対照表)

資産の確認です。

現金及び同等物が6.1億円(35.1%)と一般的な割合です。

売上債権の金額は7.7億円(44.1%)で滞留は81日ほどです。同社の事業は直売所の運営ですから、そこでは小売業と同じで現金商売のハズ。これが卸売事業だけの売掛金だと仮定した場合、滞留日数はもっと長くなるので、安全とは断定できません。やはりタイプの違うビジネスを持っている会社は何かとスモークがかかっている感があります。

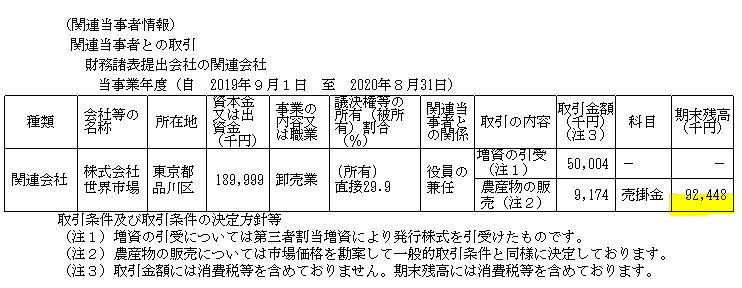

少なくともこの売上債権のうち1億円弱が、世界市場に対するものです。

先の業績の状況から、世界市場はかなり経営が苦しい事が分かるので、ちょっとこの分は警戒しておく必要があると思います。同社の経常利益は46百万円ですから、この売掛金が飛ぶと2年分の利益が吹き飛ぶ計算になります。

こうして見ると現金と債権だけで8割を占めてますから他は略します。

典型的な中間業者ビジネスのバランスシートだな、と。

負債、純資産を見てみます。

有利子負債は1.8億円(10.4%)とそれなりに借りてますが、これについては世界市場で営業CFが赤字だった時の名残と、売掛金が多い事によるつなぎ融資が残っているのではないかと。それほど気にする水準ではないと思います。

純資産は6.4億円(36.8%)です。割合として低いのは買掛金やら未払金が多いためかと。仲介する事業は生産者と小売りの間に挟まれるので、こういった仮勘定が多くなります。

やはり心配なのは資産リストのどれかが価値がなくなるリスクです。

今のところ見えているところでは売掛金1億円弱と、世界市場の関係会社株式85百万円です。売掛金が飛ぶって事は世界市場が潰れるってことですから、当然関連会社株式も価値がなくなります。合わせて1.8億円ってところですかね。

これがトぶと28%くらいの純資産が消えますから、決してダメージは浅くないです。

財務の安全性から見ると決して盤石とは言い難いです。

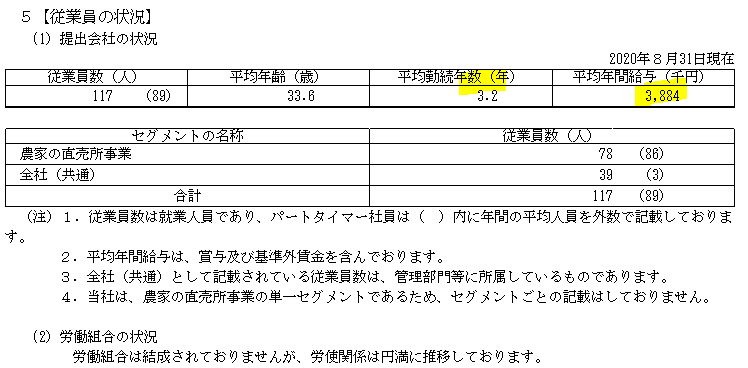

従業員の状況、役員報酬

給与が388万円とかなり低いです。サービス業などの水準ですね。また、勤続年数3.2年というのは会社が新しいというのも勿論あるでしょうが、短いです。

同社の付加価値率を鑑みれば致し方ない面もあるにせよ、業界平均に関係なく給与が少ないのはマイナス評価です。それは道徳的価値観というより、合理性の問題です。

企業の付加価値の源泉は社員です。低い給与では優秀な人材は辞めていきますし、モチベーションもあがらず、社内環境も悪化する事は自明です。

また、例えばですが給与の低さが実はサービス残業や給与未払いによるもので、労基署に指摘された場合、多額の請求が発生し、コスト・信用の両面から大損害となります。

これが、当ブログの分析で毎回給与をチェックしている理由です。

給与の低さは将来的な潜在リスクと、成長の阻害となる可能性を秘めています。

同社は少々それが懸念です。

一方、役員はどうかと言うと・・・

1人当たり平均15百万円ほどです。

上場企業の役員報酬として決して多くはないんですが、それでも社員の給与や会社としての付加価値率を考えると、安いとは思いません。

ここまで見た感じ、世界市場の一件を招いた責任を取るという意味では、一兵卒となる覚悟で1000万円以下にするくらいの漢気が欲しいです。さすがに無体か。。

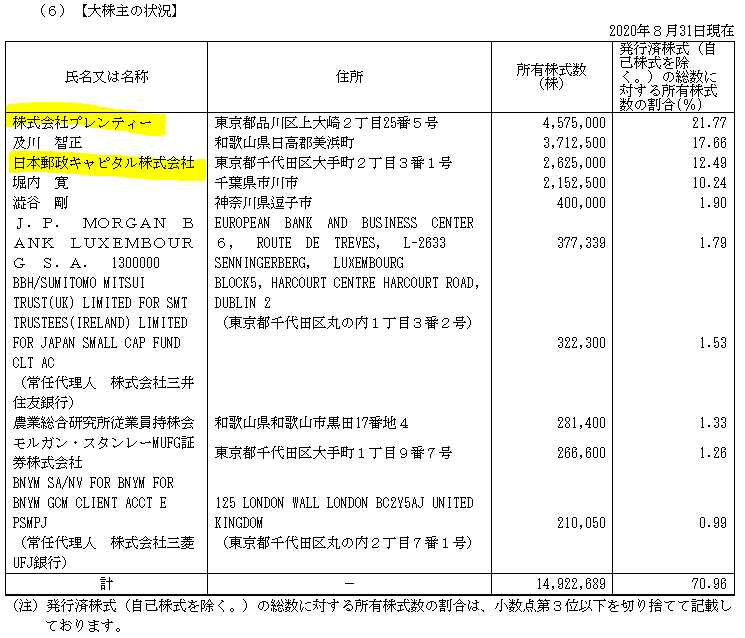

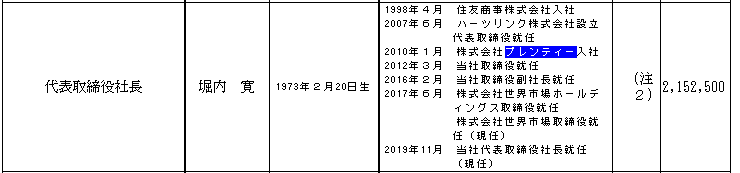

大株主の状況

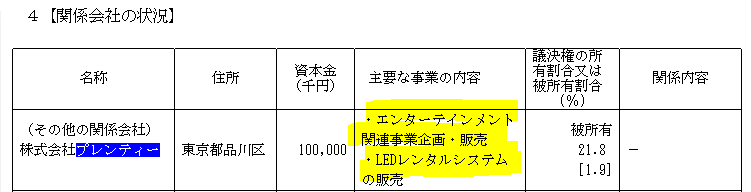

創業者兼役員の人たちが上位にいるのは分かるとして、株式会社プレンティ―と日本郵政キャピタルが上位にいるのは何なんでしょうね。

株式会社プレンティ―は関係会社にも記載があります。

事業内容が全然違うのでいよいよ関係性が謎です。

ということでGoogle先生に聞いてみると以下の記事がありました。

農業×ITで農業流通革命に挑む/ 農業総合研究所の21世紀戦略

農総研の歴史を語る上で感謝してもしきれない恩人がいる。プレンティー社長の尾持繁美である。東京・目黒にある農総研の東京事務所は、プレンティーのオフィスに間借りしていることからも、多大なお世話になっているといえる。また農総研の幹部も複数人プレンティーから送り込んでもらっていることを鑑みれば、プレンティーの支援がなければ、今の農総研の成長は無かったといっても過言ではない。

尾持は、元々副社長の堀内寛の人間性に惚れ込んで投資したという。及川の第一印象については、「明るくて、周りの人を惹きつける魅力に溢れている。純粋に農業の未来と変革について語ってくれたが、正直、道は険しいと思った。しかしとても夢がありワクワクした。及川ら経営幹部の人間的な魅力と、本気で農業の未来を切り拓こうという姿に触れ、純粋に応援したいと思った」と語る。こうした尾持のような支援者のおかげて、農総研の事業展開が加速しているといえそうだ。

これを見る限りでは純粋な投資のようです。

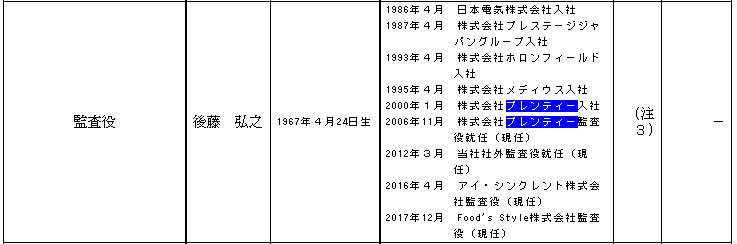

役員及び監査役にプレンティ―出身者が2人います。

プレンティ―の事業と農業総合研究所の事業では全く質が異なり、取引もないので、利益相反的な問題は起こる可能性は低いかと。ただ、例えば大株主として非合理でおかしな人員、役員を押し付けられるといったリスクは避けられないため、その点は注意が必要かと。

日本郵政グループには2018年10月にプレンティ―が株式を売却する形で資本提携しているようです。

https://shikiho.jp/news/0/244766

こっからはあまり本論とは無関係の憶測ですので、違う事が判明したり、クレームが来たら削除します。

気になったのは、日本郵政グループに対してプレンティ―が売却する、という形です。こういう時って普通、TOB(公開買い付け)はしないまでも、第三者割当増資とかじゃないのかな、と。

こういうやり方をすると資本提携はもしかしてプレンティ―側から持ち込んだ話ではないかな、とふと思いました。

業績的に相当課題の多いであろう世界市場を政府系ファンドのクールジャパンが買い取ったという話から、もしかして農業総合研究所は政府関係者とコネでもあるのかな、と思ったのですが、政府に近い日本郵政グループとの資本提携をプレンティ―の株を買い取る形で行うという話から、プレンティ―側に政府系の人脈を持つ人がいて、世界市場売却の件や郵政グループとの提携などを仲介したりしているなら、なんとなく腑に落ちるな、と。

まあ、別にだからどうなるというものでもないのですが。。

プレンティ―は非上場企業で、やっている事もバラバラで謎な会社さんなので、つい憶測が多くなりすぎました。。違ってたらすみません。

https://www.plenty.co.jp/index.html

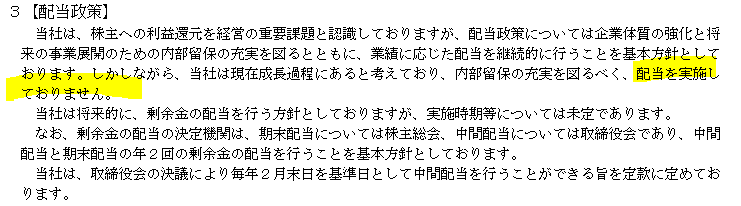

株主還元

農業総合研究所は配当を実施してません。

売上だけ伸びて利益が伸びないこの状況では、お金が足りなくなるもの仕方ないかと思います。 配当が実施できない状況を改善する事に注力すべき段階かと思います。

まとめ

昔、農作物の流通を独占する農協の非効率性だとか、品質・規格をそこまで厳しくする必要があるのか、とかが話題になった覚えがあります。まさに同社の取り組みは、その農協の独占に競争をもたらすものなのかな、と。

しかしこのビジネス、よくよく突き詰めて考えていくと、結局農協と同じことをするようになってしまうのではないかな、と個人的には思います。本質的にやっている事は商流を変更するだけなので、農協の市場を奪う事はできても、新たな付加価値を生み出すのは難しいのかな、と。

農協の独占を打破するという意味では、消費者や農家にとっては存在するだけでも意義のある会社であるとは思います。ただ、仮に農協がその気になって価格競争に乗った時、差別化ができるかと考えると、仲介業者は価格以外で差別化ができず、結局利ザヤを減らすしかなく、最終的には農協となあなあで薄い利益率に収束してしまうのではないか、と。

そうなったら後は如何に失点をせず、着実に利益を積み重ねていくかが重要ですが、世界市場の手痛い失敗やセグメントを見ているのか分からない点などを見るに、まだリスク管理の整備ができてないのかな、と。

消費者の一人としてビジネスは継続しては欲しいものの、投資家としては気乗りしない会社かな、と。

本記事は主に有価証券報告書を元にした筆者の私的見解であり、特定の意思決定を推奨するものではありません。また、内容に対して適切と思われる指摘があれば、迅速に加筆修正致します。

企業分析の基本は簿記の勉強から

初月無料で経理の仕事に役立つ150以上の動画が学べるサイト【Accountant's library】 ![]()

有料note

2020年の投資、分析をざっくりまとめた有料noteを作成しました。

Free-EX Report(2020年版)|フリーランスのエクセル屋さん|note

買って頂けるととても嬉しいです。

企業分析リンク

www.freelance-no-excelyasan.com