結論

古き良き製品開発を重んじる会社。しかし、上場会社というのは多くのステークホルダーが関わる存在であり、製品開発以外を放置してよいわけではないと思う。

目次

事業概要

まずはイハラサイエンスの事業についてです。

イハラサイエンスの事業は配管用継手、バルブ類の製造及び販売、配管工事並びに機械器具設置工事の設計、施工及び請負、配管システム並びに配管システムを構成する部材等の設計、製造、請負及び販売等のようです。説明が若干長い。。

要するに配管関連の一切という事ですね。

正直、あまりぱっとしない業種というか、話題になりそうな業界ではないです。

しかし、不人気=ダメな会社というわけではなく、地味であっても優良な会社は多々あります。しかも地味な会社ほど株価が安く放置される傾向にあるため、こういった会社ほど投資妙味があったりする。

もう10年くらい前に読んだ本で手元に残ってないのですが、たしかピーター・リンチ氏も以下の本でそう説いていた筈。

![ピーター・リンチの株で勝つ[新版]―――アマの知恵でプロを出し抜け](https://m.media-amazon.com/images/I/51fks5NTLnL._SL500_.jpg "ピーター・リンチの株で勝つ[新版]―――アマの知恵でプロを出し抜け")

投資の面白い所は、人気のある会社=儲かる会社とは限らず、人気が無くとも適切な経営を続けている会社であれば、買い値次第で十分なリターンが得られる点だと思います。という事で、優れた内容に期待して見ていきたいと思います。

セグメントの状況

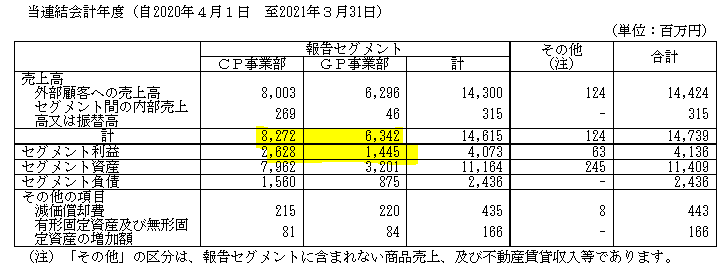

イハラサイエンスの事業はCP事業、GP事業のセグメントに分かれてます。

CP事業

半導体及び液晶製造装置関連のクリーンなバルブ、継手、さらに分析・各種計装及び食品・パワープラント・化学市場向けのバルブ、継手等の生産、半導体及び液晶製造装置関連市場向けの配管ユニットの設計・施工

GP事業

油圧関連設備の継手、バルブ等を生産、油圧関連装置のロング継手等の生産及び配管工事

やっぱり説明が長い・・・そして、どういう意図でこの分類にしているのかが分からない。CP事業は半導体で、GP事業は油圧関係って事は建設機器とかに使うバルブなんですかね・・・?正直あまりスマートな説明じゃないです。株主を軽視しているのか、IRにあまり関心が無いのか、いずれにせよここの説明はマイナスの印象です。

- CP事業部:82.7億円(56.6%、利益率31.8%)

- GP事業部:63.4億円(43.4%、利益率22.8%)

随分良いですが、おそらくこれは粗利ベースでの利益率かと。

自社で製造を手掛ける会社でこの営業利益率は考えにくいです。

しかし、やはり半導体系が高い利益率を出してます。

半導体関係の事業は本当に好業績ですね。

逆に言えば、今のイハラサイエンスの業績は半導体需要によるブーストがかかったものであり、半導体需要が落ち込んだ場合、影響を受けることも考えられるかと。

ビットコインのマイニング需要が落ち込んだ場合どうなるか、という話です。

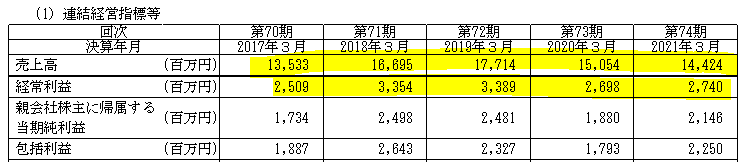

業績推移

利益率の推移は18.5%⇒20.1%⇒19.1%⇒17.9%⇒19.0%

経常利益率も悪くないです。

製造機能を抱えながら、この利益率を出すのはかなり難しいんじゃないかと。

2019年をピークに売上が落ちてきている(2019年対比で81.4%)にも関わらず、経常利益率を保っているというのも好印象です。適切なマネジメントがなされている期待ができます。

財務指標

イハラサイエンスの指標は利益率、革新的な製品・サービス、新しいファン創りとの事です。

いずれもあまり具体性はないですが、言わんとする事は分かります。

高付加価値なビジネスを通るには不可欠なポイントであり、的を射た目標かと。

とりあえず①の利益率は、売上が落ちてもきちんと利益率が維持されていた点からも、言葉通りに意識されていると考えてよいと思います。

問題はバルブや継手に革新的な製品やファンが存在するのか、です。

バルブに限った話ではなく、BtoBビジネスは顧客が企業であり、一般消費者よりも付加価値と値段にシビアです。よほどずば抜けた品質や特色がないとファンを作るのは難しいように思います。

このあたりは理念のあたりから雰囲気を探ります。

これも練られた経営方針かと。

配管というビジネスを単なる製造物販に止めず、「流体を運ぶ」という本質的部分を抉り出し、最適配管システムというトータルサービスとしている所が良いと思います。イハラサイエンスの事業領域を明確にすると共に、単なるモノ売り事業に止めない応用力があるかと。社員がこの方針、戦略を腑に落とし、順守して進んでいけば、確かにファンを作るような革新的な製品開発をする事も、不可能ではないと思います。

方針や戦略の立て方は理に適っていると思われます。

事業説明の部分が無駄に冗長だったので、あまり整理されていないのかと思いきや、随分しっかりした方針を持っていて意外な印象です。

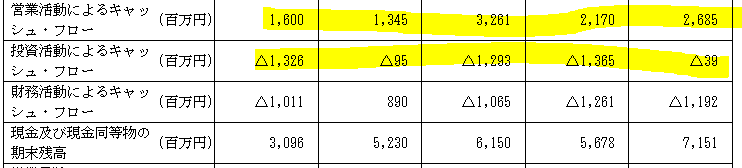

キャッシュフロー

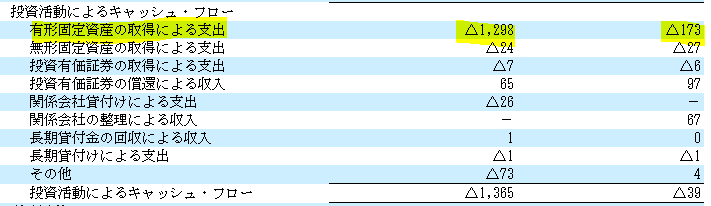

FCFは基本的に問題ないのですが、製造業である以上普通は毎年ある程度の設備投資は必要になる気がしますが、2021年、2018年の投資CFが異様に少ないのでチェックします。

2020年-2021年

2018年-2019年

2018年は多少投資有価証券の償還や保険積立金の解約などで相殺されていますが、いずれも純粋に有形固定資産の取得による支出が少なくなっています。

2021年の方はおそらくコロナの影響を鑑みて、投資を抑えるという判断を行っているのではないかと。2021年の損益の利益率は売上が右肩下がりにも関わらず経費を抑える事で利益率を保つという事ができているため、そのあたりの統制が良くできているのではないかと。これは質的に安心できます。

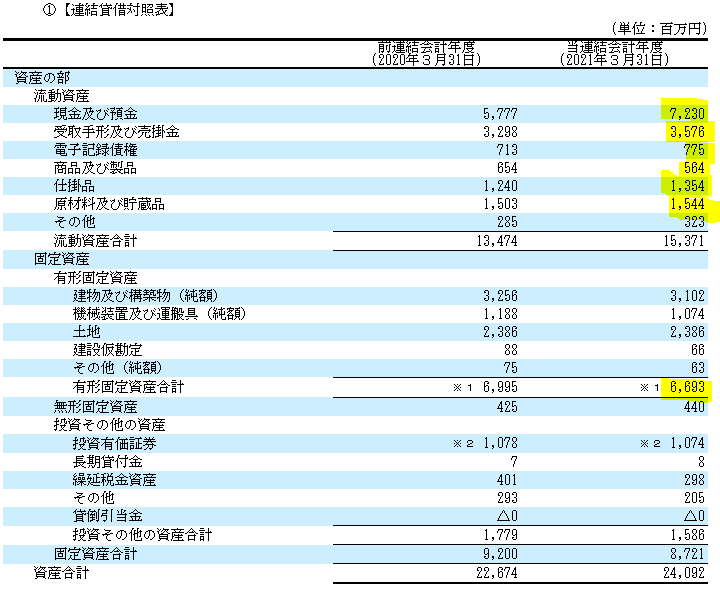

B/S(貸借対照表)

資産の確認です。

現金及び預金が72.3億円(30.0%)と工場がある工場らしい水準です。

売上債権は43.5億円(18.1%)で滞留期間は110日ほど。

BtoBビジネスで半導体系が売り先だとまあ、そんなもんですよね。

棚卸資産は34.6億円(14.4%)で棚卸回転期間は125日 。特に違和感もありません。

有形固定資産は66.9億円(27.8%)です。

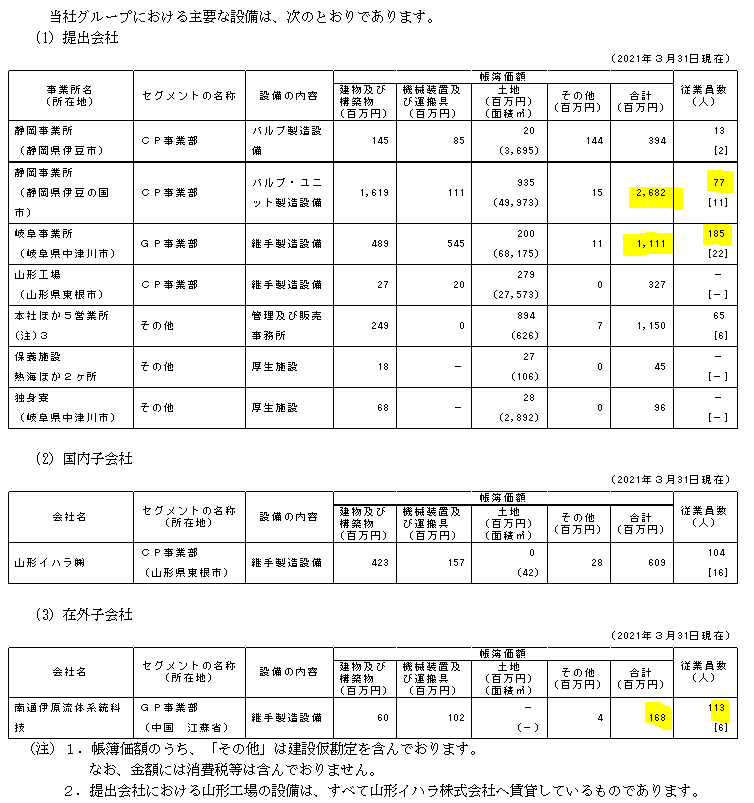

一応内訳をチェックしておきます。

CP事業の拠点工場は静岡、山形で、GP事業の拠点は岐阜と中国のようです。

CPの工場は投資額は高めですけど人員が少なく、GPの工場は投資額は少ないですけど人員が多いですね。売上がCP事業の方が割合として多い事も考えると、生産性という意味ではCP事業の方が高そうです。

あと、中国に関しては人件費の安さに加え、海外進出の窓口という意味合いもあるのかな、と。以下が国別売上です。

日本に続き2番手の売り先が中国になります。

中国を海外進出に足がかりと考えているのかな、と。

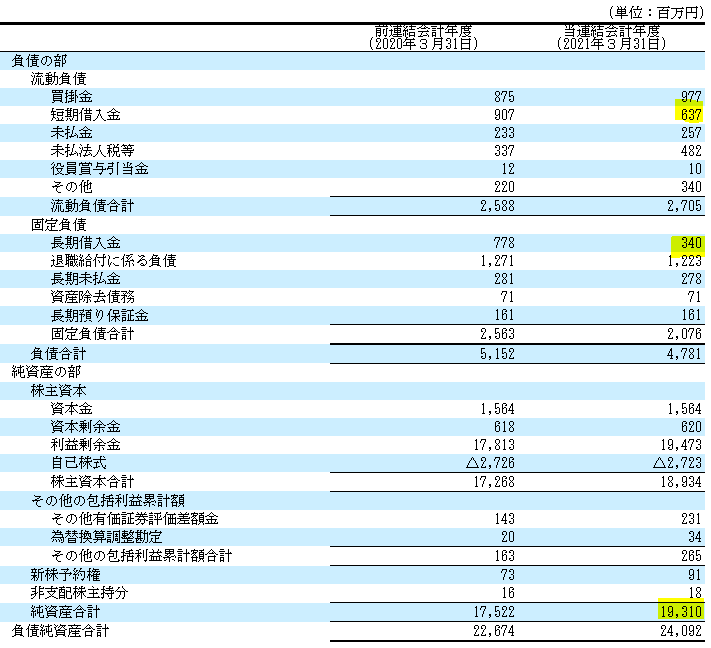

負債、純資産を見てみます。

有利子負債は9.8億円(4.1%)と多少あります。イハラサイエンスのFCFは潤沢ですし、現金預金も十分なので、借りる必要があるのかは疑問です。。

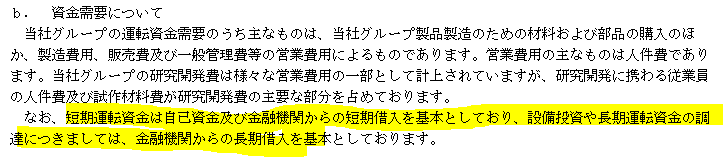

資金需要については以下のような記載があります。

なんでわざわざ借入を基本に据えているのかは少々謎です。

大して必要のない借入をする理由としては、有事の際の資金繰りのためなど、諸々の事情から金融機関と良好な関係を築きたい場合と、借入をして自社株買いや配当をする事で財務レバレッジを利かせてROEを引き上げる場合の2パターンが多いです。

後者のレバレッジを利かせる意図にしては、実績としての自己資本利益率が低すぎます。

![]()

となると、前者の金融機関の繋がりのためなのかな、と。ただ、元々利益率重視の手堅い経営スタイルなので、さらに資金のルートを確保しておくのは若干保守的過ぎるかな、と。

純資産が193.1億円(80.2%)とかなり厚いです。

いよいよもって借入をする意図が見えません。

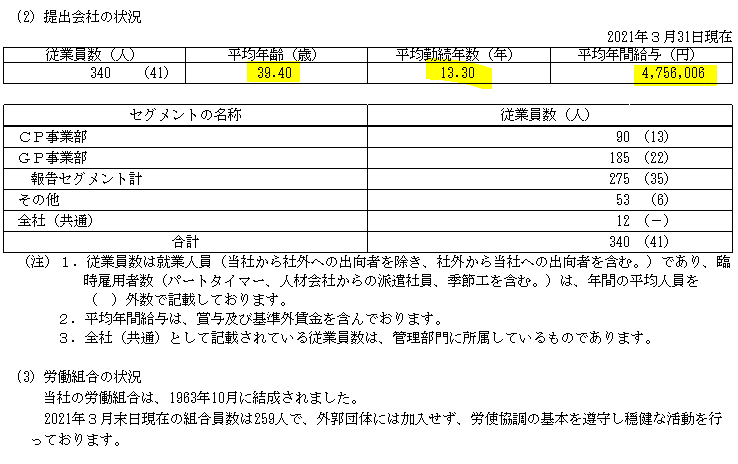

従業員の状況、役員報酬

給与がメーカーとしては若干少ないですね。

勤続年数や平均年齢を考えると、あと100万円くらい上げても良い気がします。

何よりイハラサイエンスは高い利益率、革新的製品、ファンづくりなど、クリエイティブな付加価値アイディアを必要とする目標を掲げています。給料を上げればいいアイディアが浮かぶものではありませんが、逆にクリエイティブなアイディアを持つ人材がいたとしても、この給料でい続けてくれるのか疑問です。

隗より始めよ、という言葉もあります。

全ての会社の付加価値の源泉は人材なのですから、何を始めるにせよまずは社員の労働環境を改善する事が第一ではないかと私は思います。

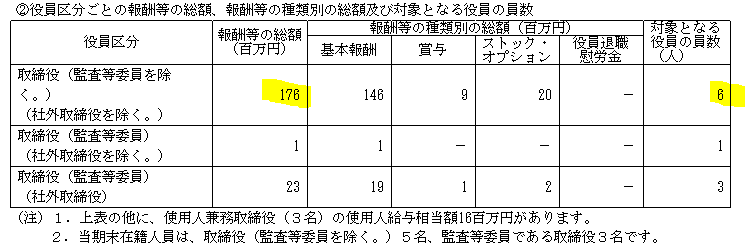

一方、役員はどうかと言うと・・・

取締役の一人当たり平均は29.3百万円です。

決して高すぎる水準ではありませんが、従業員給与との差が大きい気がします。確かに方針の立て方や利益率を求める姿勢など、いいな、と思う部分は見られましたが、最終的に株主に還元されるROEがあまり意識されていなかったり、社員の給与水準があまり高くない点などを考慮すると、もっと頑張ってほしい気がします。

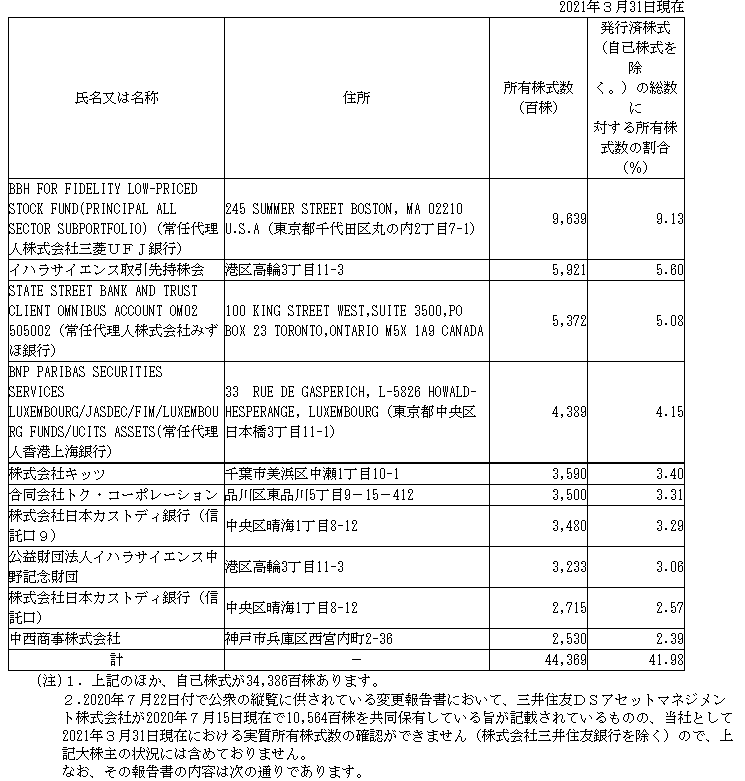

大株主の状況

特別な権限をふるえるような大株主はいないようですから、ガバナンス上の問題はなさそうです。というか、筆頭株主がフィデリティファンドのLowPriceFundという時点で、イハラサイエンスは不人気なのだろうな、というのが分かる気がします。

株主還元

株主還元は配当性向の目標すら書いてません。

そして、配当の実績は以下。

![]()

決して多いとは言えません。

あまり株主に対する配慮は見受けられません。

頑固一徹のモノづくり至上主義といった印象です。

まとめ

顧客しか見ていない会社さん、といった風です。古き良き日本の会社にありがちな形で、良いモノを作り、顧客に喜んでもらえれば、社員や株主にはあまり関心が無いのでは、という印象。

当ブログの指針としての3つのステークホルダーは社員、顧客、そして株主です。

これらをある程度満たさなければ、その会社は成長の過程で大きく躓くことになる、と思います。イハラサイエンスの方針や考え方は悪くないと思いますが、それを持続的に達成するためのエコシステムをどのように構築するのか、という観点が抜けているのではないかな、と。

本記事は主に有価証券報告書を元にした筆者の私的見解であり、特定の意思決定を推奨するものではありません。また、内容に対して適切と思われる指摘があれば、迅速に加筆修正致します。

企業分析の基本は簿記の勉強から

初月無料で経理の仕事に役立つ150以上の動画が学べるサイト【Accountant's library】 ![]()

有料note

2020年の投資、分析をざっくりまとめた有料noteを作成しました。

Free-EX Report(2020年版)|フリーランスのエクセル屋さん|note

買って頂けるととても嬉しいです。

企業分析リンク

www.freelance-no-excelyasan.com