結論

ゲーム業界と言いつつあまり自社開発をせず、他社の開発を手伝うのがメイン。爆発的な業績成長は見込めない会社かと。また、人件費やセグメントの赤字など、戦略を考え直す必要がありそうな課題があるように思う。

目次

事業概要

まずはエクストリームの事業についてです。

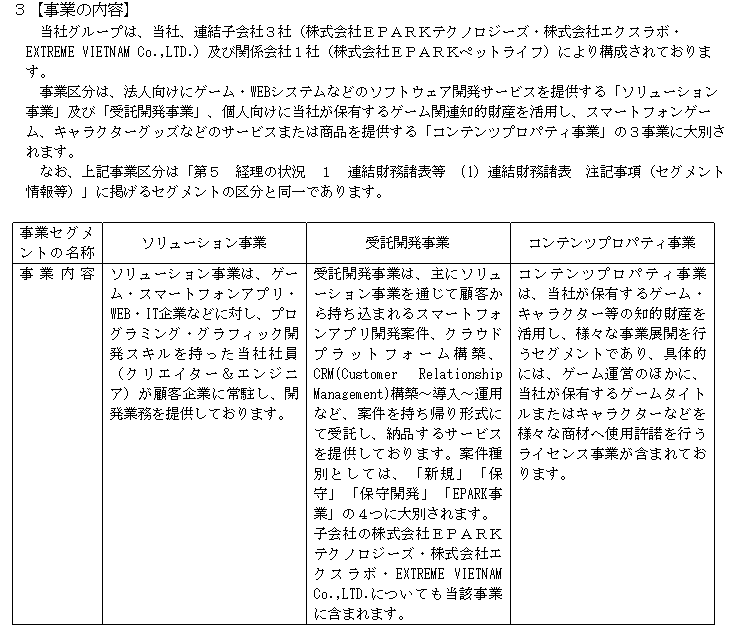

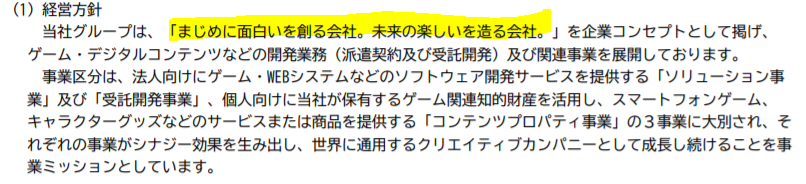

エクストリームの事業は法人向けにゲーム・WEBシステムなどのソフトウェア開発サービスを提供する「ソリューション事業」及び「受託開発事業」、個人向けに保有するゲーム関連知的財産を活用し、スマートフォンゲーム、キャラクターグッズなどのサービスまたは商品を提供する「コンテンツプロパティ事業」の3事業に大別されます。

エクストリームの事業は法人向けにゲーム・WEBシステムなどのソフトウェア開発サービスを提供する「ソリューション事業」及び「受託開発事業」、個人向けに保有するゲーム関連知的財産を活用し、スマートフォンゲーム、キャラクターグッズなどのサービスまたは商品を提供する「コンテンツプロパティ事業」の3事業に大別されます。

ざっと読んだ感じ以下のようなイメージかな、と。

- ソリューション事業:人材派遣(プログラミング系)

- 受託開発事業:アプリ等の受託開発

- コンテンツプロパティ事業:ロイヤリティやIPプロデュース

ゲームアプリを事業領域としているのかと思いきや、傘下に店舗向け受付発券システムのEPARKテクノロジーとかあるんですね。ソリューション事業、受託開発事業はゲームに限らず、プログラム全般をターゲットとしているのかな、と。

セグメントの状況

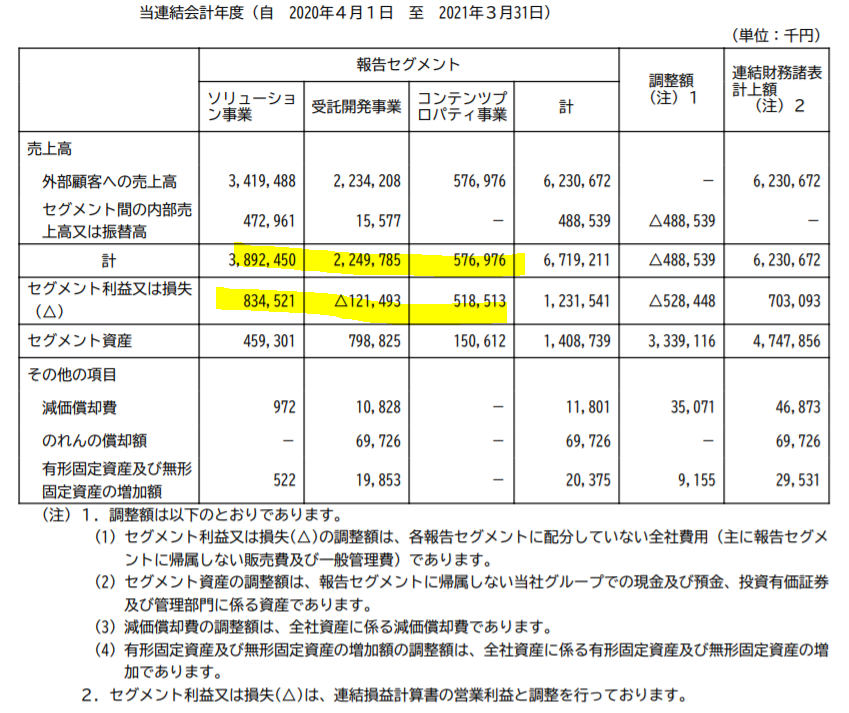

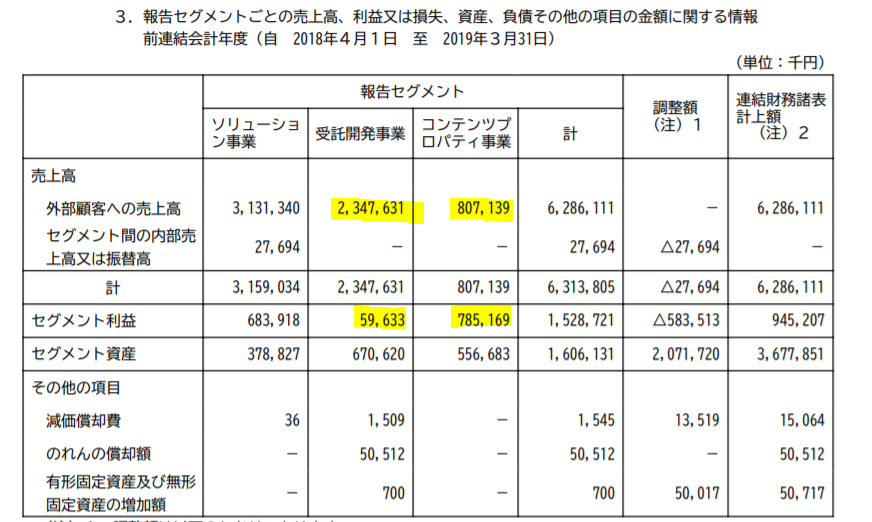

- ソリューション事業:38.9億円(57.9%、利益率21.4%)

- 受託開発事業:22.5億円(33.5%、利益率▲5.4%)

- コンテンツプロパティ事業:(8.6%、利益率89.9%)

ソリューション事業とコンテンツプロパティ事業はなかなかの利益率ですが、受託開発事業は赤字です。

事業系統図を見る限り、エクストリーム本体の主要業務はソリューション事業で、受託開発事業は傘下のEPARK、Xラボ、EXTREAM VIETNAMで行っているのかな、と。

のれんの償却が0.7億円ほどありますが、それを差し引いても赤字という事は、元々かなり厳しい事業なのかな、と。

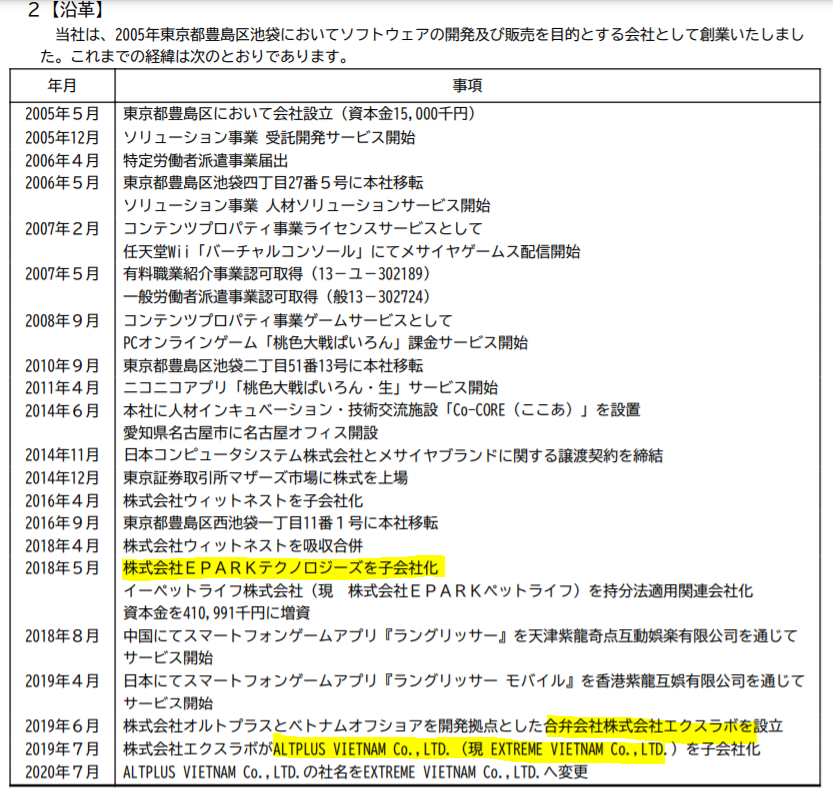

これらの会社をいつ頃買収しているのかを確認してみます。

2018年5月以降にこれらの会社を買収してます。

一応2017年時点に受託開発セグメントが無いか確認します。

やはりないですね。

この受託開発セグメントはここ3年で買収によって膨らんだセグメントと考えてよいと思います。まだ始まって3年程度であれば、多少の赤字は先行投資と言えなくもないです。実際、EPARKという店舗向け受付発券システムは、流行りに疎い私でも知ってるくらいなので、それなりに知名度もあるんじゃないかと。

ただ、受託開発セグメントの売上22.5億円が買収によるものなら、グループ全体の売上の伸びが実力ベースでの伸びでない事、そして伸びた分のセグメントの採算が取れていない事には留意しておく必要があります。

しかし、コンテンツプロパティ事業は利益率高いですね。。これだけの利益率が出せるという事は、ロイヤリティを受け取るだけの美味しい商売をしているものと推測されますが、それほど強いコンテンツを持っているのでしょうか。。

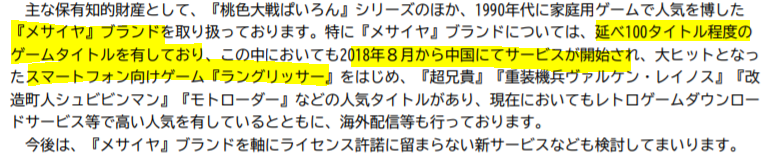

探してみると以下のような記述。

主にメサイヤというブランドだそうです。うーん。。知らぬ。。

1990年代に流行ったらしいので世代的に私も知っててもおかしくないんですが・・・ホイホイゲームを買えるような家庭じゃなかったんですよね。。ポケモンとかドラクエとかドンキーコングとかマリオとか、そういうメジャーどころしか知らぬのです。。

しかし、そういうメジャーどころですら、開発とか宣伝しないと忘れ去られてしまう現代に、何故メサイヤのようなブランドに今更ロイヤリティが発生するのかが少々不思議です。

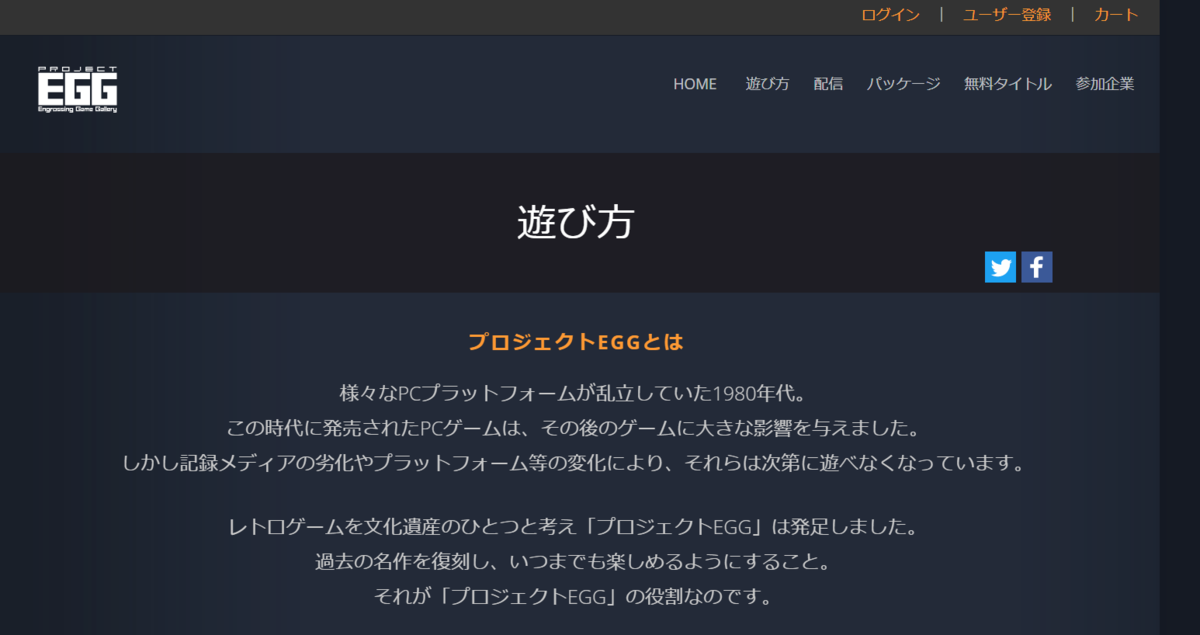

なのでちょっとホームページを見に行きましたら。

IP実績 メサイヤゲームスページ | 株式会社エクストリーム

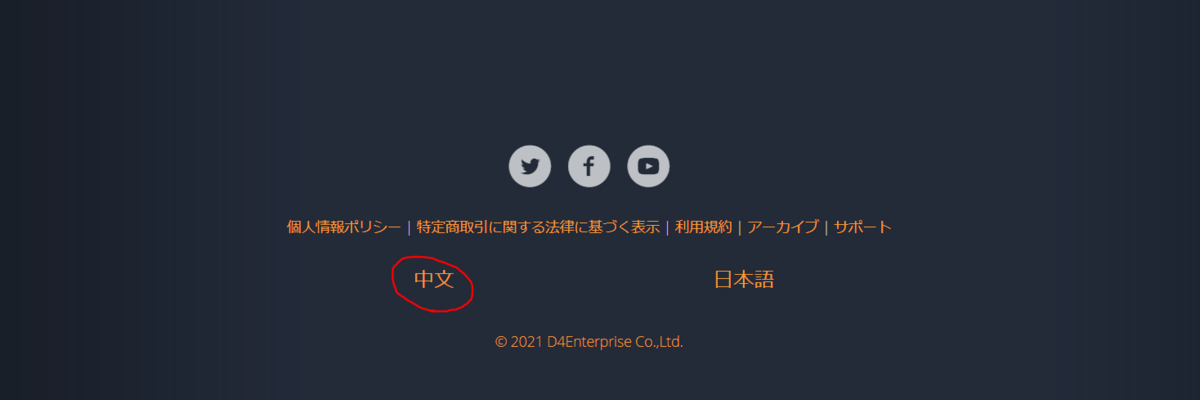

株式会社D4エンタープライズという会社がやっている「プロジェクトECG」というサイトで復刻版を配信してるようです。。

しかも中国語翻訳ができるみたいなので、中国もターゲットにできるようです。

文中の中国進出というのはそういう意味なんでしょうね。

これはありそうでなかった良いサービスではないかと。

本体機器が無くなったせいでできなくなった、過去の名作レトロゲームをバンバンここで復刻させてもらいたいですね。

で、このサービスが有名になれば、昔から名作を生んでるゲーム会社とかのロイヤリティ収入が増える可能性もあります。このサービスは今後に期待できますね~。

過去見た会社だと日本ファルコムとかもこのサービスで良い影響があるんじゃないかと。

あそこは経営哲学も独特で印象深い会社でしたから、この影響が今後どういう風にでるのか、フォローを強化していきたいですね。

エクストリームの事業分析に戻ります。

ちょっと気になったのは、メサイアブランドが1990年代に流行ったという部分。

さっきの沿革でもありましたが、エクストリームの創業が2005年ですから、メサイアブランドはエクストリームの自作ではないのかな、と。

となれば、コンテンツプロパティ事業もどこからか買い取ったものと思われます。

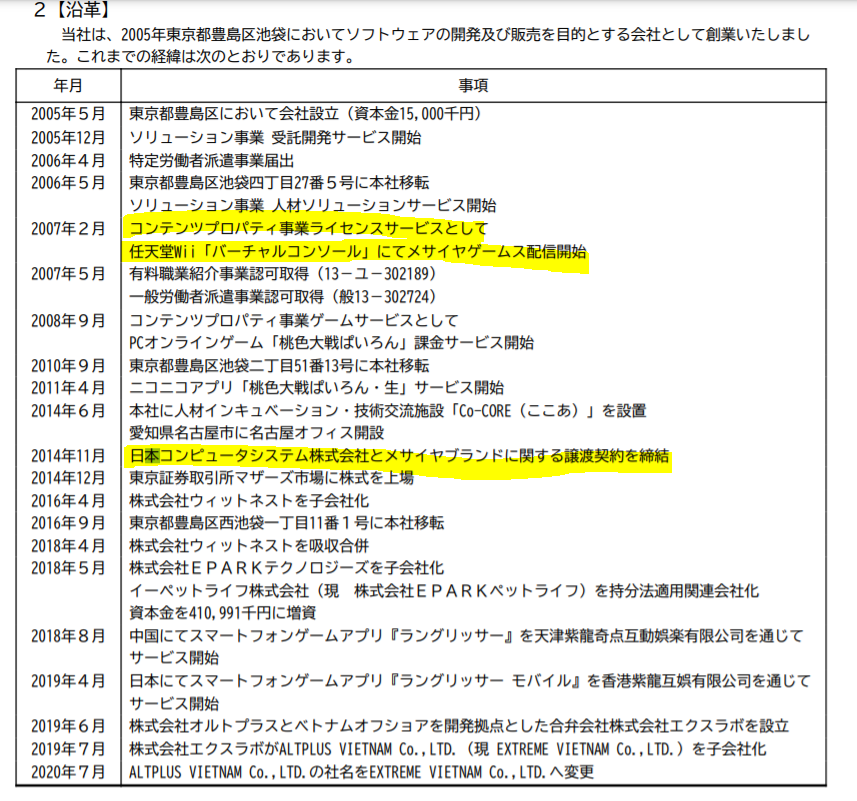

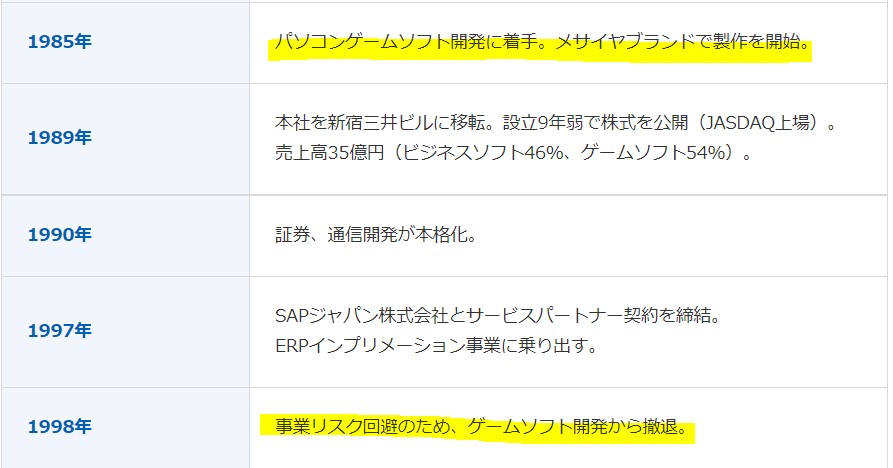

再び沿革を確認。

ここから推測するに、メサイヤブランドは日本コンピュータシステムという会社のもので、2014年に権限を譲り受けたのかな、と。

日本コンピュータシステムの沿革を見ると以下。

会社沿革 | 会社情報 | 日本コンピュータシステム株式会社

1985年にゲームの開発を開始して1998年に撤退してます。

何故そこから2014年に突然エクストリームへの譲渡に繋がるのかな、と不思議でしたが、創業者の経歴を見て納得。

元々創業者は日本コンピュータシステムのメサイヤ事業部長だったようです。そして創業者が起業している時期と日本コンピュータシステムのゲーム事業撤退の時期とが符号します。

つまり、創業者は日本コンピュータシステムのゲーム事業から撤退を受け、起業した会社で同社のゲーム事業を受け継いでいたという事なのかな、と。

となると、買い取ったブランドを配信してウハウハ、というような美味しい話ではなく、むしろ現在のエクストリーム社のコンテンツプロパティ事業の利益は1985年以降から続くメサイヤ事業の苦心が結実したものと言えるのかな、と。

会社が撤退した事業を買い取って起業、というストーリーは憧れますね・・・実にかっこいい。。

つまりエクストリームの原型はメサイヤ事業、やはりゲーム事業なのですね。そこからゲーム開発・Webシステム開発の人材派遣などを展開、さらに最近は買収による受託開発事業への発展に繋がるわけですね。

ようやく事業の原型が掴めた気がします。

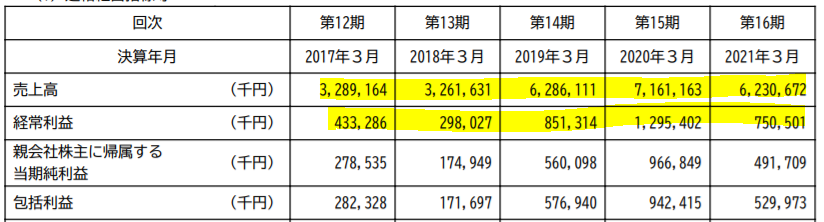

業績推移

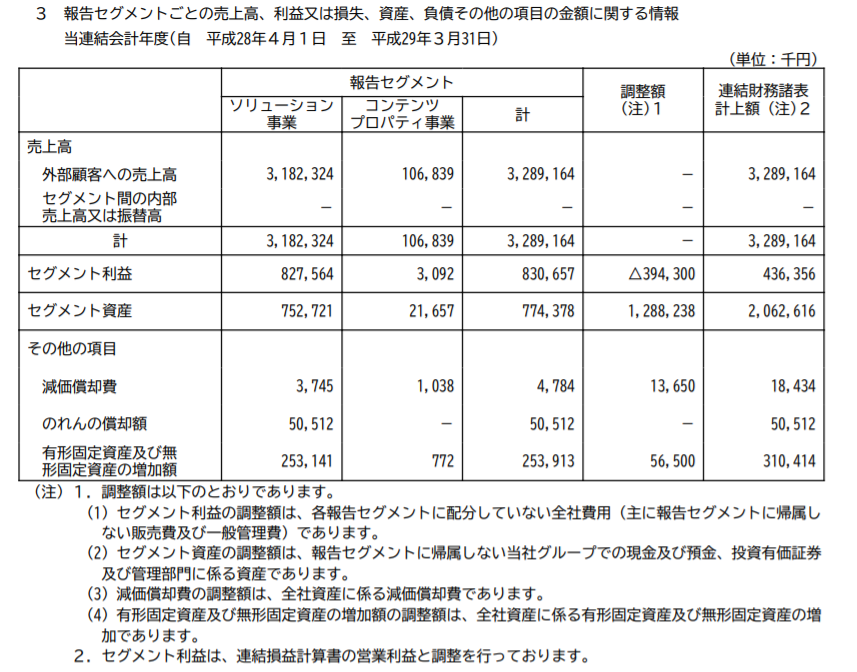

利益率の推移は13.2%⇒9.1%⇒13.5%⇒18.1%⇒12.0%

平均するとそれほど高くないです。

2019年以降に売上が大幅に伸びていますが先に触れたとおり、理由はEPARK買収による受託開発に乗り出したためです。セグメント別が以下。

しかし、上記を見れば分かる通り、受託開発自体は利益率は2.5%とかなり低いです。

普通に考えれば、低利益率の受託開発売上が増えた分グループ全体の利益率は落ちそうなものですが、むしろ前年よりも利益率が上がっているのは、コンテンツプロパティ事業の伸びによるものです。

2020年は以下

完全にコンテンツプロパティ事業が利益をけん引してます。

メサイヤ事業の悲願成就、という感じですね。。

その経緯を踏まえ、再度直近の2021年を見ると。

なるほど。

ソリューション事業は骨格としての安定利益を稼ぎ、コンテンツプロパティ事業は波がありますが特別ボーナスを生み、低利益率だった受託開発事業が赤字転落で利益を食いつぶしてグループ利益率は悪化、という構図ですね。

コンテンツプロパティ事業はかつての財産で食っているので波があり、あまり当てにはできない気がします。となるとソリューション事業を如何に維持するかと、受託開発事業をどう軌道に乗せるかが課題になりますが、いずれも社員の質に依存する部分があり、行く末の読みにくい事業です。会社としてどういう方針を持っているのか、次の方針で見ていきます。

財務指標

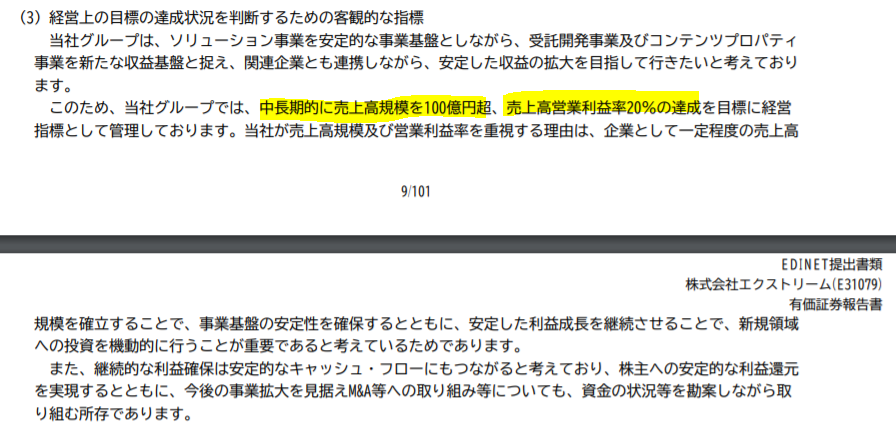

エクストリームの指標は売上規模100億円と営業利益率20%です。

具体的な数値を書いている所は目標として明確ですし、理由を書くこと自体は悪くないんですが・・・あまりに理由がそのままな気がします。失礼ながらこれだと逆にちょっと浅く感じてしまう。

何故か、小泉大臣を彷彿とさせます。

ぴぎお on Twitter: "小泉進次郎さんの名言をまとめました… "

正直、経営方針からもっと深い目標が立てられそうな気がするんですが。。

あと、このコンセプトからすると、受託開発の主力であるEPARKの買収は疑問符ではないかな、と。EPARKのシステムって生活を便利にする事、効率的にする事が目的で楽しくすることではないですよね。。軸がどうもブレている気がします。赤字に転落している事もありますし、戦略を立て直す必要があるんじゃないかな、と。

正直このコンセプトであれば、先ほどのプロジェクトECGの運営会社である株式会社D4エンタープライズを買収するか資本参加する方がよほど道理に適ってる気がします。

(買収できるできないは別として)

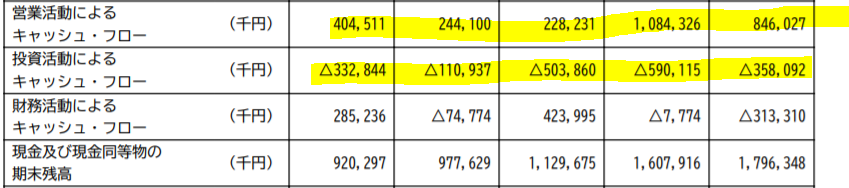

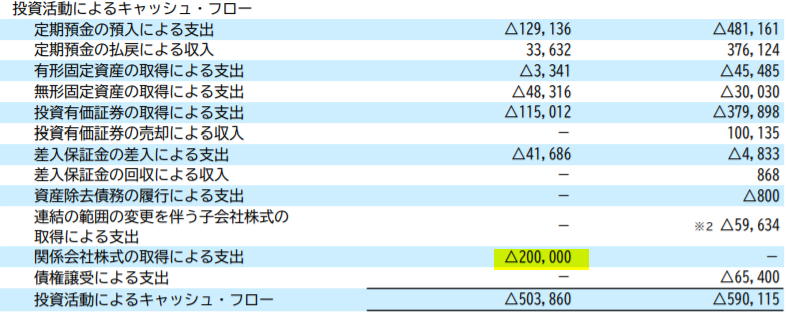

キャッシュフロー

FCFは基本的に問題ないのですが、EPARK買収の年だけは赤字です。

一応見ておきます。

買収に使ったキャッシュは2億円ほどのようですね。

他は投資有価証券の購入や定期預金預入ですから、実質的にはFCFは黒字のようです。

そう考えればキャッシュフロー管理はできている印象です。

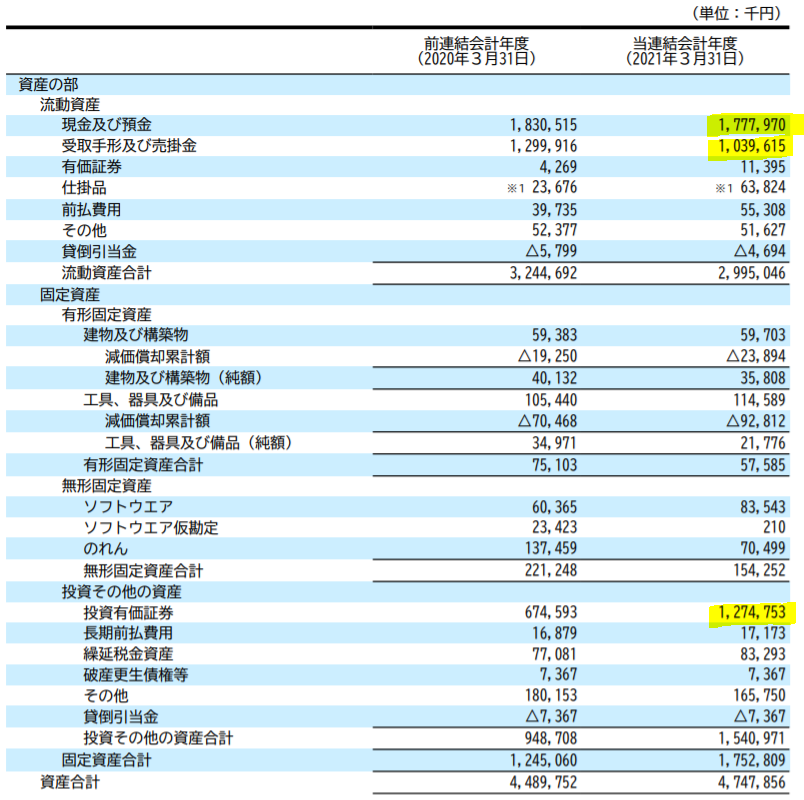

B/S(貸借対照表)

資産の確認です。

現金及び預金が17.8億円(37.4%)とそれなりの水準です。

売上債権は10.4億円(21.9%)で滞留期間は61日ほど。問題なしです。

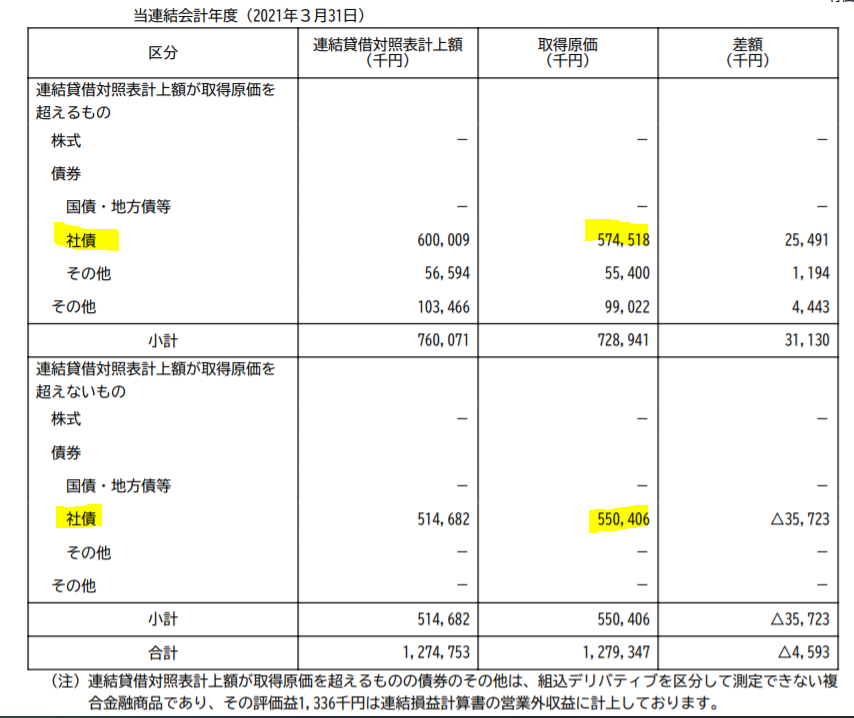

投資有価証券は12.7億円(26.8%)です。

一応内訳をチェックしておきます。

ほとんど社債ですね。

債券は株式より低リスクですから、現金同等物と考えて問題なし、と言いたいですが、結構評価差額が生じているのは少々気になりますね。どこの社債なのか。。

これについては一つ懸念事項としておいた方がいいかと。

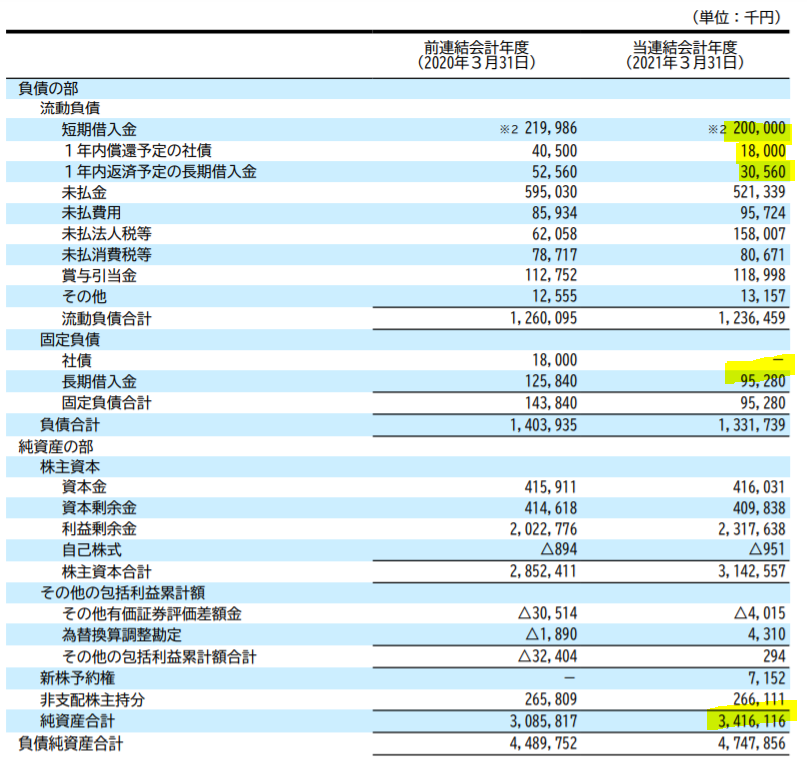

負債、純資産を見てみます。

有利子負債は3.4億円(7.2%)と意外にあります。現金の水準や投資有価証券の金額を考えればさっさと返済するのが普通と思いますが・・・この状況は良く分かりませんね。。

エクストリームはROEが結構高めです。

![]() 財務レバレッジをかけているのかもしれませんが、ただ、もしレバレッジを利用してまでROEを向上させる会社なら、財務指標にROEとか入れると思うんですよね・・・。

財務レバレッジをかけているのかもしれませんが、ただ、もしレバレッジを利用してまでROEを向上させる会社なら、財務指標にROEとか入れると思うんですよね・・・。

ちょっとここからは財務担当の考えが読めません。

純資産は34.2億円(72.0%)とかなり厚いです。

いよいよもって借入をする意図が見えませんね。

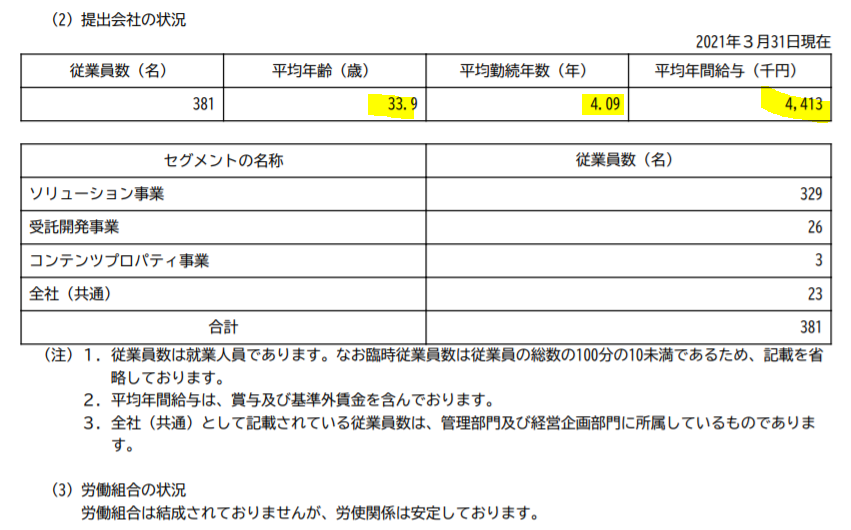

従業員の状況、役員報酬

ゲーム業界は社員の給与が低くなりがちと聞きますが、エクストリームも同じようです。平均年齢が低いにしても、給与低めですし、勤続年数も短いです。

業績の主力となるソリューション事業の利益率は悪くないですが、原則として社員の資質に依存するビジネスであることを考えると、給与水準の低さや勤続年数の低さは問題です。将来的に年齢層が上がって給与が上がったり、或いは労基上のトラブルなどが発覚したりといった将来的なリスクを孕んでいることになります。

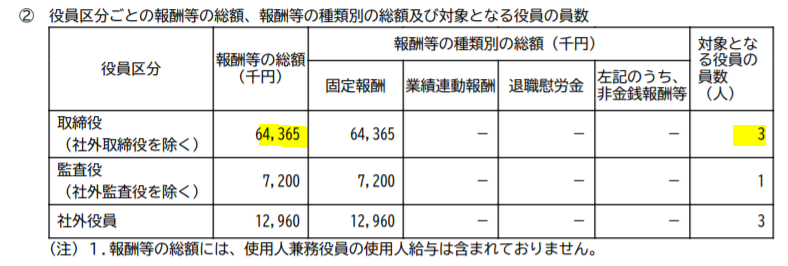

一方、役員はどうかと言うと・・・

取締役の一人当たり平均は21.5百万円です。

上場企業の水準から考えて安い水準ではありますが、従業員給与の低さから労使差は結構あります。受託開発事業の赤字やEPARKへの投資の是非も含めて、役員としては決して芳しい成果とは言い難い現状、この報酬が安すぎるという事は無いと思われます。

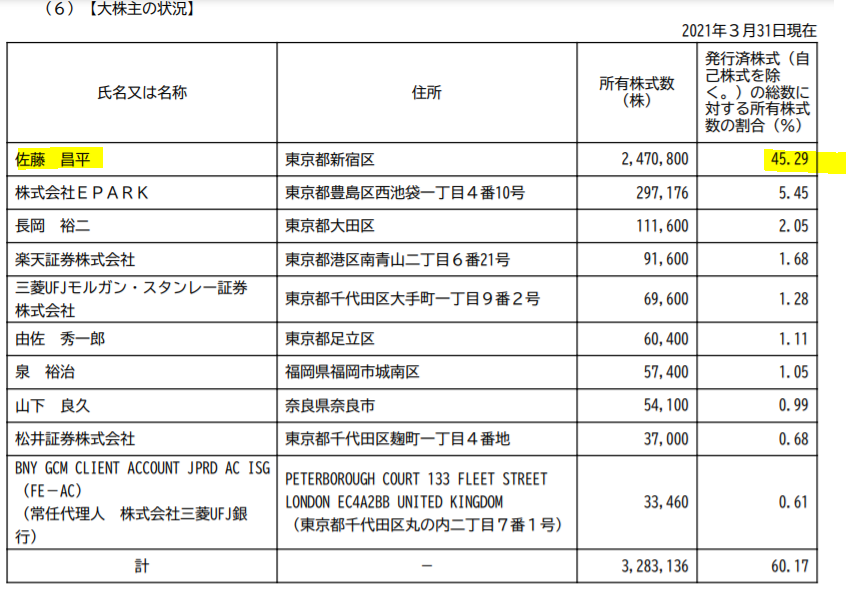

大株主の状況

創業者がほとんど過半数の株を握ってますね。

となるとやはり、創業者が役員報酬などで不当な利益を取っていないかは確認すべきですが、先の役員報酬からは不当に高い報酬を取っていない事は分かってます。

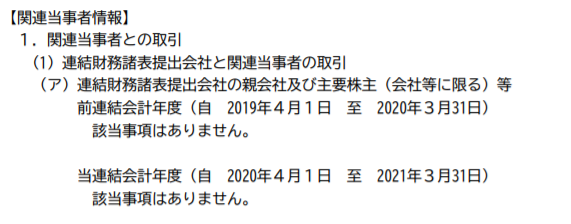

後は関連当事者取引で不公正な取引をしているかですが・・・

特にしていませんね。クリーンな印象です。

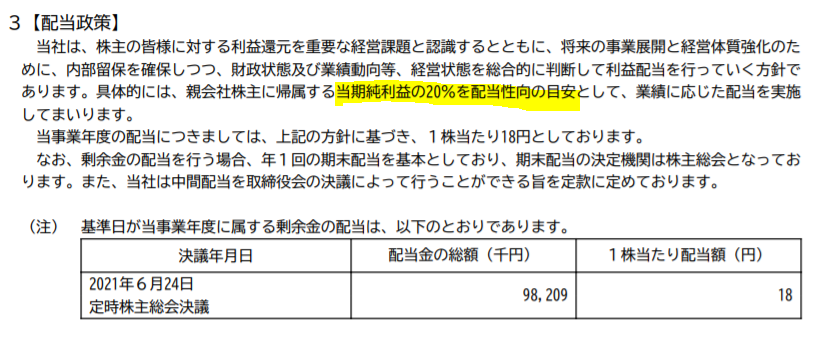

株主還元

株主還元は配当性向を20%が目安とのこと。

あまり良くはないですが、先に書いた通りエクストリームはROEが悪いわけではないですから、不当に利益を蓄積しているとは言えません。また、最大株主が創業者自身という事もあり、会社に存続と成長の原資を残しているという意味では、少なくとも今のところはフェアな印象です。

ここからもし、自己資本が膨らんでROEが低い状態に陥った場合、適切な株主還元施策が取れるかが同社の株主に対する誠実さの試金石になるのかな、と。

まとめ

ゲーム業界と言いつつあまり自社開発をせず、他社の開発を手伝うのがメインですから、爆発的な業績成長は見込めない会社かと。また、人件費やセグメントの赤字など、戦略を考え直す必要がありそうな課題があるように思います。

他社IPの支援という意味では、事業領域が以前分析したアカツキに被るような感じがしましたが、エクストリームはEPARKへの投資で領域がズレてきているように感じました。

今後エクストリームがどのような意思決定を下していくのか。

今のところは判断つきかねます。

本記事は主に有価証券報告書を元にした筆者の私的見解であり、特定の意思決定を推奨するものではありません。また、内容に対して適切と思われる指摘があれば、迅速に加筆修正致します。

企業分析の基本は簿記の勉強から

初月無料で経理の仕事に役立つ150以上の動画が学べるサイト【Accountant's library】 ![]()

有料note

2020年の投資、分析をざっくりまとめた有料noteを作成しました。

Free-EX Report(2020年版)|フリーランスのエクセル屋さん|note

買って頂けるととても嬉しいです。

企業分析リンク

www.freelance-no-excelyasan.com